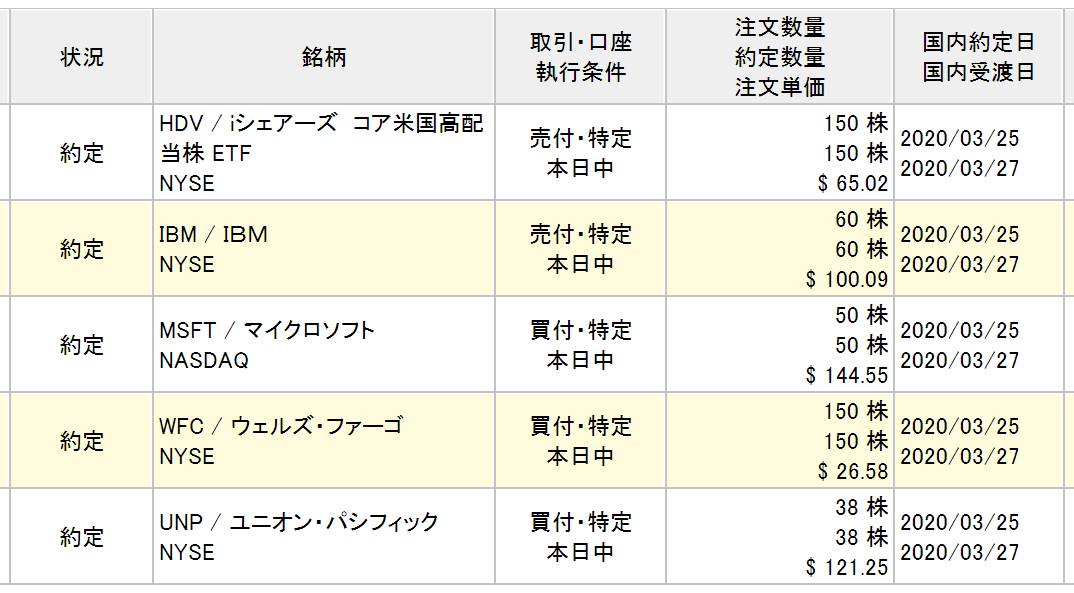

新ポートフォリオ案に基づく銘柄入替第一弾を実施しました。IBM全株とHDVの半分を売却。その資金でマイクロソフト(MSFT)とウェルズファーゴ(WFC)、ユニオンパシフィック(UNP)に投資しました。

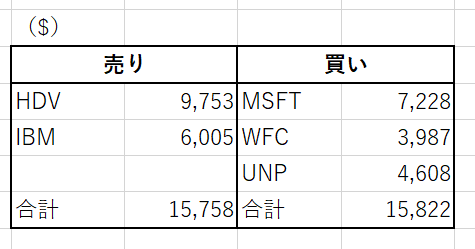

取引数がちょっと多いので、エクセルでまとめました。

「これぞシーゲル流ETFだー!!」とか思いながら初めてHDVを買ったのは2016年だったかな。それから自分の投資観の変化、頻繁な銘柄入替によるリターン悪化懸念などを理由に、今回HDVを一部売却することにしました。

また、IBMをついに売却。遅すぎますね。もちろん売却損失です。累積配当含めてもマイナス。

財務データを見ていると、IBMってそんなに悲観する必要ないと思うんですよ。20%近い営業CFマージン、50%を超えるROE。普通に高収益な優良企業です。今の低いPERなら投資価値はあると今でも思っています。でも耐えられず売却。なぜ耐えられないか、それは私がIBMのビジネスをほとんど理解してないからだと思います。そこが反省点。

マイクロソフトはウィンドウズを始め、まだ馴染みがあって理解しやすいです。最近の成長エンジンはクラウドですね。高PERで配当利回りは低いです。正直タイプではないですが、将来有望だと思い投資を決断。最近の成長率を考えればPER25倍は問題ないと考えています。

あとは、構成比5%になるようにWFCとUNPを追加で購入しました。

ふー疲れた。何もこんなにボラティリティが高まっている時に銘柄入替しなくてもいいですよね。台風の中サッカーの試合をしているみたいです。なんか、どうしても我慢できなくて。

取引が終わって安心したいところですが、まだ銘柄入替は終わっていません。悩んでいることがあって。生活必需品セクターはフィリップモリス(PM)、アルトリア・グループ(MO)コカ・コーラ(KO)の3社で行こうかと思いましたが、やっぱりもう1社追加したく。PEPを残留でいいかなあ。

その見合いとしてヘルスケアセクターを1銘柄削ろうかと思案中。現在保有しているジョンソンエンドジョンソン(JNJ)、メドトロニック(MDT)、ファイザー(PFE)、アッヴィ(ABBV)のうち1つをリストラするとしたら、どれにすべきだろうかって悩んでます。

今日そこまで考えるキャパがないので、また明日以降に考えます。とりあえず、今日はMSFT買えたので満足。ハイテクはAAPL、MSFTと比較的配当利回りが低い銘柄を選んでいます。かつての自分では考えられない行動だな。CSCOは高配当ですが。

いつも拝見しています。銘柄入れ替えは不安もありますがさらなる成長をもたらしてくれるはずです。私はマスターカードをおすすめしますよ。マイクロソフトのように安定して株価上昇しています。ただ配当は微々たるもんです笑

いつもありがとうございます。

マスターカードはビザよりも良い決算を出してますね。

配当は微々たるもんですが、数年待てばすぐに増えそうですね。

私もマスターカードは超優良株だと思っています。配当低すぎて買えませんが(笑)。

こんばんは。劇的な相場で気疲れしますね。

MSFTとIBMを入れ替えられたようなので、私見ですが、両社違いをプログラマもどき兼個人投資家の観点からお伝えしたく思いました。前置きとして、私はITの仕事をしていない、経験の浅いただのプログラミング言語好きなので、話半分に聞いてください。

MSFTがIBMより素晴らしいのはハッカーを惹きつける力です。プログラムの優秀さは頭数でなくハッカー数で決まると言われています(人月の神話)。ここでいうハッカーは通常のプログラマの100倍優秀な人たちです。プログラムを創造する力は偏在していて、ハイテク業界を前進させているのは上位1%とハッカー考えられます。そのような人たちが例えばGitHubでオープンソースプロジェクトを仕切っているのです。

そしてハッカーはエンジニアより画家が近いとお考えください。画家はダサい道具を好まないどころか憎むし、自分の周囲をオフィス然と強要されるのを嫌います。ダサい開発環境、職場環境からハッカーは逃げ出します(例; IBMのCOBOL, AS400)。

この私見は実在のハッカー、ポール・グレアム氏の立場に拠っていることを明言しておきます。グレアム氏は世界初のSaaSであるYahooストアを世界最古のLispという言語で作り、現在もYコンビネータというハイテク業界のベンチャーキャピタルをしている著名ハッカーです。

この方は「ハッカーと画家」というエッセイ集を発表していて、ネットでプロジェクト玄白という有志の方々による邦訳が公開されています。その中で、MSFTとIBMへの言及があります。引用します。

ttp://practical-scheme.net/trans/gh-j.html

>ハッカーが欲するものを理解している大企業がひとつある。 マイクロソフトだ。大きなドアが書かれた、マイクロソフトのリクルート広告を 見たことがある。それはこう言っていた。「ここに来て働きませんか。 私達は、仕事がちゃんとできる環境を用意しています」。実際、マイクロソフトは、 大企業でありながら社内でソフトウェアが開発できているという点で非常に特殊だ。 素晴らしくはないかもしれないが、十分なだけのソフトは作り出せている。

>私が以前働いていたベンチャーでは、掲示板にIBMの広告がピンで止めてあった。 それはAS400の写真で、その上に付けられていた表題は確か、 「ハッカーはこれを嫌悪する」だったと思う。

またプログラミングの観点だけでなく、MSFTは非常に買収が上手いと思います。経営が素晴らしいです。GitHubはオープンソース文化への貢献ですし、それと相乗効果を成すLinkedInも手に入れました。これらは開発マネージャーのチームメンバー能力を管理にも有効と考えます。またLinkedInはG2 Crowedというガートナー社への対抗勢力に出資して、ハイテク業界の勢力図把握にも余念がないように見えます(買収候補の把握?)

直近では「npm」という会社を買収していますが、これもクールです! GitHubとの連携、JavaScript言語のクラウド時代の影響力を考えると独占禁止法を問いたいくらいです!(プログラマからすればパッケージ管理というのは非常に大事です!)

偏っていますが、財務諸表の外から見るとこのような光景が私には見えました。最後にハイテク業界を理解する一助になるかもしれないネットで読める邦訳文献をご紹介させていただきたいと思います。長文、失礼しました!

【伽藍とバザール】

Linuxはなぜ世界を席巻したのか? 目玉の数は正義だ。

ttps://cruel.org/freeware/cathedral.html

【ノウアスフィアの開墾】

なぜハッカーはただでコードを公開するのか?その所有権感覚の論考。

ttps://cruel.org//freeware/noosphere.html

【オープンソースソフトウェア】

オープンソース文化の生成に関わった著名人たちの言葉。

ttps://www.oreilly.co.jp/BOOK/osp/OpenSource_Web_Version/contents/contents.html

【ハッカーと画家】

ハッカーと画家の類似点を指摘するエッセイ。

ttp://practical-scheme.net/trans/hp-j.html

専門的な知見をご教授頂き、どうもありがとうございます。

しかし、真剣に2回コメント読みましたが、半分も理解できておりません(汗)

ハッカーとプログラマーの違いが先ずわかりません。

少し勉強します。

ハッカーと言えば、なんか悪事を企んで企業のサーバーとか侵入する悪い人みたいなイメージ、先入観がありました。

つまりハッカーは超優秀なプログラマーということでしょうか(見当違いなこと言っていたらすみません!)。

GitHub買収も知っていますが、これがどうマイクロソフトの事業の強みになっているかさっぱりです。

IBMのビジネスを理解できないといって株を売りましたが、マイクロソフトのビジネスも大して理解してないですね。

ウィンドウズとか身近な商品があるから、まだ馴染みがありますが。

財務諸表の外から景色を眺めるにはまだまだ勉強が必要そうです。。

とりあえずは、財務諸表だけしっかり見ておこうと思います。

参考文献、目を通してみます。

なんしか、マイクロソフトは凄い企業であることを伝えたい!というAkafueさんの情熱は伝わってきました!!

大変申し訳ございません。浮かれて浅はかなオタク喋りになってますね(汗) ご迷惑をおかけしました!

>ハッカーは超優秀なプログラマーということでしょうか

仰るとおりの認識で大丈夫だと思います!

>参考文献、目を通してみます。

分かりづらいと思うので忘れて頂いて結構です!

1つ補足させて頂きますと、どちらかと言えばIBMの人材獲得面を危惧しております。長期的に生産性で他社に劣後していく(既にしてる)危惧です。

おおまかにハッカー≒常人の100倍生産性の高い人材です。100倍は比喩でなく、ソフトウェア業界では個人の力に非常な格差があります。

ソフトウェア業界は生産性と賃金のバランスが他業界より乖離しているとお考えください。生産性100倍÷賃金2倍=コスパ50倍といった感じです。IBMはその肝心の100倍優秀な人材達に嫌われていました。MSFT, GOOGLのような代わりの支配者が現れたら、同じ大企業ならIBMで働く理由があるかは疑問です。

競争が激しく個人の力が大きく作用するソフトウェア業界において、人材獲得面に問題がある、それが結果的にIBMの時価総額に反映されているのではないか……というのが偏った私見でした。

こちらこそ分かりづらい文章を読んで頂き感謝します。Hiroさんの記事からは投資への情熱が感じられて楽しみです。応援しております!

ご返信ありがとうございます!

業界に詳しい方の経験に基づくご意見で大変参考になります。

>生産性100倍÷賃金2倍=コスパ50倍

同感です。ここですよね。

私はこれが現代の低金利、低インフレの根本要因とさえ思っています。

つまり、少数の天才が莫大な富を生んで、多数の労働力が不要になっている。

資本家が労働力を必要としないということは、つまり資本が不要ということ。

資本を調達する必要がないから結果金利は低くなる。

長期投資は勝ち馬に乗るのが成功の秘訣ですが、IT業界は特にその傾向が強いということがわかりました。

(IBMも普通に勝ち組だと思いますが)

応援ありがとうございます。

今後ともよろしくお願いします!

たびたび失礼します。

HiroさんがCSCOを保有されているのを見て、気になることがあり、ハイテク系高配当について改めて熟考してみました。その結果、あるリスク認識に至りました。それを共有しないのもおかしいと思い、僭越ながらお伝えしようと思った次第です。以下での述べるのはその主張です。

個人的にはこれ以上レスをつけるべきでないと考えています。読んで頂くて結構です。しかし余暇の時間に、暇つぶしに読んでいただく価値くらいはあるかもしれません。お返事もお時間が申し訳ないので求めてはおりません。よろしくお願い致します。

****************

●私の主張は「ハイテク系高配当企業は長期投資を毀損する可能性が極めて高い」です。

これは投資家の直感に反する主張です。しかし財務諸表を読める人ほどこれは陥る罠です。投資の神様バフェットですらIBMを売却したことを思い出してください。これは物理空間から観測できない抽象空間にある時限爆弾なのです。以降で上記主張の背景を展開します。

****************

直感に反する原因は「人月の神話」という”ソフトウェアの特殊性”によります。以下のURLでは人月の神話だけでなく総合的に経営者向けてその特殊性が説かれています。わかりやすいと思います。

まずは前提としてこれを読んでいただきたいと思います。

ttps://kuranuki.sonicgarden.jp/2018/03/about-software.html

****************

ハードウェアであれば『サピエンス全史』で言う”共同幻想”で”ダンバー数”を超えられます。しかしソフトウェア創造はプログラミング言語を介した芸術です。幻想でなく能力でしか繋がれないから、ダンバー数に縛られてしまうのです。このためチームワークをとる時、人数の増加は逆進の生産性が生じます。

「人月の神話」とは「人」の頭数と開発の「月」数を使えば最後には良い製品が生まれる、というのはソフトウェアにおいては「神話」だという警句なのです。

****************

「人月の神話」によって生まれたソフトウェアは強烈な逆進の生産性を”永続的に”提供します。

ソフトウェアは販売後も「開発・管理・補修・改善」を続けるから「ソフト=固まらない」ウェアと呼ばれます。開発段階で出来の悪いソフトウェアが、販売後も各工程で強烈な逆進の生産性を提供” し続ける ”。これがいかに恐ろしいか考えて頂きたいです。

「人月の神話」を避けるためソフトウェア創造は「全く同じ能力レベル」かつ「チームは10人は上限」が理想とされます。言い換えると「ソフトウェア創造は少数精鋭しかありえない」のです。

****************

「人月の神話」が企業の能力に与える影響を仮に式で表してみます。

ソフトウェア企業の能力=

(①プログラマ個人の力 × ②従業員数) ÷ ③チーム内レベル差 ÷ ④過剰プログラマ人数 × ⑤管理工程歩留 × ⑥補修工程歩留 × ⑦改善工程歩留

私の主観でMSFTとIBMに仮に数字を当てはめます。

$MSFTの能力

= (①40 × ②144,000) ÷ ③1 ÷ ④1 × ⑤100% × ⑥100% × ⑦100%

= 5,760,000

$IBMの能力

= (①3 × ②352,600 ÷ ③2 ÷ ④208,600 × ⑤10% × ⑥10% × ⑦10%

= 0.0003

※①は100をクラウド同業者(MSFT, AMZN, GOOGL, IBM)の時価総額基準で大まかに配賦した。

※②は大雑把にSeeking Alphaの従業員数を採用。

※IBMの④はIBMの人数からMSFTの人数を差し引きした。

※上記の項目以外は主観。

大まかに考案した仮の式では、MSFTとIBMには約192億倍の能力差になりました。

個人的にはこの程度の差は「あるかもしれない」という感想です。

これがソフトウェアの特殊性で、投資家の方々に伝わりづらい感覚なのです。

****************

なぜソフトウェアをここまで特別扱いしなければならないのでしょう?

ウォール街にはソフトウェアのプロがいて適切にレーティングしているのでは?

確かに、レーティングの相対的位置関係は正しいと思います。

ただ、そのレーティングの「幅」が実はものすごく広いのです。

IBMとMSFTは単純に考えたら192億倍のレーティング差に見えた方が良いのです。

なぜレーティングの幅が小さくなってしまうのか?

それは測定の尺度にマネーを置いているからです。

マネーは中央銀行を中心とした信用経済では理論上、無限に生み出せるかもしれません。しかし192億倍になることはできないはずです。結局のところ、マネーは物理空間、実体経済に縛られているのです。

そして、対してソフトウェアは抽象空間で生み出されます。そこでは物理的制約がないため爆発的な差が開くのです。一方で私達人間の認知能力は物理空間にあります。抽象空間での爆発的な力を活かすため、物理空間にいる人間のコミュニケーションコストを減らすことが重要なのです。その方法は唯一、優秀な人材——“ハッカー”による少数精鋭のチームを作ることでしょう。

**************

ハッカーはお金だけでは動きません。

Red Hat社が扱っているLinuxディストリービューション、

そのLinux自体を生み出したハッカー、リーナス・トーバルズ氏の言葉で一旦締めくくります。

「それが僕には楽しかったから」

あなたの保有企業はハッカーが働いて楽しい企業ですか?

****************

ハイテク系高配当企業で長期投資をすること、考慮すべき事業リスクは語り尽くせません。

茹でガエルになるリスクを感じます。

本来なら高配当との関係の説明が必要ですが、各論的になりますし、

とりいそぎ、過激な主張ですが、保有を考える一助となる一石は、上記まででも投じられた気がします。

長文失礼いたしました。

示唆に富んだご説明ありがとうございます。

専門的なことはわかり兼ねますが、ソフトウェア業界は極度に一強寡占になるので、株価が売られている弱い企業(高配当)ではなくトップ企業を掴むべきという意味だとざっくり理解いたしました(認識齟齬あればすみません)。

私も概ねその論理は同意いたします。

あとは、その企業の能力差が、実際の株主リターンにどれくらい影響があるのかの見極めですかね。

たまに思うのは、企業側が超天才で革新的なサービスを生み出しても、消費者側が凡人で買う金がないということです。

なので、企業の能力差がそのまま収益に表れるわけではないかもなって思います。

まあ、アップルもマイクロソフトもアマゾンもめっちゃ稼いでますけどね。

ソフトウェアは低コストでグローバルに拡張することで、庶民でも買えるくらいにコストを抑えることができるのが強みだと思います。

Hiroさん、こんにちは。

薔薇の艦隊

https://rosefleet.net/

エディです。

マイクロソフト【MSFT】

ついに購入されたのですね。

マイクロソフト【MSFT】は、我が薔薇の艦隊の主旗艦として配備しており、

今回のHiroさんの購入で、とても親近感が湧きました。

コロナショックで、安値で購入するには絶妙なタイミングだったのではないでしょうか。

おめでとうございます。

コロナショックの暴落に直面し、投資家の反応を見るのは興味深いです。

個別株からインデックスへ乗り換える投資家も多いなかで、

HDVを一部売却し、MSFTを購入したHiroさんは、アグレッシブに映ります。

追伸)著者である執事ドルチェより

自由投資同盟はコロナショックで解散いたしました。

今後は、同盟としてではなく、一対一の個人として、

良好な友好関係を構築してまいりたいと考えております。

これからも、引き続きよろしくお願いいたします!

こんばんは。

マイクロソフトの株価が100ドルの大台に乗った時、「欲しいけど高いなあ」と思っていたのはそれほど昔のことではありません。

それから、グングン伸びてコロナショックで急落しても、当時の100ドルよりは遥かに高い値段で買うことになりました。

投資は難しいなあと思います。

過去の財務データ、バリュエーションを見れば、MSFTのパフォーマンスがIBMに勝つという確信は持っていません。

やはりIBMのビジネスに対する理解の浅さが売却の一番の原因だと思います。

自分が疎いハイテクで、しかもBtoBビジネスだともうチンプンカンプンです。

MSFTならきっと永久保有できると思います。

>個別株からインデックスへ乗り換える投資家も多いなか

そうなんですね!

皆さん、いまどういう投資をされているのでしょうか。

自分のことで精一杯で全く投資家界隈の情報を仕入れてませんー。

はい、こちらこそ、今後ともよろしくお願いいたします。

お久しぶりです。

マイクロソフト購入されましたか!そしてIBM全株売却、HDV半分売却とは!Hiroさんのブログを何年も見てきた身としては感慨深いです。配当好きということは変わらないんでしょうが、方針が変わってきたのは銘柄を見ると感じますね。

最近自分も初めてハイテク系のQQQを購入しました。元々下げたら買うようにルール設定をしていたのですが、今回の急落を受けて買いました。こういう下げ相場は現金を多く保有している人間にとっては欲しいものが買えるチャンスだなと思ってなるべくポジティブに考えるようにしています。アメリカ株の含み損すごいですけど(笑)

お久しぶりですね!

昔からの付き合いですもんねー。

2016年頃から比べたらだいぶ投資観が変わったと思います。

短期的な配当最大化と、長期のトータルリターン最大化のせめぎ合いです。

方針ぶれぶれで投資ブログとしては失格だなと思っています。

まあ自分のありのままを書いていきます。

こういう急落時は下手に個別を物色するより指数を買うのは安心ですね。

QQQもかなり下がったのでお買い得だと思います。

私はあまり現金持ってないので、銘柄入替で気分を紛らわしていますw

ようやく給料日もきましたし、4月の購入銘柄をそろそろ考えようと思います!

まだ底値ではないという意見が多いですが、構わず投資を続けます。

ジョンソンアンドジョンソンは高濃度のアルコール除菌剤を作っています。私は数か月前に買ったものがたくさんあり大活躍です。現在はどこも品切れで大人気です。作っているとは思いますが全く店に並ばない状態です。アメリカでも除菌剤は売り切れのようなのでカットするのは止めた方がよいです

除菌系の商品は売り切れ続出ですね。

私もアルコールティッシュがあと少しで切れそうです。

ジョンソンエンドジョンソンは売ることを考えたことはありません。

これほど安心してホールドできる銘柄も珍しいと思います。

hiroさん、いつも楽しく拝見してます!

米株、実態経済の感覚とずれてどんどん上がってきてますね。

下げ相場でも売らなかったのですが、下げたときに一度にドカンと買わなかったので乗り切れずにいます。

このまま3300も抜いてくんでしょうか

この状況でも買えそうな銘柄としてMSFT買いました

seeking alphaでこんな記事見つけました。

https://seekingalpha.com/article/4352041-microsoft-price-matters

DCFで見ると今の株価は高すぎるという記事だと思うのですが

専門家のhiroさんから見てどう思われますか?

僕はハイテク企業をDCFで見ることがナンセンスだと思いますし

DCFで見たらS&P500全ての企業が過大評価なのでは?とも思ってしまいます

個人的には全然心配してないのですが(笑)

やまさん、お世話になります。

著名ファンドマネージャー(悲観)とミスターマーケット(楽観)とで大きく意見に相違がありますね。

経済が本当にV字回復するのか疑問もありますが、米国民の可処分所得は大幅に増加しているようなので、消費には期待できそうな気もします。

私もそのマイクロソフトの記事読みました!

こういったDCF法は将来キャッシュフローをどう見積もるか、割引率をどう設定するかで結果は大きく変わってきます。

個人的にはマイクロソフトの株価はそこまで割高とは思っていません。

現在は低金利なので割引率を低くなりS&P500指数自体が割高になりがちな環境ですが、米株価は超低金利な割にはまともだと私は思っています。

FRBがゼロ金利政策を続けている状況であれば、平均PERはもっと上がってもよいのではと思います。

実際には過去平均よりやや高い程度のPERで収まっており、これは資金はじゃぶじゃぶあるけどそれは主に債券市場に流れており、株式市場にはさほど流れていないからだと推測しています。

やはりいつの時代もリスクある株式には慎重になる人が大半なのでしょう。

過度な期待はしておりませんが、米株への長期投資はリスクに見合ったリターンは達成できると思います。