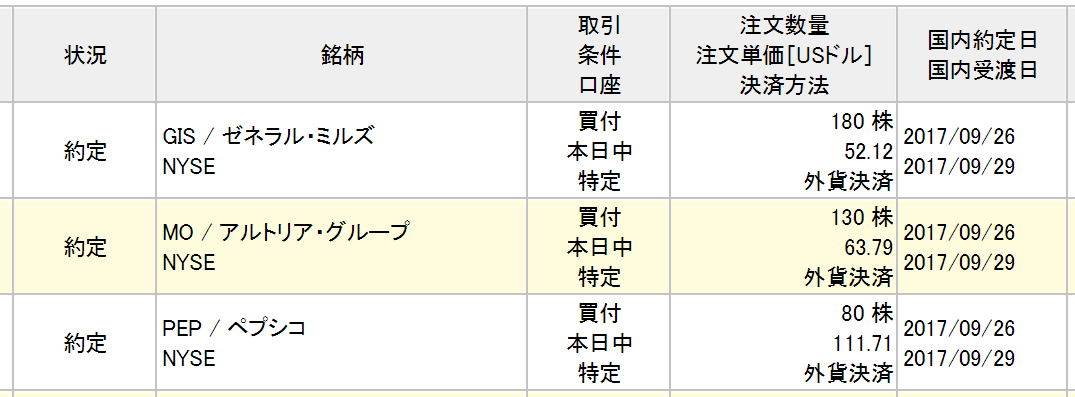

2017年、毎月ではありませんが一回当たり50万円の投資資金を株式相場に投じてきました。

今月9月は、旅行やらスーツ購入やら物入りな月で新規投資はできない月でした。そこで、かねてより考えていたポートフォリオの整理を実施しました。特定口座で保有する生活必需品セクターETFのVDC約300万円を全額解約しました。

その解約資金を、以下の3銘柄に約100万円ずつ振り分けました。

・ペプシコ(PEP)

・ゼネラルミルズ(GIS)

・アルトリアグループ(MO)

投資先として金融銘柄を含めるか否か迷いましたが、結局生活必需品系の個別銘柄にしました。これら3銘柄はいずれもVDC構成銘柄です。

金融を含めなかったのは、どの銀行に投資するか今はまだ判断が付いていないからです。ウェルズファーゴ、USバンコープ、バンク・オブ・ニューヨーク・メロンあたりを検討していました。それと、資産運用会社のブラックロック社も読者さんからお勧めされて気になっていました。

VDCの解約

VDCは生活必需品セクターの優良企業に低コストで分散投資できるバンガードのETFです。

VDCの主な構成銘柄を見れば、VDCがいかに優れたETFか実感できます。

プロクター&ギャンブル

コカ・コーラ

フィリップモリス・インターナショナル

ペプシコ

アルトリア・グループ

ウォルマート・ストアーズ

CVSヘルス

ウォルグリーンズ

コストコ・ホールセール

モンデリーズ・インターナショナル

コルゲート・パルモリーブ

クラフトハインツ

キンバリー・クラーク

コンステレーション・ブランズ

ゼネラルミルズ

等

そうそうたるメンバーです。世界中の人々の衣食住を支えているハイブランドな高収益企業が勢ぞろいです。これらの企業群に信託報酬わずか0.10%で投資できます。分配金利回りも2.6%とS&P500より高く高配当です。

VDCは今でも長期保有できる素晴らしい商品だと思っています。でも、売却しました。それは、やはり長期的に個別銘柄中心のポートフォリオに組み替えていきたい気持ちがあったからです。

自己判断による個別銘柄投資でVDCを超えるリターンを実現できる自信があるのかと聞かれれば、それは微妙です。今まで投資した個別銘柄も、IBMやMOは少なくとも現在は含み損の状態です。自分に銘柄選択眼があるとは全く思っていません。

ただ単に高配当な個別銘柄に投資していきたいという自分の感情論です。もちろん、投資リターンを諦めるといった投げやりな態度ではなく、自分なりに熟考して投資銘柄を考えました。自分の投資スタイルを少しづつ確立していきたいと思います。

ETFは高配当系のHDVだけとなり、あとはすべて個別銘柄になりました。ポートフォリオ全体の7割超は個別株のはずです。インデックス投資を始めた頃は、自分が個別株に投資することになるなんて思ってもみませんでしたがね。

ところで、売却した後に知ったのですがVDCの配当落ち日が9月27日でした・・。

確認不足でした。

ペプシコ(PEP)とゼネラルミルズ(GIS)への新規投資

最近、モンデリーズやケロッグ、ゼネラルミルズなどの食品銘柄の株価が下落気味です。

食品メーカーは過去ヒット商品を生み出し、消費者の認知度を上げて盤石な収益基盤を築き上げてきましたが、最近は新興ブランドに押されがちです。

たとえば、ギリシャヨーグルトメーカーのチョバニはゼネラル・ミルズ(GIS)のシェアを大きく奪いました。GISは一時利回り3.8%を超えるまで株価が下落しました。

アマゾンなどが安価なプライベート・ブランド(PB)商品に力を入れていることも、既存の食品メーカーに対する投資家のリスク認識を高めています。食品は口に入れるものですから安心感が大事であり、ブランド力が収益力を支える大きな要素となります。

しかし、アマゾンなどすでに消費者の信頼を獲得している企業がPB商品を積極的に出すと、既存の食品ブランドの地位も危ういかもしれません。少なくともマーケットはそのリスクを敏感に感じ取っているようです。

今回GISに投資した理由は大きく4つです。

・財務諸表を見てしっかりキャッシュを稼げていることを確認できた

・過去100年以上も減配せずに配当を出し続けてきた

・食品事業に持続可能性を感じる

・株価が下がって配当利回りが高まっている

GISの株価は2017年に15%以上下落しています。ヨーグルトのシェアが大きく落ちているので、株価下落は将来の利益減少・配当減少を織り込みに行ったマーケットの合理的な反応だと思います。

ですが、GISは昔からある高いブランド力を持つ食品メーカーですのでこのまま衰退するとは思えません。GISの未来を信じて投資しました。

ただ、ゼネラルミルズは相対的に新興ブランドやPB商品に負けるリスクが高いとWSJで報道されていました。

WSJ曰く、ゼネラルミルズ、ケロッグ、JMスマッカーはリスクにさらされているとのこと。一方で、ペプシコとクラフトハインツはブランド力がより高く、相対的にPB商品などにシェアを奪われるリスクが低いとのことです(理由は書いてませんでしたが)。

だからと言うわけではありませんが、GISだけでなくペプシコ(PEP)にも投資しました。

ペプシコはキャッシュフロー、利益、配当すべて優秀で以前から欲しいと思っていた銘柄でした。ペプシコというと清涼飲料メーカーのイメージをお持ちかもしれませんが、売上高の約半分はスナック菓子です。今後も安定した収益が期待されます。典型的なディフェンシブ株です。

PERなどのバリュエーション指標で見ると全く割安感はありませんが、株価はなかなか下がらない銘柄なので、今回のVDC解約を機に100万円ほど購入しました。

アルトリア・グループ(MO)への追加投資

MOはすでに90万円ほど保有していましたが、今回追加で買い増しました。

今年7月末にMOの株価は一夜で▲9.5%と暴落しました。一時は15%を超える下落幅でした。これは米食品医薬品局(FDA)がニコチン含有量規制を検討しているという報道を受けたものでした。

米食品医薬品局(FDA)は28日、たばこのニコチン含有量について、中毒にならない水準への引き下げを義務付ける新規制を検討していると述べた。たばこ業界の大幅な規制見直しの一環だ。

WSJより

規制強化はMOにとって大きな逆風ですが、タバコはストレスフルに働く米国人に欠かせないものです。これからもタバコは米国社会に無くてはならない商品だと確信しています。(MOは100%米国内売上です)。

MOの直近の配当利回りは約4.2%です。これほど高配当な企業にもかかわらず、MOは先日約8%の増配を発表しました。素晴らしいですね。こういうキャッシュをガンガン株主に還元する優良企業の株をホールドし続けることが長期株式投資の一般解だと思います。

FDAの規制問題はあるものの、MOの収益性は衰えないと判断して今回追加で投資することとしました。

今後の投資

楽天証券が米国株の買付手数料をSBIやマネックスと同等まで引き下げてくれました。9月25日以降約定分からなので、もう値下げされています。

今まで楽天証券の手数料が高いため、無理して50万円ずつ投資をしてきましたが、今後は20~30万円を単位として投資をしていこうと考えています。それでも毎月は厳しいかもしれません。仮に30万円を毎月投資するとなると、年間で360万円になります。ちょっと私の経済力では厳しいかもしれません。

株式投資は人生の選択肢を増やす手段であって、株式資産を積み上げることそのものを目的とはしていません。日常生活を窮屈にしてまで投資資金を捻出する必要性は今はもう感じていません。無理のない範囲で、ゆっくりと投資を続けていこうと思います。

VDC解約されたんですね。

将来的な解約候補という話は聞いてましたが思ったより早かったですね。

俺はVDCはこれからも買い続けようと思います。

なぜなら財務諸表は読めないし個別銘柄の選別眼に自信がないからです。

ここ最近は値動きがパッとしませんが、

相場調整時に本領を発揮してくれると確信しています。

ジグソウさん、こんばんは。

はい、解約しちゃいました。

少しNISA口座にVDC残っていますが。

VDCは金融危機のようなショック時に強いので、そのような暴落時に売却して個別銘柄に入れ替えようと以前は考えていました。

しかし、結局入替先の大半が生活必需品銘柄になるならいつ入替しても一緒かなと思い、早くも実行しました。

記事にもしましたが、自分が買った個別銘柄の投資リターンに自信があるわけではないです。

私は会計士として企業の決算書を読むことはできますが、だからと言って企業の未来が見えるわけではありませんね。

暗中模索です。

不安の中投資しています。

所詮ディフェンシブ株ではありますが、勉強も兼ねて、また投資を楽しむことも兼ねて個別株投資中心に切り替えていく方針です。

もちろん、S&P500を超えるリターンを目指してはいます。

でも自信はないです・・。

VDC是非これからも買い続けて欲しいと思います。

ディフェンシブ性が高いし、配当利回りも比較的高く、コストも安いし、文句の付け所がない優良商品だと思います。

永久保有できる数少ないETFの一つだと思います。

ETFに関する情報発信も織り交ぜていきたいと思います。

こんばんは。

ゼネラルミルズを買われたんですね。

地味なだけに万年人気は低いですが、EPSは着実に伸びるところが配当再投資にはもっこいですし、まさにシーゲル銘柄だと個人的には思っています。

お互い気長に付き合って行きましょう。

こんばんは。

はい、悩んだ末ゼネラルミルズに投資しました。

実は、ゼネラルミルズがハーゲンダッツのメーカーであることを知ったのはつい最近です。

とんがりコーンもGISだなんてビックリでした。知らないことばかりです。。

それくらい無知です、私。

色々と勉強しながら試行錯誤でやっております。

新興ブランドにシェアを奪われているのは客観的な事実ですので、そこは冷静に捉える必要があるとは思っています。

過去一度も配当を減配していない点に強く惹かれました。

おっしゃる通り、配当再投資に最適な銘柄ですね。

私も気長に保有しようと思います。

コメントありがとうございます。

hiroさんこんばんわ。

私自身も生活必需品は個別株で投資をしています。

VDCは出来高が少なすぎて、今後資産が増えたときに流動性の低さから不都合がでる可能性が高いと考えました。

私の方法は、シーゲル先生の指標に従って、投資の半分は全市場型のETF、半分は補完戦略として個別株を50銘柄をと考えています。

全市場型ETFは、現在VTIのみですが、いずれVTI:VEA:VWOを8:1:1の割合を目安に投資をすることを考えています。

個別株は、生活必需品20銘柄、ヘルスケア20銘柄、その他の米国高配当または連続増配10銘柄で、全部で50銘柄のポートフォリオが目安です。

個別株が倒産しても半分ETF、半分が50銘柄なら、1銘柄の倒産は全投資資産の1%になり、1年分の配当で十分に埋め合わせできます。そのために安心して、バイ&ホールドができます。

もちろん、出来高の多いXLPで投資する方法もあります。しかし、XLPが36銘柄であることを考えると、生活必需品20銘柄でポートフォリオを組むとVDCやXLPと動きはほとんど変わらなくなります。何より自分でポートフォリオを組む方が楽しみがあります。

更に生活必需品とヘルスケアは、欧州にすばらしい企業があります。生活必需品のADRでもBTI、DEO、UL、BUDがあり、XLPで米国株のみに投資をするよりも、欧州のADRを加えた方がと考えています。

また、米国株は年4回配当があるので、毎月どこかからの銘柄から配当が入ってきます。そのために、ETFよりも企業の製品に愛着がわいてきます。もちろん、愛着がわくのがいいかどうかはわかりません。しかし、バンガードの担当者のインタビューでインデックス投資の欠点として、退屈でつまらないことがあげられていました。長く投資を続けるには、ある程度個別株も必要かなと思います。

鎌倉見物さん、こんばんは。

先日は楽天証券の手数料値下げの件、ご連絡ありがとうございました。

しっかり手数料が下がる25日を狙って、今回の取引を実行しました。

VDCは確かにXLPに比べると出来高は少ないですよね。

ただ少ないとは言え、確か一日の取引高は$100Mはあったと記憶しています。

以前、VDCとXLPどっちに投資するか悩んでいる時期があって、VDCの方が流動性が劣るけど個人投資家には問題ないレベルだなと思った記憶があります。

どこかで、ブログの記事にもしたかもしれません。

もう過去の記事で忘れちゃいましたが。

でも、将来の運用資産額が億単位になるならおっしゃる通り、VDCの流動性でも不安は残りますね。

個人的には、個人投資家が流動性に注意すべきなのは国内ETFくらいかな~と思います。

私はブログでフリーETFの1557を推奨したことありますが、流動性には注意が必要だと思っています。

そうそう、シーゲル教授はポートフォリオの半分を市場連動型のインデックス投資にすることを推奨されていますよね。

私は米株一本ですが、英国ADRは真剣に検討したいところです。

しかし、ULなんかはとても魅力的ですが株価が上がってしまったな~と思っています。

今年のNISAの枠が余っているので、何か英国ADRで埋めれないか検討したいです。

個別株の銘柄数が50もあれば、分散効果はばっちりですね。

生活必需品やヘルスケアであれば倒産はほぼないと思いますが、保守的にポートフォリオを組まれているということですね。

長期投資はトライ&エラーが回せない珍しい分野なので、慎重であること保守的であることは大事なことだと思っています。

ETFが良いか、個別株がよいか、これは人によって一長一短ですね。

私は鎌倉見物さんと同じ発想の人です。

株ブログやっているくらいですし、財務諸表も読めますし、やはり個別株投資の方が楽しいと思えます。

リターンを得ることが第一ではありますが、個別株投資を通じての勉強、調査、暴落の経験(最近のMOなど)に価値を感じています。

一方で、株式投資に楽しさなんて求めないという人には圧倒的にETFがお勧めです。

投資を知らない人に相談されたら、先ず個別株投資は推奨しません。

私は今でこそポンポン個別銘柄買っておりますが、最初はとても抵抗がありました。

PCの前でうじうじ悩んで悩んで、「えいや!」で買ったのを今でも覚えています。

ちなみに、初めて買った銘柄はXOMです。

やはり最初は投資信託やETFがベストです。

ETFの値動きも毎晩チェックしていますが、やはりボラティリティは低いです。

精神的に安心して長期投資するにはETFは最適な選択だと思います。

自分が個別株投資をやっているので個別銘柄に関する記事も増えがちですが、読者さんに最初に推奨したい投資対象はやはりETFです。

S&P500連動や高配当、それから生活必需品セクターのETFなどですね。

個別銘柄投資は、ETFで投資を始めて金融投資に興味を持った人だけがチャレンジするので十分かなと思います。

インデックス投資のつまらない点が短所になる人もいれば、長所になる人もいますね。

長所になる人の方が圧倒的に多いとは思います。

ブロガーとしてはインデックス投資のつまらない点は大きなデメリットですが。

>米国株は年4回配当があるので、

これは米国株の良いところですね。

そうか、鎌倉見物さんは50銘柄お持ちなので、各銘柄の配当月が分散されて毎月配当が入金されるのですね。

なるほど、いいですね。

私は毎月は入金されないです。

配当月が分かれるように銘柄を分散するという視点も面白いと思いました。

お世話になっております。

昨晩、第3四半期の〆に合わせて、MOを約50万円分購入いたしました。

株価が暴落しているということはそれだけ悲観的な見通しが強まっているということだと思いますが、Hiroさん作成のグラフを見ていると、少なくとも当面は素晴らしい業績が続くのではないかと楽観的に考えています。

すでにVDCも購入していますのでいわゆる生活必需品への投資比率が高過ぎる状態ですが、私の性格として金融やIT分野より身近な生活必需品や医療部門の株を好む傾向があるようです。

一度冷静になって他分野の金融やIT、エネルギー分野への投資も検討しないといけないのでしょうね。

こんばんは。

お世話になります。

そう言えば、もう第3四半期の〆を迎える季節ですね。

早いです。1年あっという間です。

気温も下がってきて秋らしくなってきました。

MOは個人的には、長期投資で最も外せない銘柄の一つと感じています。

あれだけ高配当でありながら、増配率は8%もあります。

米国内市場に限定されており成長は期待できませんが、だからこそ長期投資妙味を感じます。

タバコはストレス社会に欠かせないもので、今後もMOの収益は安定していると思います。

キャッシュフローを見ると債券に近い銘柄の性質があるように見えて、今回のような規制問題や訴訟リスクがあるせいで株価が抑えられる傾向にあります。

株価が下がった時に買いましていければ、成果は必ず付いてくるだろうなと楽観できます。

まあPERで見ると割安というわけではないですが、それはこれだけ高収益なので仕方ないことです。

どうしても、生活必需品系の銘柄に食指が伸びがちですよね。

わかります。やはり収益が安定した銘柄が多いですからね。

私は生活必需品系で全体の半分超を占める状態です。

どうしても景気サイクルはありますから、おっしゃる通り多少は他分野への投資も検討する必要がありそうです。

でもポートフォリオの核は、生活必需品や医療系で問題ないと思います。

VDCは良いETFですよね。

はじめまして(実は以前に問い合わせフォームから送ったことがあるのですが、スルーされたのは置いておくことにします(笑))。

毎日楽しみにしています。

特に、会計士さんならではの会計に絡んだ記事が勉強になります。

あと、hiroさんの物事の捉え方(勉強方法等)の記事がひそかに好きだったりします。

MOはすでに持っているのですが、PEPやGISも気になりますね。

ぜひ、GISの銘柄分析もお願いします。

すみません!!

メールアドレスで検索したら、確かに2月にメールを頂いておりました。

返信失念してしまったのだと思います。

わざわざメール頂いておいて、何も返信せずに半年も放置するなんて最低なことをしてしまいました。

本当に本当に申し訳ないです。ごめんなさい。

必ず読んではおります(実際に開封済みでした)。。

今まで何百通もメール頂いている中で、返信していないのでこちらだけだと思います(そう信じてます)。

非礼を心からお詫び申し上げます。

また別途メール返信させて頂きますね。

毎日読んで下さり、ありがとうございます。

会計に絡めないと記事が書けないという面もございますね笑。

これからも自分オリジナルの視点で情報発信していこうと思っています。

今後ともよろしくお願いします!

GISの銘柄分析は掲載予定です。

S&P100を中心に分析してきましたが結構網羅してきました。

S&P100以外でも積極的に取り上げていこうと思います。

GISの他、MKCやKMBも取り上げる方針です。

是非ご覧ください。

メールの件、本当にごめんなさいm(__)m

返信を強制してしまったみたいで、逆に申し訳ありません。

何百通(!)も来ているメールに返信されているとのことで、尊敬します。

私にも丁寧なメールをいただき、ありがとうございました。

GISの銘柄分析、楽しみにしています。

最近Market Hackで紹介されていたBPも気になりますねぇ。

本当に、米国株(BPは違うけど)は買いたくなるものが多くて悩みます。

いえいえ、とんでもないです。

何も返信せずに放置するなどという無礼なことをしてしまい、申し訳なかったです。すみません。

何百通と言っても、すでにブログ開設してから2年弱が経ちますのでそれからの累計です。

1日1通くらいでしょうか、平均すれば。

なので、他に案件の返信で忙しくて忘れたという言い訳をするつもりはないです~。

遅くなりましたが、返信しましたのでよろしくお願いします。

GISの銘柄分析は来週中にはアップする予定です。

ぜひご覧ください。

Market Hackは楽しいコンテンツですよね。大好きです。

最近はビットコインネタが多くて勉強になります。

BPが割安とのご指摘も意外で勉強になりました。

私もBPは気になっています。高配当ですし。

というのも、ここ最近BPの株価は上り調子です。でも広瀬氏から見ると割安に見えるのですね。

BPが割安に放置されている理由が面白かったです。

リーマンショックの恐怖を忘れないと同じように、原油流出事故の記憶を忘れることができないのですね。

過去に事故があったからこそ、対策が進んで同じ事故は起きないだろうという希望も持てそうですが。

どうでしょうか。ウォッチしている銘柄の一つです。

hiroさん

GISは地味ですけど。。。個人的には好きですね。

米国株は日本の中ではマイナー中のマイナーですが宝探しだと思ってやっています。

個人的には日本株の小型株から宝の山を探したかったんですが、単元株制度という変な制度があるので買いづらいです。笑笑

PEP・・・ペップグアルディオラではないですが、いい銘柄です。名選手ですね。

カイトさん、

GISはまあ地味ですよね笑。

私が投資している銘柄の中では、時価総額も一番小さいと思います。

それでも世間一般で考えれば大企業ではありますが。

加工食品ですし長年培ったブランド力は大きな下支えだと思っています。

株価が下がっているにはそれなりの理由があるのは分かっていますが、気長に保有しみようと思います。

それにしても、私は逆張り投資が多いなと改めて気付きます。

逆張り投資は短期的にはしんどいことになるケースが多いですね。

日本株は、かつてバフェットが好んでいたシケモク投資をするには良い市場だと思います。

日本語で情報を取るのも容易ですし。

ところで、アマゾンが薬局に進出する疑惑が持ち上がってCVSやWBAが急落していますね。

アマゾンさんどこまで進出するんですかね~。

こんにちはHIROさん

アマゾンは確かに強いとは思いますが、特殊な商品例えばホームセンターで扱うプロの商品ではおそらく負けるでしょう。HD、LOWは相変わらず強いですね。アマゾン等のIT企業は強いとは思いますが、どこまで続くかは未知数です。どれだけ特殊性をビジネスモデルで維持していくかは重要だと思います。他人の土俵で相撲を取らないとかですかね。株価よりデビッドーアーカーのブランド論の勉強した方が案外もうかもしれないですね。

カイトさん、こんばんは。

アマゾンは物理世界のすべての領域に参入するつもりかもしれませんね。

こういう時こそ、モーニングスターがいう「効率的な規模」が大事かもしれません。

大手が参入するには、規模が微妙で非効率なマーケットで高い競争力を持っている企業です。

ホームセンターは市場規模は大きいはずですが、事業が特殊なので今のところ安泰ですね。

最近紹介したマコーミックなんて、アマゾンの脅威に対する抵抗力を持っている気がします。

>デビッドーアーカーのブランド論

初耳です。今後ググって調べてみます。