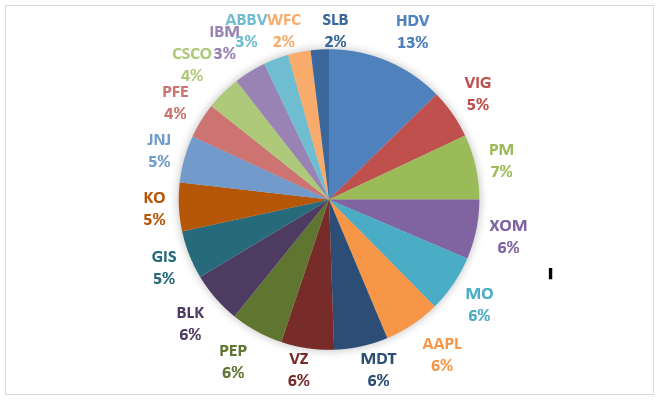

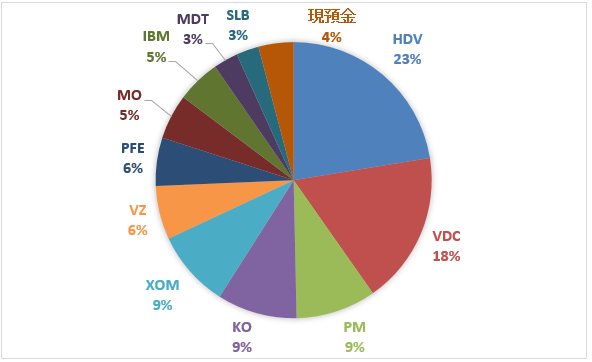

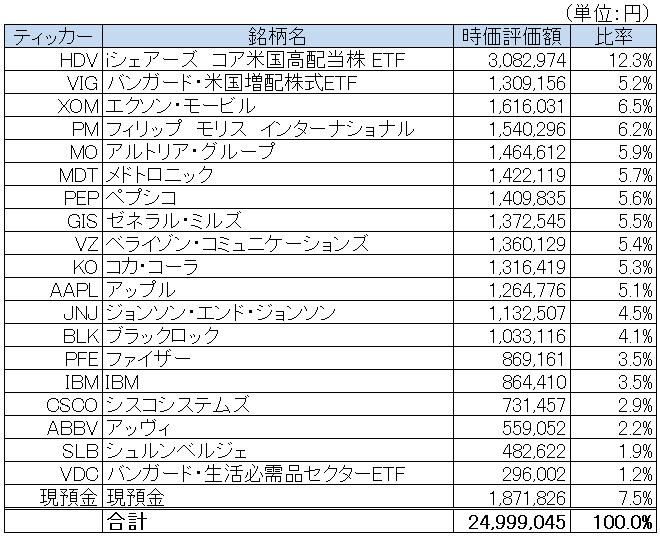

8月末のポートフォリオです。

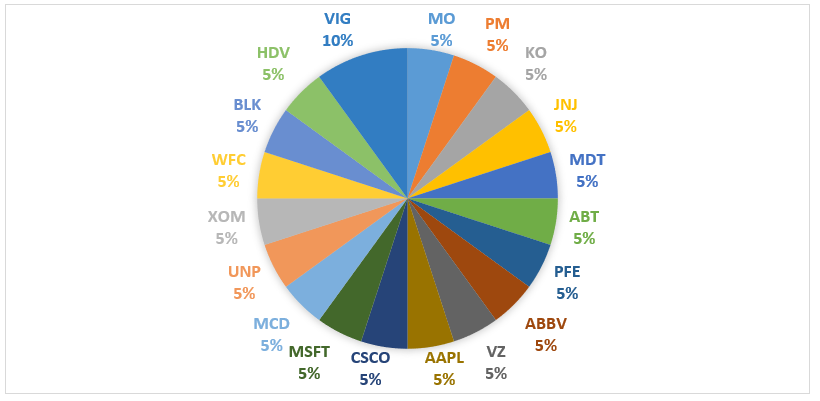

以下はリスク資産のみの構成比です。

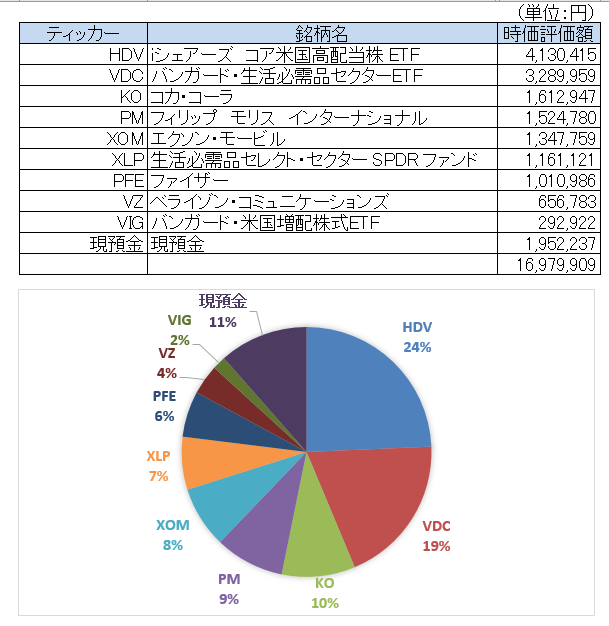

8月は3件取引を行いました。

・ジョンソンエンドジョンソン買い増し25万円

・シスコシステムズ買い増し20万円

・コルゲート・パルモリーブ全株85万円を売却し、ジョンソンエンドジョンソンとシスコシステムズに半分ずつ振替え

そんなわけで、JNJとCSCOの存在感が増してきました。JNJはポートフォリオの4.5%にまで達しているので今年の買付はせいぜい後1回かな。CSCOはまだ3%なので、あと数回は買い増したいところ。

今月は何を買おうかな。ブラックロック(BLK)、ファイザー(PFE)、シスコあたりかな。VIG買うのもいいかも。

フィリップモリスとアルトリアの再統合話について

8月は7月から大きく資産が目減りました。株安の影響ですが、特にフィリップモリス・インターナショナル(PM)とアルトリアグループ(MO)の含み損拡大がダメージ大です。2つ合わせて今月で40万円ほど時価が下落しました。

きっかけは両社の統合話が進んでいることが正式に表明されたことです。ともに「マルボロ」ブランドを有するタバコ会社ですが、2008年に米国外部門と米国内部門がそれぞれ別法人となりました。合併が実現するかどうかは規制当局の判断もあると言われますが、もともと一つの会社だったわけですし、両社の経営陣が乗り気なら統合の可能性はかなり高いのではと思います。

合併話が明るみになった当初、フィリップモリスの株価は下落し、アルトリアの株価は上昇しました。アルトリアの方がPERは低いし、電子タバコメーカーのJuulに128億ドルという大金を投じています。マーケットの反応は合理的だなと思いながら相場を眺めていました。ところがその後、フィリップモリスだけでなくアルトリアの株価も大きく下げました。マーケットの真意は分かりかねますが、再統合が必要なほど悪化している事業環境を悲観的に見ているのもしれません。

タバコ株の保有は今後も継続しますが、仮に統合が実現した場合の保有割合をちょっと悩んでます。分散のため1銘柄の保有割合5%としていますが、現在のPMとMOの時価を合わせると10%を超えます。このまま保有するか、半分売却するか。そもそも同業種の銘柄を2つ保有していて、きちんとリスク分散できていないのが本質的な問題なんですけどね。米国と米国外という地域の差はあるとは言え。

バリュエーションが低下している今、半分も売却するのはタイミングが悪い気がするので、買い増しをせず自然減でポートフォリオの5%まで減らすか。あるいは、統合後の新会社は特別に10%保有をOKとするか。爆損状態で言っても説得力ありませんが、何だかんだでタバコ株はそこそこのリターンをもたらすと思っています。でも確信はないから10%は持ち過ぎかな・・。やはり5%まで落とすべきか。

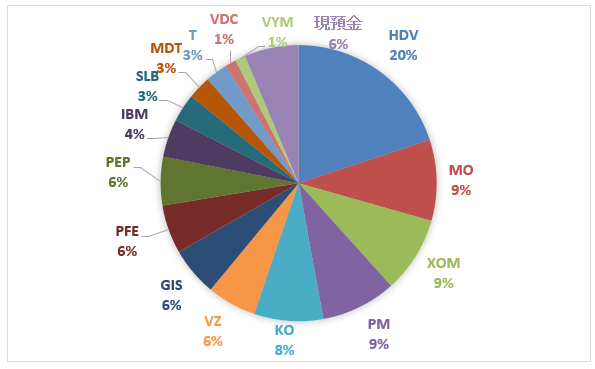

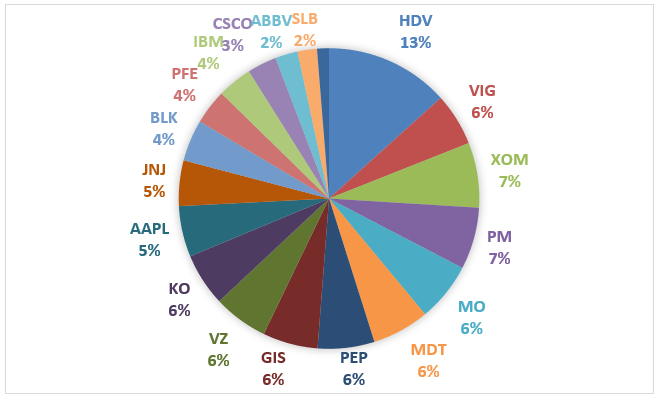

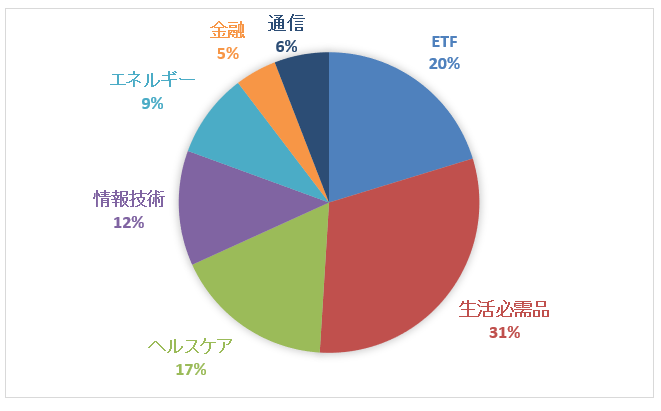

以下は現在のポートフォリオのセクター別構成比です。

コルゲート売却とタバコ株の株価低迷にもかかわらず、生活必需品セクターの割合は依然として31%と圧倒的に高いです。セクター分散を大切にしようと最近改めて思っており、そういう意味でもPM&MO新会社の株は全体の5%に抑えた方がいいかな。最近、保有株で組織再編が多いです。