2017年もあっという間に1カ月が経ちました。

2016年はいきなり円高株安と恐怖の年初めでしたが、今年は比較的落ち着いていますね。為替はやや荒れ気味ですが。

先ほど発表された12月の米国雇用統計は非農業部門雇用者数が前月比+22万7千人でした。

これはかなりいい結果です!エコノミスト予想の17万人増を大きく超えてきました。

この結果を受けて現在(2017/2/3深夜)、NYダウは前日比+0.7%の20,026ドルとなっています。S&P500、ナスダックも強いです。

米国債は買われており、10年物国債利回りは2.4%ほどです。

さて、私事ですが1月はさっそく取引を実行しました。2件あります。

1つが、コカ・コーラ株へ50万円追加投資です。以前株価は伸び悩んでいる銘柄ですがおかげで配当利回り3.4%と高いです。コカ・コーラ株は今後もコツコツ買い増して行く予定です。

2つ目が、エクソンモービル株への73万円の追加投資。年初から下がっていたので買いましたが、その後微妙な決算が嫌気されさらに売られました。

ところで、最近「売買の記録」というカテゴリを作成しました。興味ないと思いますが、私の過去の売買はそこで見れます。

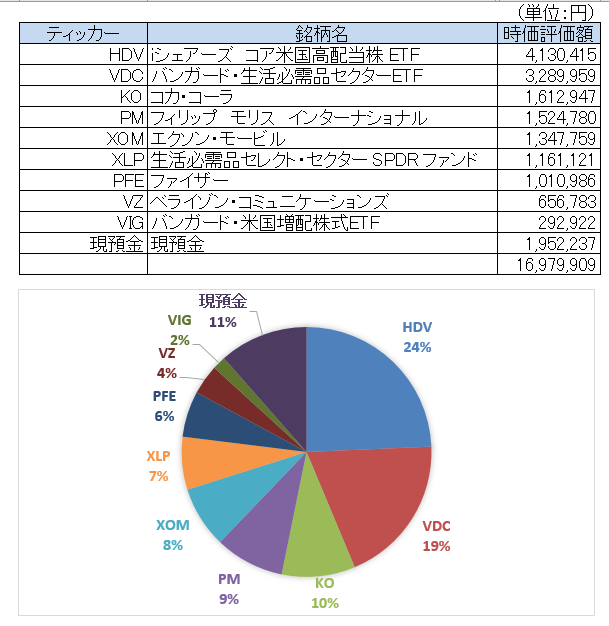

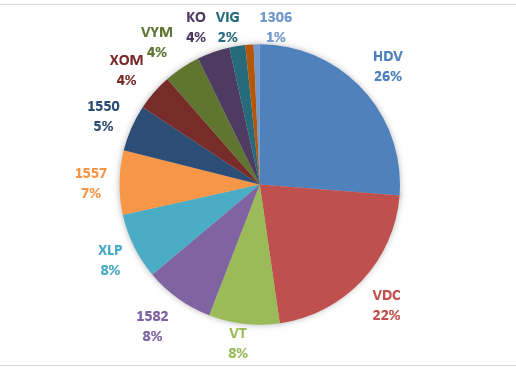

2017年1月末のポートフォリオです。現預金を含みます。

HDVとVDCという2大ETFは健在です。VDCはいずれ個別株と入れ替える予定です。

個別株はKO,PM,XOM,PFE,VZの5銘柄です。個別株だけで6百万円ほど。結構増えてきました。

さて、ちょっと嫌なのが現預金が200万円弱もあること。年初から株を購入していますが、同時に売却も進めたので現預金はむしろ前月より増加しています。

生活防衛資金という考えが個人投資家界隈にはありますが、独身の私にとって生活防衛資金はせいぜい50万円くらいです。

200万円の現預金はちょっと多すぎかなと思います。

現預金が多くなると「ああ、早く使わないと!、どうしようどうしよう」って不安になります。株を買えばいいのですが、どの銘柄にするか悩んでしまいます。こういう時淡々と決まった銘柄やETFを買っている人は羨ましいと思います。

お金の使い道が思いつかないので、今日のお昼に会社の後輩の女性二人を連れて叙々苑焼肉ランチを奢ってあげました。最近仕事が忙しいので自分へのご褒美も兼ねて。

もう無駄にお金を持つくらいなら、女の子に奢ったほうがましだとさえ思うのです笑。と言っても一人3,000円程度ですが。あ、下心はゼロですよ。

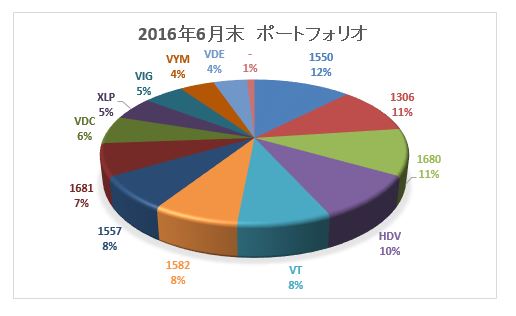

不思議だなぁ。Hiroさんと同じような戦略なのに、被ってる銘柄がvdcしかないや。

ちなみに私は奢るなら下心全開ですかね

そうですか!

vdcはいい商品ですよね。

私は将来的に個別株に入れ替える予定と言いましたが、vdcが素晴らしいETFだという認識は変わっていません。

やはり生活必需品銘柄は高いリターンをもたらすと思います。

>ちなみに私は奢るなら下心全開ですかね

はい、私も普段は奢るなら下心ありですよ。

下心全開過ぎて失敗した経験が多いです笑。

特に20代前半の頃はヤリたい欲望が強すぎて、焦ってダメなケースが多かったです。

私の恋愛偏差値は低すぎです。。

記事に書いた二人は昔から付き合いのある後輩で妹みたいな存在なので、下心が湧いてこないんですよね。

多分都合のいい先輩と思われていると思いますw。しょっちゅう奢ってますから。

私の周りでは例えば確定拠出年金をオール定期預金にしている方が多いようです。

「一番良いのは定期預金、現金だ。」という認識はデフレ脳になっているせいかもしれませんね。

以前、グラフで長期の株式、現金の価値の推移を示して頂きましたが、あのグラフが示すように現金の価値の低下を実感していくのでしょうね。

>「一番良いのは定期預金、現金だ。」という認識はデフレ脳になっているせいかもしれませんね。

それはおっしゃる通りですよね。

現金それ自体に価値を感じていてはいつまでもお金の奴隷のままだと思います。

お金は使ってなんぼだと思います。

最近記事に書いたのですが、やはり中央銀行がお金をガンガン刷れて金という実物資産とも交換できない紙幣の価値が下がっていくのは必然だと思います。

当面使う必要のないお金は米国株に突っ込んでおくのがやはり良い選択だと思います。

私の友人で独身実家暮らしの男性がいるのですが、彼は普通預金で3000万円以上持っているんです。。ちょっと信じられないです。

私は色々考えたうえで確定拠出年金は利用しないことにしました。

所得控除はいい制度だと思ったのですが、60歳まで引き出せないことに抵抗を感じました。

でも多くの人にとってはiDECOは利用すべき制度だと思います。

はじめまして 「asuka」(男)です。

生まれて初めてブログに投稿します。

Hiroさんのブログに感銘し、日本の為替ありきの投資から見切りをつけてアメリカ株へ転向できました。

ポートフォリオはVYM300株、HDV100株、PFF267株、DGRW100株です。

これからはHDVを「生活必需品・エネルギー・ヘルス」の個別セクター代わりに増やしていこうと思っております。

早速ですが一件教示いただきたいのですが。

実は2年ちょっと前に、オーストラリアドル保険で三井住友プライマリー保険「たのしみづっと」に銀行員の言われるがままに1000万円加入しました。

これは年に1回 2.09% の利息がもらえるもので(10年更新)、今のところ2回利息をもらって、今解約すると89000豪ドルだそうです。

銀行員はこのまま置いておいて利息を受け取りながら待った方が良いと言いますが、今のところは、ざっと200万円の損失です。(良く問題になっているそうですね)

私の考えは今すぐに解約して500万円を子供(8歳の1人娘)の学費にして

300万円でHDVに全力投球で10年位あれば200万円は取り戻せるのではと考えています。

どう思われますか?

投資は個人の責任であり人のせいにはできません。

一意見として教示していただければ幸いです。

あと、勘違いされないように言っときますが私は金持ちではありませんし病気で仕事を辞めての退職金です。(心の病気ではありませんから|)

はじめまして、asukaさん、

人生初めての投稿が幣ブログで大変恐縮です。

コメントありがとうございます。

三井住友プライマリー保険「たのしみづっと」についてググって内容を調べました。

結論から申し上げますと、今すぐ解約すべきだと思います。

外貨で運用する終身保険のようですが、外貨預金は資産運用とは言えないと考えます。

為替リスクを負ったうえで、低リターンの預金に大事なお金を置いておく理由はないと思います。

一見して外貨の利率が高く見えるかもしれませんが、円高リスクと裏腹です。

また、商品設計が全体的に複雑に思います。

投資はシンプルなわかりやすい商品が一番です。複雑な商品は気付かないうちに手数料を抜かれています。

銀行員は悪い商品と思いつつも自分の営業成績があるので、契約更新をすすめるものです。

それは営業マンが悪いわけではありません。そういうインセンティブを与えている会社の責任です。

解約手数料が多額にかかるのでしょうか?

もしそうでなければ、今すぐ解約されることを強くおすすめします!

>300万円でHDVに全力投球で10年位あれば200万円は取り戻せるのではと考えています。

相場環境にもよりますが、十分可能です。

HDVの直近5年の年率リターンは12%もあります。

これが今後10年も続く可能性は低いですが、仮に保守的に年率7%で考えても300万円は10年で600万円にも成長します。

HDVは高配当なブルーチップの集まりです、名目で年率7%は確保できると思います。

(もちろん、10年後に急にリーマンショック級のショックがきたりしたら無理かもしれませんが。)

一つ確実に言えることは、「たのしみづっと」とHDVではもはや比較するのも愚かなくらいHDVの方が良いということです。

中古の軽自動車と新車のクラウンくらい違うと思われて結構です。

asukaさんは自ら考えてネットで検索してHDVという選択肢に行き着いたのですよね。

私はそうやって自ら考え行動できる人は、応援したくなります。(若輩者の私が応援とは畏れ多いですが。)

HDVがasukaさんにとって100%正解かはわかりませんが、非常にセンスのある選択だと私は思います。(私の主力商品でもあります)

せっかくここまで努力して調べてその選択肢に行き着いたのであれば、是非行動に移されることをお勧めします。

営業マンとの手続きが億劫なのは理解できますが、10年後の自分の経済力、家族を守ることの方が絶対に大切なはずです。

>投資は個人の責任であり人のせいにはできません。

素晴らしいですね!

私は同じ情報であっても、それは受け手の知性によって受け止め方が変わるものだと思っています。

自分の経験的に言って、投資に限らず何でもうまくいかない人は自分に責を求めず、他人のせいにします。

「投資で損したのはあのブロガーのせいだ!」、「試験に受からないのはあの先生の教え方が悪いんだ!」とか。

優秀な人ほど、すべてのことを自分の責任だと考えていると思います。

なのでasukaさんはとても優秀な方だと、この一文からも感じ取れます。

長くなりました、すみません。

「たのしみづっと」を解約してHDVを購入することに私は賛成です!

HDVは良い商品ですよ(*^-^*)

返信ありがとうございます。

やっぱり人の後押しって良いもんですね。

覚悟ができました。

手数料で最初に8%抜かれているそうです。

途中解約は年1%引かれるそうです。

よって2回の利息分と差し引いて約200万円の損失です。

米大統領の来日までには決めようと思っていました(なんせ為替の反応がジェットコースターで分かりませんから)

実は私には10年位しか時間がありません。

約5年前に脳出血(俗には脳卒中)になり最長の7ヶ月間、入院しました。

詳しくは脳幹出血で40万分の1の確率で助かったそうです。

当時大阪の歌手の桑OOOが同じ症状で亡くなられたことを覚えています。

脳幹とは運動をつかさどるとこで、ここへの出血イコール心臓・肺が停止し即死らしいのですが何故か生き残ってしまいました…。

でもこの代償は、平衡感覚がなくなり歩けない。

左顔面麻痺・左半身失調・右半身のしびれ・右目は眼振が酷く毎日が震度7ですよ。

自他ともに認める身体障害者1級です。

気管切開しているのと左顔面麻痺のせいで左気管が麻痺しており食べ物がたまに肺に入ることがあります。

これが肺で腐り肺炎となり肺炎となる老人の死因1番ですね。

よって妻と子供にお金を残してやりたいのです。

まぁ不幸自慢をしようとは思ってません。

本当にHiroさんのブログを楽しみにしています。

ありがとうございました。

脳幹出血、恥ずかしながら聞いたことがある程度の言葉でしたので、ネットで少し調べました。

脳出血の中でも最も重症な病だと知りました。

ネットで文章を通じて出会ったばかりの私です。

そんな私がどれだけasukaさんの気持ち、立場に立って語ろうと思っても無理だと思いました。

なので、多くを語るのは控えておきますね。

私なんかのブログがasukaさんの大切な家族を守るために少しでもお役に立てていれば、それはブロガー冥利に尽きることです。

コメント頂きありがとうございました。

今後も投資に関してご質問あれば、いつでも遠慮なくご連絡下さいね!

了解しました。

ありがとうございます。

暗い話ばかりですみません。

今は結構楽しく過ごしてますからご心配なく。

ただHiroさんのブログを楽しみにしているだけを伝えたかったのですが…。

御教示ありがとうございました。

HDVとVYM(S&P500の代替え)作戦で頑張っていきます。

いえいえ、何か変な誤解を与えてしまっていたらすみません。

asukaさんのことをよく理解していないまま、安易な発言は控えようと思っただけですよ。

ブログ楽しみにしてくれて、ありがとうございます!

そのことは伝わっていますよ(^-^)。

VYMもバンガードの良いETFですよね。

HDV+VYMという高配当戦略は高いリターンが期待できると思います。

遅くまでコメントありがとうございます。