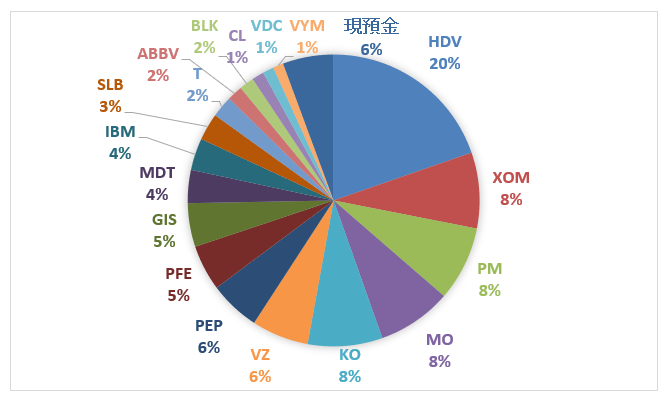

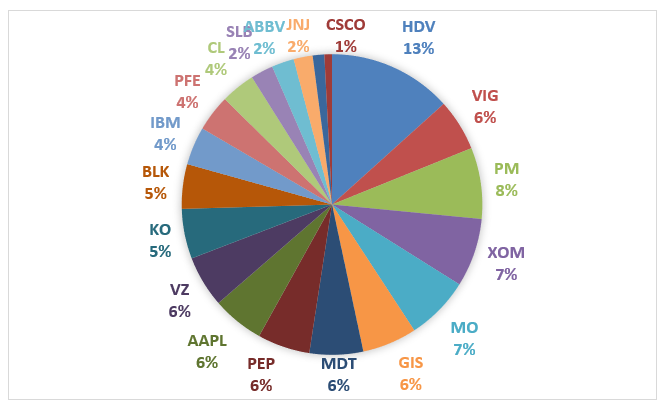

11月末時点のポートフォリオです。

11月の取引は2件ありました。上旬に石油サービス大手シュルンベルジェ(SLB)に25万円に投資。下旬に医療機器大手メドトロニック(MDT)に20万円投資しました。

SLBは落ちてくるナイフを掴む気持ちで買いましたが、やはりその後もダラダラと下げています。原油在庫は過剰らしく、当面は大規模な投資は期待できないのかもしれません。

OPECの原油価格決定力が弱まって、石油価格のボラティリティはより一層上がったように思います。石油はコモディティ。普通に考えて石油会社の株主リターンが市場平均を大きくアウトパフォームするとは思えません。それでも20世紀後半にエネルギーセクターが奮闘したのは、OPECが原油価格を高値に維持できたことも一つの要因でした。

その前提が崩れつつある。状況は依然とは違う。そのことをしっかり考えて投資判断しないとな・・。

エネルギー株もコモディティ産業とよく似ているが、ここには思った以上に堀が広がっている。

(中略)

石油は、天然ガスと違って世界中で取引されているが(つまりコモディティ)、やはり天然ガスと違ってOPEC(石油輸出国機構)というカルテルがうまく石油価格の高値を維持している。そして、この高価格が多くの(すべてではない)石油会社にかなりのROCをもたらしている。

↑

この前提はもう成立しないかもしれない。

先日、ロイヤルダッチシェルが再生可能エネルギーに積極投資していると日経で報道されていました。

英蘭ロイヤル・ダッチ・シェルが事業構造の転換を急いでいる。温暖化ガスの排出に厳しい目が向き、石油離れが進むと判断。太陽光や風力などの再生可能エネルギーに年間20億ドル(約2200億円)を投じる。再生エネルギー事業を統括する役員、マーテン・ヴェツェラー氏は日本経済新聞社の取材に「もはや石油メジャーではなく、電力などエネルギーのメジャーになる」と語った。

日経より

↑

石油メジャーではなくエネルギーメジャーになる。なるほど。なかなかキャッチーなフレーズで目に留まりました。

電気、ガスという二次エネルギーは絶対に社会に必要。これから世界的に人口が増えテクノロジーが発展することを考えれば、エネルギー消費量が減ることは考えにくい。ただ原油が主なエネルギー源にはもうならないのかもしれません。環境問題というのは典型的な外部不経済。社会が豊かになるにつれて、今まで見て見ぬふりをしてきた外部不経済を是正しようという流れは自然です。

そこでシェルは事業転換を急いでいる。資本力のあるエネルギーメジャーはうまく事業ポートフォリオを変えて、生き延びることができるのか。社会にエネルギーを供給するという役割は無くならないはず。ただ、再生可能エネルギーへの投資が成功する保証はありません。ノウハウが蓄積されているとも思えません。そこはリスク。

そのリスクをテイクする価値があるのか・・。そこは投資家として判断が迷うところです。私は個別株としてはXOMとSLBという2社に投資していますが、[HDV]にもエクソン、シェブロン等の石油会社が多く含まれていることを考えると、ちょっとエネルギー株の割合が多過ぎるかもなって思ってます。

一つ決めていることは、XOMの割合は5%まで引き下げることです。アルトリアの株価が下落した影響もあって、11月末時点ではなんとXOMが個別株として最大割合(8.4%)になっています。なるべく売らずに調整したいですが、少し売却も考えるかも。

日経の報道を読むとロイヤルダッチシェル(RDSB)に鞍替えしたくもなりますが、石油メジャーの中ではやはりXOMを選びます。財務安定度が相対的に高いと思っています。XOMの他にもう1社選ぶとしたら、RDSBがいいかな~。ま、これ以上エネルギーセクターの銘柄を増やすことは今は考えてません。

ブレグジットのこともありRDSは売ってしまい代わりに高配当銘柄ARCCを買いますことに決めました。XOMはホールドです。吉と出るか凶と出るか、、

ブレグジットは目前最大のリスクファクターですね。

ポンドは不安定な動きが続きそうです。

私もXOMはホールド予定です。

>11月末時点ではなんとXOMが個別株として最大割合(8.4%)になっています。

>なるべく売らずに調整したいですが、少し売却も考えるかも。

石炭産業が斜陽になったように石油産業もいつそうなるかの不安はつきまといますね。

それでも、石油依存の生活が染みついている現代生活では、すぐには脱石油からは

抜け出せないと思います。

私も経験があるのですが、ポートフォリオしてるのは分散している役目もあるので、

ある時期にある銘柄が突出するのは、止むを得ないかなと思っています。

そこでリバランスしても、さらにリバランスする可能性もあるので、

その度に銘柄を売買すると売買手数料分損する場合もあることに気がつき、

売るのは止めました。

バッフェット太郎さんのように、追加購入でポートフォリオのバランス調整

するほうが得策と考えました。

SLBは、なんで下がっているのかはわかりませんが、配当維持されるのなら

今が買い時と思っています。産業転換しやすい会社(ハイテクの塊)とも

思っています。

心強いコメントありがとうございます。

アジア新興国などはまだまだ石油脱却は難しそうです。再生可能エネルギーを実用化するにはさすがにコストが見合わないだろうと思います。

一方で、気になるのは中国。

共産党の実質独裁で中央からのトップダウンで一気に社会の流れが決まります。

無理矢理コストを掛けてでも(一部国民の貧困化を招こうとも)、電気自動車の普及を推進して一気に損益分岐点を超えてくるかもな~なんて空想することがあります。

ただ世の中急には変わりません。

石油はまだまだ社会のエネルギー源として必要だと思います。

私も追加購入でリバランスできると理想です。

売買手数料もあるのですが、キャピタルゲイン税の実現が売却の嫌なところです。

なので、可能な限り自然発生的なリバランスを目指していきます。

おかげさまで1銘柄の割合は段々と落ち着いてきました。

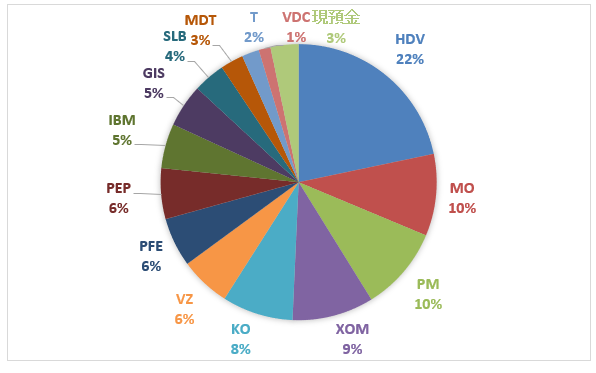

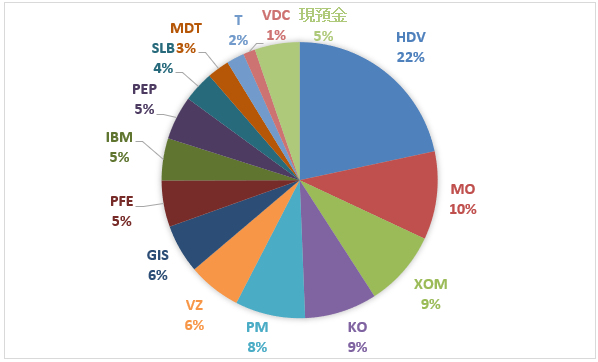

以前はPM、MO、XOMは10%くらいありましたが、今では8%台です。

徐々に5%に持っていきたいと思います。

SLB下がり続けますね。

まだ減配を意識するレベルではありませんが警戒はしています。

この3年増配できてないですし。

リスクに見合うリターンなのか慎重に検討してきたいと思います。

毎日のブログ更新お疲れ様です。

コメント欄も楽しく拝見させて頂いてます。

自分は4半期毎にS&P500とHDVに投資して50:50になるように

リバランスしていますが最近のボラティリティでも意外と安定しています。

hiroさんの場合、手数料コストを無視出来れば、

全ポートフォリオ銘柄を買い付けて指定の割合になるように

リバランス出来れば理想なのでしょうね。

タイミングを機械的に決めて、常に割合を一定に保つことで

自然と割安株を買えるようになりますよ。

葉隠さん、こんばんは。

いつもありがとうございます。

ETFがポートフォリオの半分を占めるとかなりボラは落ち着きますよね。

毎日HDVやVYMの値動き見ていますが、S&P500指数と遜色ない落ち着きっぷりです。

>タイミングを機械的に決めて、常に割合を一定に保つことで

はい、そうなるようにしたいです。

保有割合の低い優良株を買い増すというバフェット太郎さんの戦略は、合理的だな~と思って憧れています。

自然と割安な銘柄を購入できそうです。

ただ今の自分はそれをするにはポートフォリオが汚いです。

今考えてるのは1銘柄5%です。私にとって10%はちょっと多いので。

試行錯誤しながらポートフォリオを作り上げていきたいと思います。

エネルギー密度の低い再生可能エネルギーが主力になるとは思えないですね。なのでRDSの再生可能エネルギーへの投資は、あまり大した成果は出ないんじゃないかと個人的には予想してます。

確かに採算取るのは難しそうです。

損益分岐点を超えるまではしんどいかもしれません。

シェルの経営陣が投資判断しているくらいなので、合理的な勝算はあるのだろうと思います。

リスクは高そうですが、それが株価に反映されているかはわからないなと思います。