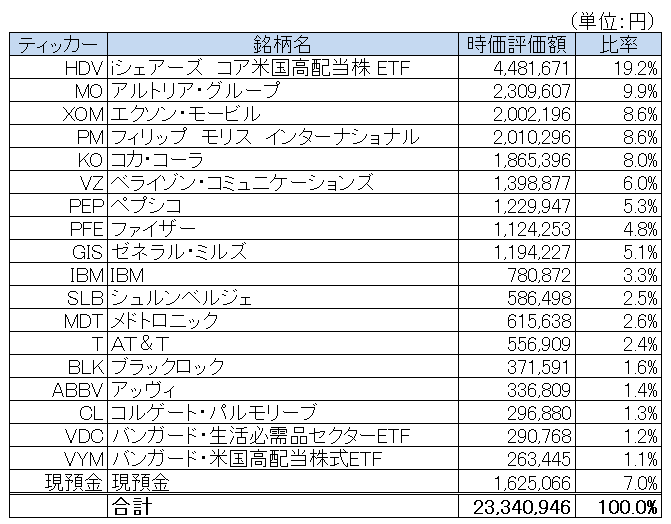

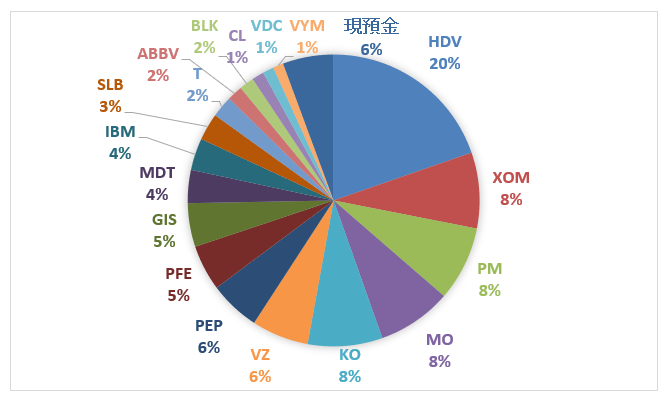

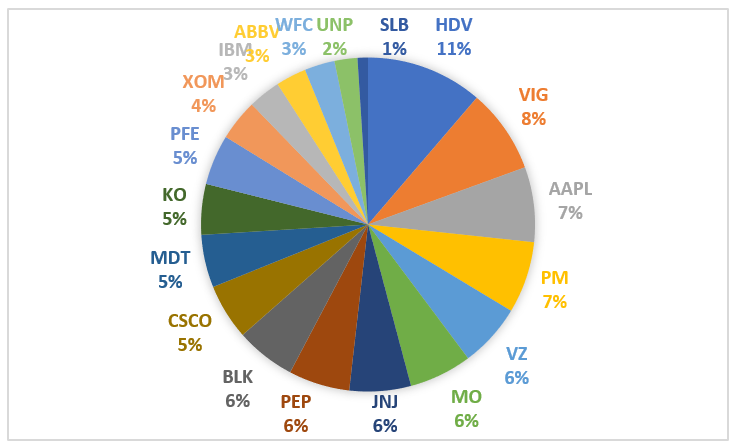

10月末のポートフォリオです。

今月はブラックロック(BLK)に40万円弱投資しました。初の金融銘柄です。株価は弱含んで推移していますが、まあ長期投資ですからそんなに気にしてません。まだポートフォリオ全体の2%しかありません。これから、少しずつ買い増していって5%まで拡大させたいです。

上のグラフを見るとわかるんですが、IBM以下構成割合が3%以下の細々とした銘柄が増えてきました(IBMは株価下落のせいだけど!)。なんかちょっと汚いポートフォリオだなって思ってます。もうちょっと整理したい。でもまだたくさん欲しい銘柄もある。セクターも分散させたい。悩みます・・。

IBMなど株価下落で構成割合が下がっている銘柄が結構あります。こういう銘柄こそ追加で投資して株数を増やすべきです。でも不安感が勝ってなかなか食指が伸びないのが本音です。

来年はどういう投資戦術でいこうか悩んでます。今年みたいに毎月投資するのか、どれくらい投資するのか。銘柄はどうしようかな。配当好きなので、高配当銘柄を中心に投資するという点は変わらないと思いますが。まあ色々考え悩みながら、好き勝手やっていきます。

さて、今回は僕の「3大しんどい銘柄」を紹介したいと思います。

僕の精神を不安定にさせる銘柄たちです。

※サクッと書くつもりがちょっと長くなってしまいました、長文失礼。

しんどい銘柄その① アッヴィ(ABBV)

含み損率16%

個別株投資をやってるんだから、含み損が16%くらいあるのは普通のことだろ?って思うかもしれません。

そうなのですが、このABBVは9月に投資したばかりなんです。また投資して2か月も経っていません。それでこんなに株価が下がるって酷くないですか(泣)。

6万円ですよ。1か月分の家賃です。

アッヴィはバイオ医薬品企業で事業リスクは高いと理解しています。同じヘルスケアセクターでもジョンソン&ジョンソンやメドトロニックと比べて、株価ボラティリティも高いです。だから、株価が大きく上下することは承知していました。

承知していましたが、まさか1カ月ちょいで16%も下がるとは思っておらず。短期的な株価変動は運とは思いますが、だとすれば僕はどれだけ運が悪いのか。4%の配当利回りでも全く補てんできません。正直しんどい。

こういう買ってソッコー急落した銘柄はナンピン買いしたくなります。そうやって平均投資単価を下げることで、少しは心が安らぎます。

くだらないこと言ってるかもしれませんが、やっぱりこういう心理は働きます。

しんどい銘柄その② IBM

含み損率26%

つい数か月前は100万円くらい時価があった気がしますが、今は80万円を切っていました。株価が下落しているのは当然知っていましたが、改めて損失率を見るとやっぱり辛いですな。

最近、レッドハットの買収を発表しました。「レッドハットなんて初耳やな~。どんなマイナー企業やねん。」って思ったら、買収額340億ドル!!(゚Д゚;)。めっちゃ大企業やん。こんな会社知らんわ~。

で、ググって調べるとたくさん情報出てくるけど、専門的過ぎて全然理解できない。

「りなっくすって何?」レベルです、僕は。

自分が理解できない企業に投資するってリスクですね。同じ銘柄でも投資家によってリスクは異なります。リスクは主観的なものです。

私が唯一理解できるのは会計、ファイナンス。そこはちゃんとチェックしてIBMに投資しました。過去10年の営業CF、フリーCFは潤沢です。伸び率は低いものの、安定した配当が期待できそうだなと思いました。ハイテクセクターではIBMとシスコシステムズ(CSCO)の2社がキャッシュリッチかつ高利回りで好感を持ちました。

ですが、最近のIBMの四半期決算を見るとややフリーCFが落ち込んでいるのが気になっています。

レッドハット買収は手元現金では先ず無理なので追加の借入が必要でしょう。信用コストも低くないでしょうから、それなりに利息負担が嵩みそうです。340億ドルと言えば、IBMのフリーCFの約3年分になります。短期的には配当に回せるキャッシュは少なくなりそうです。ロメッティCEOは「増配を続ける」と語っていますが、どれだけ信用してよいものかわかりません。

今の5%超という利回りは魅力的ですが、飛びついていいか迷ってます。IBMはポートフォリオの5%を目安に投資する目標で、今は3%まで落ちてるから買い増しすべきなのかな。そうやって機械的にやっていいものかな。う~ん。わからん。迷う。

単純にIBMのビジネスに対する知識がなさ過ぎる。

とりあえずクラウドに注力するってことだけわかりましたw。

隠れしんどい銘柄③ シュルンベルジェ(SLB)

含み損率24%

地味に株価が下がり続けているのがシュルンベルジェ(SLB)。

原油価格が上昇しても決算が良くても、やけに上値が重いです。

石油銘柄も不安感が大きい銘柄の一つです。IBM如くどんなビジネスをやっているか理解できないという不安ではなく、石油エネルギーがこれからも世の中に必要とされるのかわからないという不安です。

そう言えばちょっと前のWSJに、すべてのエネルギー株投資家を不安にさせる記事があったんです。紹介しようと思ってたけど忘れてました。今、急に思い出しました。

え~っと、いつの記事だっけなー。

ちょっと検索します(ブックマークしとけばよかった)。

・・・

・・・

あった!

これです。

この記事の中にこんな記載があるんです。ちょっと長いですが、一部引用します。

ロイヤル・ダッチ・シェル は、地球温暖化に対して世界的に本格的な措置が取られれば、石油消費量が2020年代半ばまでにはピークに達する可能性があると述べている。

「われわれは業界として、かつて経験したことのないスケールの極めて不確実な事態に対処しなければならないだろう」。シェルのベン・ファン・ブールデンCEOは3月に業界のカンフェレンスでこう語った。「われわれは危険を覚悟でそれを無視する」

ウォールストリートジャーナルより

↑

危険を覚悟で無視する!?

そんなことシェルのCEOが言っていいの?(笑)

石油メジャーの一角であるシェルのCEOですら、石油の未来はわからないと言うんです。んなら、一般投資家が分かるわけないですよね。

株式投資とは不確実な未来に賭けることです。未来が不確実であればあるほど、期待リターンは高まります。訴訟問題で存続すら危ぶまれていたかつてのタバコ会社のように。

私もシェルCEOを見習って、これからも危険を覚悟でそれを無視してエネルギー株に投資を続けていく所存です。損するかもしれません。減配の憂き目を見るかもしれません。そん時は諦めます。

経営者、従業員に頑張って仕事をしてもらって、それでも損失が出た時は株主が経済的責任を負うのです。それが株式会社制度です。そういうもんです。そのリスクを避けて通ることはできません。GEの実質無配転落は他人事と思えません。

でも、株主の責任は出資額を限度とします。レバレッジを掛けていない限り、元本以上の損失は生じません。生活が破たんすることはありません。そこは楽観的に投資を続けられる点です。

株主の責任は、その有する株式の引受価額を限度とする。

会社法第104条

株式会社制度ってうまくリスクを取らせて社会に富を蓄積する素晴らしい制度だなあと改めて思います。

個別株投資をする以上、リスクなんて究極的には無視するしかないですよ。誰も未来はわからないわけだし。

シェルCEOのこの発言は衝撃的であると同時に、ちょっとホッとしました。誰もわからんってことだな。

リスクたっぷりやん。

リスクあるところにリターンあり!

分散投資を徹底しつつ、僕はこれからもエネルギー株への投資を続けます。リターンは保証できません。

株主の利益は企業の利益。だからこそ、株価をちゃんとチェックする。

私は毎日株価をチェックしています。毎日の楽しみの一環になっています。マーケットがどう反応しているのか。株式だけじゃなくて債券や為替は同時にどう反応しているのか、見るのは楽しいです。勉強にもなります。

自分の保有銘柄の株価が下がるのはやっぱり辛いです。

ただ、株価変動に一喜一憂して慌てているわけではありません。「正直しんどい」は本音です。ですが、「まあ長期投資だし、目前の株価変動で右往左往してもしゃーないな」という冷静さも持っています。

私が恐れるのは株価下落で自分の保有株式の時価が減ることじゃありません。

(それも辛いことではあるけれど)

そこじゃなくって、株価下落が将来の減益、最悪減配を示唆しているのではないかという点に恐怖感を感じます。

「株式市場は短期的には投票機だが、長期的には計量機である」

ベンジャミン・グレアム

1年くらい継続して株価が下落し続けていれば、そろそろマーケットの「計量機」としての役割が発揮されても不思議ではありません。

IBMとシュルンベルジェ(SLB)にはそこに不安を覚えます。20%を超える含み損、これは別にいいです。どうせ未実現損失です。でも、これが実現損失に変わる可能性があります。

それは私が含み損の状態で株を売るという意味ではありません。IBMとSLBの業績が長期的に落ち込んで、期待していたほど配当が貰えなくなることが実現損失です。つまり、今の株価下落が将来の低い増配率ないし減配の先取りになっているリスクです。ここまで株価が下がっていればその可能性は十分あります。

長期投資家が見るべきは企業の利益です。将来の利益、配当です。逆説的ですが、だからこそ株価の動きに注目することも大切です。長期的な株価低迷は将来の減益・減配を示唆しているわけで、それが現実のものとなれば株主の損失は実質的に確定します。

ミスターマーケットは癇癪持ちなので、株価は短期的には企業の実力とは無関係に動くことが多いです。ですが、株価低迷が長く続くならそれは無視できません。

あとですね、株式市場ってたまに短期でも計量機の役割を果たすことがある気がします。個人的な経験から思うことですが。

私は経理部なので、自社のインサイダー決算情報をほぼすべて把握しています。もちろん誰にも言いません。オフィス外で決算トークは厳禁です。

製品の品質問題や、過去の投資の減損などがある時は、なぜか決算発表前でもスルスル~と株価が落ちることがよくあります。まるで誰かがリークしたかのように・・。そんな人いないと信じていますが。

そういう未公開情報に対する極めて合理的な株価変動を今まで何度も目にしてきました。

こういう経験もあるから、アッヴィの短期的な株価下落も気になります。保有するアッヴィ株の時価が減ることは別にいいです。嫌なのは嫌だけど、そこはホントに気にしてません。気にしているのは、アッヴィのビジネスそのものに何か不調があるのかもしれないという点です。それをマーケットが先回りして株価に織り込んでいるかもしれません。

長期投資家が見るべきは株券(株価)ではなくビジネス。だからこそ株価を気にする。株価の動きが将来のビジネスを予見しているかもしれません。

いつも楽しく読んでいます。LinuxはOS(オペレーティングシステム)の一種でWindowsとかiOSの仲間です。私はシステム会社に勤めていますが、サーバーのOSの8割はLinuxを採用しています。システムはパソコンと違い命令がコマンドベース(バマソコンの場合はマウスやキーボードでの命令)なのですが、そのコマンドの種類や使い勝手の利便性が高く、圧倒的なシェアを誇っています。また、他のOSに乗り換えると、OS特有のコマンドが使えなくなるなどもあり、乗り換えるには多額のテスト費用が掛かるのでハードルが高いです。このLinuxとクラウドを組み合わせて、サービス利用型のLinux環境を提供すると、我々の様なシステム会社にとっては魅力的で、自分でサーバを買って資産計上したり、固定資産税払ったりすることからも解放されるし、容量も必要な時に使った分だけ支払えば良いので魅力的です。なので今回の買収はなかなか良いアイディアだと思ってます。私もホルダーで株価下がってますが…

OSと言えばWindows、アンドロイド、iOSくらいしか知らないですが、Linuxというものもあるのですね。

名前はチラッと聞いたことありましたが、そんな有名なものとは露知らず。

サーバーのOSだから、ユーザーの私はあまり知らないんですね。

PCやスマホのOSならそこそこわかりますが。

LinuxはパソコンのOSにはあまり採用されないのですね(理解違ったらすみません)。

検索するとLinuxはオープンソースのOSとあります。無料でカスタマイズしやすいと、だから企業へも普及しているそうな。

無料と聞くとどこでマネタイズしてるんだろうか?って疑問も出てきます。

システムを一度導入すると切り替えが難しいのは素人の私でもよくわかります。

うちの会社は基幹システムを刷新しようとして何度もこけて、大きな損失を払ってきました。

情報システム部門はいい意味でとても保守的で慎重です。

現状のLinux環境をクラウド化できる提案をIBMができるということですね。

ありがとうございます。勉強になりました。

なんかレッドハット買収にポジティブな意見が多い様に感じておりちょっと安心しました。

今後の業績を注意深くウォッチしていこうと思います。

いずれにしても、買収効果が出てくるまで時間が掛かるでしょうから、株価の上値は重そうです。

IBMはデフォルトスタンダードとなっているモノがないため、安定性に欠いていると感じます。

Ciscoはネットワーク機器、MicrosoftはOS・表計算ソフト、Adobeは画像編集ソフトでデフォルトスタンダードなのでIBM よりかは安定性があるかと思います。

その安定性の欠落がしっかり株価に織り込まれていますね。

予想PER8倍っていくら何でも売られ過ぎな感じもしています。

が、マーケットは合理的なはず。それなりの理由があると思った方がいいですね。

低PER銘柄への投資は高PER銘柄への投資より不安でしんどいです。

シェルは石油需要には弱気ですね。だから代替エネルギーへの投資も積極的だと。

逆に、エクソンは2040年までは需要は伸び続けるだろうと強気姿勢ですね。

一体どうなることやら…

はい、シェルは風力発電などクリーンエネルギーにもっとも積極的に投資している石油メジャーです。

確かにこのCEOの発言を聞けばそれも納得です。

多少決算がよくても株価の上値が重い最近のエネルギー株は、もしかしたら配当再投資銘柄にピッタリかもしれません。

が、もちろんリスクもたっぷりです。

30年後はわからないにしても、100年後にはやっぱり石油は消えているのでしょうかね。

調べて勉強すればわかるってもんじゃないです。そのリスクがリターンに変わってくれることを願います。

デフォルトスタンダードじゃなくて、デファクトスタンダードの間違いでした。

ハズカシイ…

訂正ありがとうございます。

こんばんは

私もABBVに投資して、下落が目立ってます。

ニュースを検索していたら、以下が見つかりました。

下落のタイミングと時期的に合致しそうです

https://jp.reuters.com/article/abbvie-biosimilars-idJPL3N1W63KE

ヒュミラと後続薬との戦いの激化が市場で嫌気されたなら、今回の下落は理解できます。

株主として悩ましいですが、当分の間はホールドしながら少しずつ買い増ししながらリスクテイクしようと思います。

いつも有難うございます

ありがとうございます!

ヒュミラの後発薬がまた出るのですね。

バイオ医薬品は完全なコピーを作るのが難しいらしく、それで先発薬のヒュミラが今も売れ続けているという事情があるらしいです。

だから、今回のバイオシミラーもヒュミラの脅威にはならないかもしれません。

しかし、少なからずシェアは落ちそうですね。

アッヴィはヒュミラに頼る度合いが大きいので、ここまで株価が反応するのは自然なことだと思います。

私も少しずつ買い増していこうと思います。不安はありますが・・。

こんばんは

コンピュータ関連の専門家ではないのですが…

レッドハットについて、買収額が適切かどうかはわかりませんが、実は日本国内でも民間企業や公共、さらには防衛関係など、様々なシステムに使われていますよ。

マイクロソフトも最近はウインドウズ10上でリナックスを使いやすくしたりと姿勢が変化してきています。

こんにちは。

レッドハットの売上高が30億ドルですから、340億ドルという買収額は売上高の10倍超。

レッドハットの予想EPSは3.5ドルで、一株当たり190ドルの買値と比較するとPERは54倍。

表面的な数字だけを見ると安い買い物ではありません。

でもM&Aはこういうもんだから仕方ないです。安く買えることはほぼありませんから。

日本でもたくさんの企業が使っているのですね。全く知りませんでした。

もう少しググって勉強しようと思います。

Apple、Google、Microsoftは日常生活に不可欠なものであり、私の中では生活必需品に分類していますが、IBMは正直素人の私には何をしているかわかりません。

今回の買収でクラウドに注力するみたいですが、amazonやMicrosoftと戦って勝ち目はあるのでしょうか。いまいち経営陣の考えが見えてきません。

逆に広報活動を今以上に行えば株価も回復するような気がします。

HIROさんはフリーCFが潤沢な限りは損切りはしないのでしょうか?

IBMはほぼすべてBtoBビジネスですから、どうしても私たち個人の生活とは馴染みが薄いですよね。

今回買収したレッドハットのLinuxと呼ばれるOSも、個人PCというよりサーバーのOSに使われるらしいです。詳しくは知りませんが。

ネットのニュースで読む限りは、IBMのクラウドビジネスはアマゾンやマイクロソフト、グーグルと真っ向から対立するものではないらしいです。

何でも、それらハイテク企業と提携する?関係みたいです。あまり理解していませんが。

IBMとレッドハットは20年以上協業関係にあるそうで、統合もうまく進めるのではと期待しています。

>HIROさんはフリーCFが潤沢な限りは損切りはしないのでしょうか?

今のところ損切りの予定はありません。

かと言って無思考に永久ホールドするつもりもありません。

決算はしっかり見ていきます。

キャッシュフローだけが判断材料ではありませんが、さすがに営業CF、フリーCFがマイナスになるようなことがあれば警戒します。

初めてコメントさせていただきます。

最近だと国内企業ですが大京がオリックスによるTOBの発表前に怪しい動きしてましたね。

笑ってはいけないのですが思わず笑ってしまいました。

表に出てこないだけでそういう話はいくらでもあるんでしょう。

そうなんですね。

先入観かもしれませんが、日本マーケットって裏でインサイダー情報が出回っている印象があります。

NYマーケットは、決算内容やM&A発表後に比較的素直に教科書通りに株価が動くことが多いです。

それも資本市場のガバナンスの一つとして、投資家として安心できる点です。

初コメありがとうございます!

またいつでもどうぞ。お気軽に。

平均回帰の法則は古今東西の原理原則なので、株価にもビジネスにも適用されますね。それがバリュー投資のメカニズムなので、下がったら買い、利益率が落ちたら買いとも言える部分もあるかもしれないですね。売り上げは落ちたらダメですが。

ビジネスについて深い知識があって自信を持って逆張り投資できるといいですが、現実的には難しいところがありますね。

マーケットは悲観的になりがちなので、優良株が下がれば「買い」は長期で見れば正解な可能性が高いと思います。

ただ最近のGEの例を見ると、やはり過度な楽観はできません。

リスクを承知でこれからも株価下落を拾っていくつもりです。

一方で、KOやPEPみたいに比較的安心して持てる銘柄も大切です。あとETFも。

自分のリスク許容度と資金力の範囲で運用を続けていきます。

ABBV昨日なかなかのQ3決算と増配が発表されましたけど株価はさっぱりでしたね…

欧州でのHumiraがやはり厳しそうなところが響いているのかなあと思ってます。

Humiraの次に売れているImbruvicaの増加分でまずどれだけカバーできるのかと

いったところでしょうか…

RedHatはIT系に関わっていれば聞かないことがないぐらいとても有名です。

ただ、そんな高額で買っちゃったの?!というのが個人的な感想です。

昨日のABBVの一日の株価変動をウォッチしていましたが(ずっとじゃないですが)、ボラティリティ高過ぎです。

マイナス圏に行ったりプラス3%まで上昇したりと慌ただしい感じです。

それだけ今後のヒュミラの売上について、投資家の期待と疑念が交錯しているということかと思います。

誰も答えはわからないという投資家の不安の気持ちがよく表れている相場に見えました。

よくもまあこんなハイボラな銘柄買ったな~と自分で思いますw。

まあ、こういうややハイリスクな銘柄もあってよいかなと思っています。今のところ投資継続です。

レッドハットってIT業界では有名なんですね~。全く知らなかった自分にとってはよい勉強の機会になりました。

ただどれだけググって色んな文献読んでもさっぱり理解できませんが・・。

IBMがレッドハットを買収した理由はOpenShiftですよ。技術でいうとKubernetesを引寄せたかったのです。

この前GoogleがK8s(Kubernetesの略です)を手放しましたので、どこかが大きな手をうってくると予想してたのですが、まさかのIBMのレッドハット買収だとは以外でした。

この買収で何が起きるかというと、MS、AWS、GCPが来年の前半でK8sに対しての戦略を見直して、もう少し本気で注力してくることを予想しています。じゃないと市場で負けるので。今後のクラウドのキモはK8sをどれだけ有効活用できるかなのです。

こういう事がわからずファイナンスだけで会社を判断して株価が下がると、そりゃ悲しくなりますね。

でも、多分大丈夫だと思いますよ。中長期的にはIBMは正しい手を売っています。5−10年のスパンで物事を捉えていると私は見ています。今回の買収は、センスのある技術戦略を理解した人が経営判断していると感じました。

ただ、投資家は、ここに書いた事の1割も理解できないと思うので、そりゃ株価はだだ下がりしますよね(笑)

ありがとうございます。

やいださんのコメントの10%も理解できませんでした(笑)。

K8s(Kubernetes)をググって知らべてみましたが、余計混乱しましたw。

>今後のクラウドのキモはK8sをどれだけ有効活用できるかなのです。

グーグルがそれを手放したということは、クラウド事業でのトップの地位をグーグルは諦めたということになるのでしょうか。

やはAWSが強いのでしょうかね。

クラウドってどこの会社もそんなに違いはなく、強いて言えばセキュリティが大切な気がします。

でもどこのクラウドが一番安全かなんてわからないから、取り敢えず最大手のAWSを選んでおこうとなりそうです。特に日本企業は。

うちの会社のシステム部門は実績のあるシステムしか絶対に採用しないです。既存システムのバージョンアップでも、自社が最初にやることを嫌がります。

そういうわけでクラウドはAWSがシェアを握る、、それは単純すぎでしょうか。

すみません、素人発想です。

個人投資家はこのやいださんのコメントを理解できないと思いますが、さすがに機関投資家やアナリストはみんな知っていることでしょうか。

マーケットはそれを踏まえたうえで、今のIBMを評価していそうです。

まあどんな有望な案件であっても、大型M&Aは投資家の不安を煽って株価は下落しがちですけどね。

なんか安心しているのは、やいださん始めITに詳しい人は今回のレッドハット買収にポジティブってことです!

ちなみにWSJもレッドハット買収は正解(ただしハイリスク)だと評価していました。

他力本願ですが、皆さんの評価に乗っかってIBMへの投資は継続しようと思います。

ポートフォリオの5%を限度に。

Hiroさんの疑問に対しての答えは割愛させていただきます。もし、機会があれば、いくらでも解説しますがw

言いたかったのは、戦略としての方向性としてはIBMは正しいと思います。

あとはどの企業もそうだと思いますが、それが実現可能、もしくは実行可能か?ということです。こればっかりはファイナンス的にも、業界知識でもなかなか測定することができないものだと感じています。何故ならその要素は、会社のブランド、営業力、技術力、市場の状況、競合他社など複雑に絡み合った経営的な要素があると思っているからです。

なのでWSJも買収は正解だけどリスクは高いと評価したのは、かなり私の感覚に近いです。

特にK8sを多くの企業で採用されるというのは(いま現在は)至難の業だと感じており、何故IBMはこんなことをしようとしているかというとWatsonにすべてのデータを喰わせるための筋道を今回の買収で作ったというのが私の見立てとなっています。

IBMの戦略の方向性は正しいというご意見だけで十分安心できます。

やいださんやWSJのおかげで、私のIBMに対するリスク認識、割引率は大きく下がりました(ファイナンスっぽく言ってみましたw)。

おっしゃる通り、M&A後の統合はどこの企業も苦戦するところですね。

ロメッティCEOはレッドハットの独立性を維持すると言っており、そこは安心できました。

色んな統合プランがあるとは思いますが、その会社の文化、やり方を尊重するのは大切なことだと思いますから。

一方で、一つの会社になる以上IBMの経営理念をレッドハット側に伝えることも必要なことです。

報酬制度とかより、地道に経営幹部がメッセージを発したり、訪問したりすることの方が重要だと感じます。自分の会社の過去のM&Aを見る限り。

M&Aは常にハイリスクです。ましてや3兆ドルを超える大型案件ですから。

>特にK8sを多くの企業で採用・・・

この最後の1段落は今の私には全くもって理解不能です。

最終的にはワトソンがコアコンピタンスになるということですね。

クラウドとワトソン(AI?)がどう関係するのか、あまりわかりません。

授業をして欲しいです。

というのは冗談ですがw、地道に勉強していきます。

“K8s”というキーワード覚えておきます。

こうやって一度でも聞いていると、ふとニュースとかで見たら引っ掛かります。

今理解できてなくても、それでだけでも十分です。ありがとうございます。

コメント欄を見てると、Hiroさんのブログって「知の集合体」だなーって思います。

HiroさんがIT系の話をしたらIT業界の人がコメントして、ヘルスケアの話をしたら医療系の人たちがコメントしたり、その道の専門家たちがすかさず現れますよね。こんなに優れた知能を持ち合わせた人たちを集める場所ってなかなかないと思います。

直前のやいださんのコメントなんて、専門的過ぎてほぼ解読不能でした(笑)。

私は特にIT周りに疎いので、コメントで補足して頂けて勉強になります。

私は全般的なファイナンス・アカウンティング関係でしか情報提供できませんが、そこに読者さんのビジネス専門知が加わることで、コンテンツの価値が高まっているなあと思います。有り難いことです。

記事本文よりもコメント欄の方が楽しいブログにしたいかも(ブロガーとしては複雑な気持ちですがw)。

なんかNews Picksみたいです。

News Picks見てた時、Pickされている記事は読まずにコメントだけ読んでいることが多かったです。

特にホリエモンのド直球なコメントが好きでした。