いま賃貸で家賃15万円払っているけど、このマンションを購入すればより質の高い住宅になって、支払い(ローン返済)も月11万で済みますよ。

てのは、不動産の営業現場でよく言われてそうですね。経済的に今よりお得で、さらに家のクオリティまで上がるなんて一石二鳥と思うかもしれません。

でも、目前の支出が減ったからと言って一概にお得とは言えません。購入する物件の資産価値(売るなら売却価格、貸すなら家賃収入)を考慮しないと判断できません。

物件の資産価値は今現在のキャッシュフローに影響しません。なぜなら、将来売る時、貸す時になって初めてその影響が明らかになるものだからです。

目先の資金繰りばかりを気にしていると、真の損得計算が疎かになりがちです。

キャッシュフロー経営という言葉があります。企業はPLばかり見ずにキャッシュフローをもっと意識すべきという警鐘が込められた言葉です。

でも、家計は逆だと思いますね。家計は普段からキャッシュフロー(資金繰り)は嫌でも気にしています。今月来月のローン、クレカ、家賃の支払いが間に合うかどうかを気にしながら生活を送っている人が多いでしょう。

家計(個人)はもっとキャッシュフローから目を離して、損益計算(PL)に意識を向けた方がいいと思うことがよくあります。

PLがイメージしづらい場合は、BSを考えればいいです。バランスシートの純資産価値をより向上させる選択肢は何なのかを考えるのです。

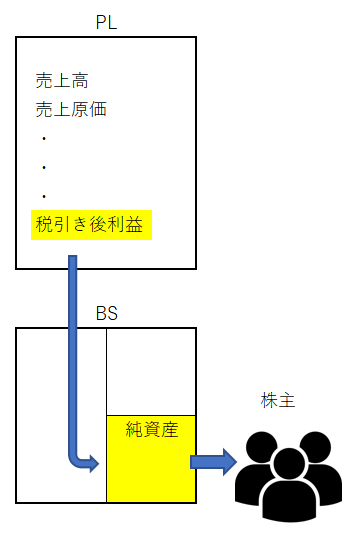

(PLとBSの関係図。家計では株主は無視してください)

PLの利益→BSの純資産という流れです。

BSの純資産を最大化するということは、PLの利益も最大化できていることを意味します。ひいてはキャッシュフローも最大化されます。

純資産は資産と負債の差額です。負債をなるべく減らして資産をなるべく大きくすることで、純資産は大きくなります。

住宅選びでは資産価値を考えることがいかに重要かがわかりますよね。住宅の資産価値が下がるか上がるかは、ローン支払い額には影響しません。でも、家計の純資産には多大な影響を与えます。

純資産を大きく棄損させる行動をとってしまうと、目先の資金繰りに影響はなくとも、長期的にはその経済損失が人生の幸福度を下げてしまう可能性があります。人生カネがすべてではないとは言え。

ロバート・キヨサキは著書『金持ち父さん貧乏父さん』の中で、資産とは「あなたのポケットにお金を入れてくれるもの」と定義していました。とてもわかりやすいです。私もこの発想には共感します。

ただし、短期的なキャッシュイン(ないし支出削減)をもたらすものが必ずしも本当の「資産」になるとは限りません。

その資産がどれくらいのキャッシュを生んでくれるかだけでなく、その資産の価値自体が上昇するかも重要です。

高配当株を買っても10年後に株価が半値になってしまっては投資家は報われません。キャピタルゲインも含めたトータルリターンで考えないといけませんよね。それと同じです。

貧乏父さんは往々にして目先の資金繰り、キャッシュフロー(CF)の帳尻を合わせるのに精一杯で、損益計算、BSの純資産価値に目がいきません。

金持ち父さんは資金繰りを間に合わせるのは当然で、BSの純資産価値の最大化に目を向けています。

私たちは普段生活している中でCF脳的な発想はできるようになっています。お小遣い3千円で1か月やり繰りしようとか、子どもの頃からやってますから。

訓練が必要なのはPL脳とBS脳。特にバランスシートの純資産価値を考えることができるBS脳を持てると強いと思います。