キャッシュフロー計算書は企業の資金の流れを表しています。

銀行からお金を借りる

↓

原材料を仕入れてサプライヤーに仕入代金を支払う

↓

製造した製品を顧客に販売して販売代金を得る

↓

得た収入から銀行に利息を支払う

↓

残ったキャッシュの内いくらかを株主に配当で還元する

といった一連の企業活動のお金の流れがキャッシュフロー計算書を見れば分かります。

キャッシュフロー計算書は以下の3項目から成り立っています。

| 営業活動によるキャッシュフロー | 本業でのキャッシュフロー |

| 投資活動によるキャッシュフロー | M&Aや工場建設など投資に使ったキャッシュフロー |

| 財務活動によるキャッシュフロー | 借入金や増資など資金調達関連のキャッシュフロー 及び 配当金や自社株買いなど資金還元関連のキャッシュフロー |

この3つのキャッシュフロー(CF)を眺めることで、企業の特徴がはっきりと分かります。

優良企業は営業CFが莫大です。

成熟企業は投資CFが少ない傾向にあります。

成長企業は投資CFが大きなマイナスになっている傾向にあります。

成熟企業は財務CFがマイナスになっている傾向にあります。

成長企業は財務CFがプラスの事が多いですが一概には言えません。

と、、文章で書いてもイメージが湧かないと思うので具体例を出してみます。

成熟企業代表はタバコ会社のフィリップモリス(PM)

成長企業代表はグーグル(GOOGL)

この2社のキャッシュフローを眺めて、両社の資金フローの違いを理解してみましょう。

フィリップモリスとグーグルのキャッシュフロー構造

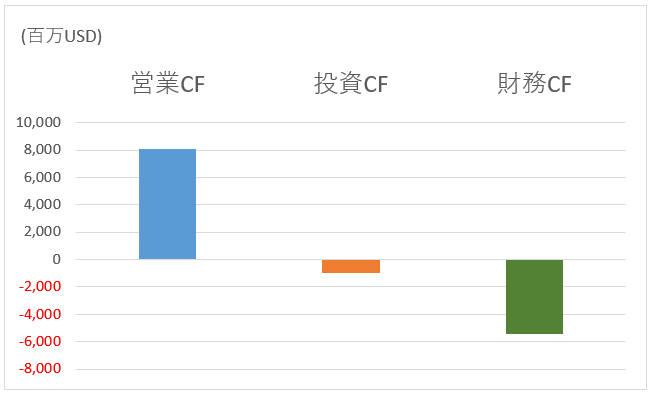

フィリップモリスの2016年度決算のキャッシュフローです。

グーグルの2016年度決算のキャッシュフローです。

この2社のキャッシュフローから両社の特徴が見えてきます。

営業CFで比較

営業CFとは本業の収入です。

営業CFは大きければ大きいほど良いです。営業CFが多いということは、ビジネスが好調であることを意味します。

フィリップモリスもグーグルもどちらも営業CFはプラスですね。

両社とも営業CFマージン(営業CF / 売上高)は30%を超えており、キャッシュリッチな会社です。

営業CFが大きくプラスであることから、フィリップモリスもグーグルも本業は順調でたくさんのキャッシュを稼げていることがわかります。

フィリップモリスもグーグルもどちらも優良企業という印象をお持ちの方が多いでしょうが、大きな営業CFを見ることでその事実を客観的に数字で確認することができます。

投資CFで比較

投資CFとは機械の購入や工場の建設、M&Aによる株式取得費用などのキャッシュアウトが主に表示されています。

投資CFは通常はマイナスです。やはりどんな企業でも大なり小なり投資活動を行っているので、投資CFはマイナスが普通です。

営業CFのマイナスは×ですが、投資CFのマイナスは全然OKです。

さて、フィリップモリスとグーグルの投資CFを見てみましょう。

どちらもマイナスですね。

どちらもマイナスですが、マイナスの幅に違いがあります。

フィリップモリスの投資CFのマイナス幅は小さいです。タバコ製造はほとんど追加の設備投資が不要なビジネスですが、それがフィリップモリスの投資CFにしっかりと反映されています。

グーグルはどうでしょうか。グーグルの投資CFのマイナス幅は大きいですね。橙色の棒が下に大きく伸びています。これがグーグルが稼いだ広告収入の大半を再投資していることを意味しています。

グーグルは工場設備など有形固定資産に対する投資はほぼありません。人工知能や自動運転などを開発するベンチャーなどへの出資が多いです。

グーグルはまだ無配であり、本業で稼いだ資金をガンガン投資に回すことが株主から許されています。将来の成長のために多額の投資を行っていることが、グーグルの投資CFの大きなマイナスからわかります。

財務CFで比較

財務CFは資金の調達、資金の還元の2つを表現しています。

銀行から借金すれば財務CFはプラスになりますし、銀行に返済すればマイナスになります。

株主に配当を支払ったら財務CFにはマイナスです。自社株買いも財務CFにマイナスの影響を与えます。

フィリップモリスとグーグルの財務CFはどちらもマイナスです。ですが、その内容は異なります。

フィリップモリスの財務CFがマイナスなのは、配当と自社株買いの金額が大きいからです。追加の銀行借入も実施していますが、それを相殺して有り余るほどの株主還元(配当+自社株買い)を行っています。

フィリップモリスの積極的な株主還元の姿勢が、財務CFの大きなマイナスとなって表れています。

グーグルの財務CFは僅かにマイナスです。これは銀行借入の返済が僅かにあったからです。グーグルは無配で自社株買いもしていません。まだ株主に資金を還元するステージにはない会社です。

株主に資金を還元せずに無配を貫いているグーグルの資本政策が財務CFに反映されています。

フィリップモリスのキャッシュフロー構造

再掲します。

フィリップモリスのキャッシュフローです。

タバコ販売で多額の営業CFを獲得し(青色)、その資金をほとんど投資に回すことなく(橙色)、営業CFのほぼ全額を配当と自社株買いで株主に還元しています(緑色)。

稼いだ金を横流しで株主に還元している様子がキャッシュフローから読み取れます。

グーグルのキャッシュフロー構造

再掲します。

グーグルのキャッシュフローです。

広告ビジネスでキャッシュを荒稼ぎして(青色)、そのキャッシュのほぼ全額を投資に回しており(橙色)、株主還元は行っていません(緑色)。

グーグルが株主への還元は一旦横に置いて、アマゾン等の競合他社に負けずに成長を続けられるように積極的に投資していることがキャッシュフローから読み取れます。

どちらが有望かはわかりません。 あなたはどっち派?

(長期)株式投資のリターンとは、結局企業がビジネスで稼いだお金をどれだけ株主に配当で還元するかで決まります。株価は将来の配当を予測してフラフラと変動していますが、株主の利益を確定させるのは配当でしかありません。

最後は右端の緑色の棒ということです。

では、今積極的に配当を出しているフィリップモリスの方が、グーグルよりも長期投資対象として有望なのでしょうか?

いいえ、一概にそう言えるわけではありません。

グーグルは確かに今は投資をガンガンして、株主への配当は一切出していません。グーグルはまだ一円たりとも株主に利益を還元していません。極端なことを言えば、グーグルの株主はまだ1円の利益も得ていません(途中売却はあくまでも株主間の所得移転)。

じゃあ、株主に利益を還元せずに投資ばかりしている無配のグーグルがダメかと言うとそんなわけありません。あれだけ社会を便利にして、莫大な利益を毎年計上しているグーグルへの投資が魅力的でないわけがありません。グーグルの検索エンジンなしに生活するなんて考えられませんよね。

グーグルは今はグラフ真ん中橙色の投資CFが多いですが、この投資CFは将来の営業CF増加によって報われると期待されています。そしていつか、、グーグルは今よりも遥かに増えた営業CFを原資に株主へ配当を出し始めるでしょう。

そうなればグーグルの投資CFのマイナス幅は今より縮小して、その分財務CFがマイナスになるはずです。財務CFのマイナスとは、つまり配当や自社株買いということです。

今のフィリップモリスの配当額とは比較にならないほどの莫大なキャッシュを、グーグルが株主に還元する日が来るかもしれません。

ジェレミー・シーゲル氏の『株式投資の未来』によれば、フィリップモリスのようにすでに配当を出している成熟優良企業へ長期投資した方がより高いリターンを得ることができました。少なくとも、20世紀後半はそうでした。

しかし、21世紀もその理論が通用するかはわかりません。

グーグルやアマゾンは成長企業でバリュエーションも高いかもしれませんが、これから高い投資家期待を遥かに超えるスピードで成長して、将来莫大な配当で株主に報いてくれるかもしれません。

私はジェレミー・シーゲル氏の理論が21世紀も通用すると信じて、フィリップモリスなどの有配成熟企業に投資しています。

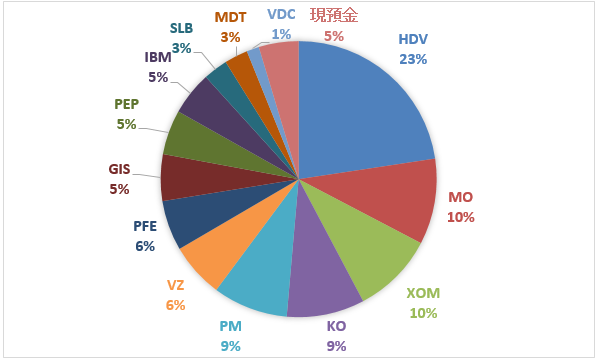

直近2017年9月末のポートフォリオです。

しかし、自分の投資法が正しいという強い自信があるわけではありません。将来の投資リターンなんて全く見通せません。

自分の投資法が本当に正しいのか(高いリターンを生むのか)、不安に思いながら投資を続けています。

あなたはどう考えますか?

正解は今は誰もわかりません。

迷うなら、S&P500ETFに投資しておくのが安全です。

初めまして。Hiroさんのブログ、いつも楽しく読ませていただいています。

大学時代に簿記1級を取得したのですが、出版社(非上場が多いのです)にいるために、何の役にも立っていませんでした笑

が、投資を始めたのと、Hiroさんのブログの影響でまた会計を勉強したいなと思い始め、ざっくりわかるファイナンス等、読みました。

最近では公認会計士の林あつむさんの本で、キャッシュフロー計算書を水槽に例えていたのがわかりやすかったです。

(書籍の説明とは違うのですが、こんな感じです↓

http://diamond.jp/articles/amp/25486?display=b)

米国株投資は初めて2か月ほどで、IVV、MO、JNJに計220万ほどを投じましたが、まだまだこれから勉強ですね。

S&P500ですら、現在の余剰資金でえいやで一気に買った方がいいのか、コツコツ買ったほうがいいのか、気持ちが揺れ動いたりと、勉強して知識がついたからといって適切な実践ができるわけではないのですが…(上げ相場はそろそろ終わる終わる言われつつなかなか終わらないですね)、米国株長期投資が私の中では一番納得がいっているので、気長に頑張りたいと思います。

つらつらと、取り留めもなく失礼しました。

これからも楽しみにしています。

はじめまして、こんばんは。

いつもありがとうございます。

大学時代に簿記1級って凄いですね!

その勉強力もさることながら、モチベーションが維持できることがすごいなと思います。

私は会計士を取りましたが、合格後の高い給料というニンジンがなければ多分勉強続けるのは無理でした。

1級は連結会計も範囲にあってかなり難易度高いですよね。

たとえ仕事で直接会計に触れていなくても、若い頃に会計を深く学んでおいた意義は大きいはずです。

会計って世の中の経済取引を数字で骨の髄まで抽象化する学問です。

その抽象化スキルは資本主義社会を経済的に優位に生きる上で欠かせないものです。

感覚ではなく理論的に経済合理性を追求した行動を考えることができます。

まあ、経済合理性を追求する行動が行き過ぎると人生損することも多々あるのですがね(苦笑)。

株式投資を始めると、昔学んだ会計知識が直接役に立ちますね。

きっと当たり前のように損益計算書を眺めることができると思いますが、それは簿記を学んでいるからです。

PL見るだけで嫌という人も多いはずです、むしろこういう人が普通ですかね。

「ざっくりわかるファイナンス」はわかりやすい良書ですよね。

簿記の試験範囲にはファイナンスはありません。

簿記1級レベルになると退職給付会計や減損会計の中で割引現在価値の概念が出てきますが、ファイナンス理論を体系的に学ぶ機会はないですよね。

会計を知っているとファイナンスの知識もスッと頭に入ってくるかと思います。

キャッシュフローの水槽のたとえはわかりやすいですね。

書き手として勉強になります。

2か月で220万円とはスタートダッシュ決めれていますね。

米国株のバリュエーションは割高と言われることもありますが、バブル水準ではないのでコツコツ資金をマーケットに投げていくしかありません。

JNJは先日の決算でさらに株価が上がりました。

常にマーケットの期待を超える決算を出してくるあたり、さすがです。

>勉強して知識がついたからといって適切な実践ができるわけではない

そうそう、同感です。

いくら勉強したって、将来のマーケットは予想できるようにはなりません。

長期投資目的であれば、短期的な値上がり値下がりは運でしかありません。

投資の勉強はリターンの為でもあるでしょうが、投資を楽しむため、ひいては世の中を深く理解するためのものですかね。

仕事にも活かせる時があるかもしれません。

私は株式投資のために為替や金利を常にウォッチしているので、仕事で役立つことが結構あります。

コメントありがとうございました。

お互い気長に米国株投資続けていきましょう。

このブログがこれから続く長期投資のちょっとしたブレークになれれば幸いです。

Hiroさん、はじめまして。ブログいつも楽しく拝見しています。

シーゲル本に感銘を受けてインデックス重視から米国株投資へシフトしようかと思っていた矢先、このブログを発見できたことはとてもラッキーでした。シンプルに財務情報をまとめていただいているので、10-KやMorning starを見ずとも各企業の姿を把握できて助かりますし、読み物として面白く気づけばフォロワーとなっていました。

さて、本記事にPMが挙がっていたのでコメントさせていただきます。

シーゲル本を読んでいなければPMなんて買う選択肢には思い浮かばなかったかもしれませんが笑、低PER&高配当のシーゲル銘柄の王道として、先月購入に踏み切りました。バフェットさんの言うように極力安く買えればと良いのですが、とても自分の判断力が他と比べて長けているとも思わず、当時は右肩下がりで下げ止まるだろうし、まあ悪くないレベルかなと捉えていました。

そして、先日PMの第3四半期決算はあまり喜ばしい内容でもなく、当日は株価が3%ほど下落していました。そのときにHiroさんの別記事が頭に思い浮かびました。

https://growrichslowly.net/pep-stock-chart-indicated/

PMの株価を追ってみると、まさに今年の7月をピークに下降線を描いており、決算日の結果はペプシコのケースと異なりますが、それでもマーケットはPMの今回の決算が良くない結果を予見していたのかと感じざるを得ませんでした。やはり株式は奥が深く難しい。。。

米国市場全体としては右肩上がりで次のアクションを取るのが難しく感じるのですが、株価の下がったPMを買い増すか、ポートフォリオ(現在3社ほど)拡充を目指して他の個別銘柄を購入か、悩んでみたいと思います。

長々と失礼しました。

引き続き楽しみにしています。

Cobaさん、はじめまして。

いつもブログご覧頂き、どうもありがとうございます。

シーゲル本を読んでしまうと、どうしてもインデックス投資から米国株投資に移行したくなりますよね。

リターンの安定性で言えば米株インデックス(S&P500等)が良いですが、どうしても個別株投資にチャレンジしたくなってきます。

シーゲル本を読んだばかりの頃は、世界分散投資は止めて米国株に移行する決意はすぐにできましたが、個別株に投資するつもりは最初はありませんでした。

賢明な長期投資家はETFや投資信託を使って分散投資するのが当然だ!、みたいなことを思っていました。

個別株なんて論外だと思っていた時期が結構長く続きました。

だから、最初はとにかくシーゲル教授が提唱する投資法を実現できるETFを探しまくりましたね。

そこで出会ったのが今投資しているHDVや、かつて投資していたXLPやVYM、VIGなどです。

これらETFは今でも大変有望な投資対象だと思っています。

米国株銘柄分析では、複雑な分析グラフは載せずに読者さんが時間ない中でもぱっと理解できる記事を目指しています。

お役に立てて嬉しいです。

昔上げた記事は定性コメントも薄いものが多いので、リライトを重ねて内容をブラッシュアップしていきたいです。

10-Kレポートまで見るのを日本人個人投資家に求めるのは、やや酷です。

モーニングスターも英語ですし人によっては抵抗あると思います。

なので、このブログで少しでも見やすい財務データを提供できれば幸いだと考えています。

>シーゲル本を読んでいなければPMなんて買う選択肢には思い浮かばなかったかもしれませんが笑

これは、めっちゃ共感できますねw。

シーゲル本というか、米国株投資にチャレンジしてなければここまで米国企業のことを知ることはなかったと思います。

とても勉強になっています。

タバコ吸わないので、フィリップモリスもアルトリアもブリティッシュアメリカンもどれも知りませんした。

ベライゾンやAT&Tという通信企業の存在もほとんど知りませんでした。

自分事になってようやく勉強するようになるもんですよね。

PMの直近の決算は悪くはなかったですが、アナリスト期待が高過ぎたので株価は落ちましたね。

でもすぐに持ち直す気がします。

ペプシコのみならず、何となく決算結果を予感してマーケットが動き出すことはホントに多いです。

言われてみればPMの株価も最近は軟調でしたね。

今日も今のところ米株は上がっていますね。

ここ2年ほどS&P500は綺麗な右肩上がりです。

確かに割高だと言われがちですが、それほど熱狂相場ではないです。

利益改善、減税など強含む材料がたくさんありますから。

減税に至ってはまだマーケットが織り込んでいない可能性もあると思いますし。

米国株にショートして長期で勝てた投資家はいない、とはバフェットの言葉です。

それは今後も変わらないと思います。

その根拠は米国マーケットのコーポレートガバナンスの強さです。

>悩んでみたいと思います。

私も悩みます。

結果はまちまちですが、考えるのは楽しいし勉強にもなります。

正解はありませんものね。

まあ優良米国企業、ETFを選んでおけば、よほど運が悪くない限り長期では結果は付いてくると思います。

健全な楽観的思考を持って楽しく投資ができるといいですよね。

「短期は悲観、長期は楽観」、これが理想的な長期投資スタイルかなって勝手に思っております。

今後ともよろしくお願いします。