1980年当時 株式より債券投資の未来が明るかった

以下は米10年債利回りの長期チャートです。

(Data Source: CNBC)

1980年代前半に利回りが高騰していることがわかります。1981年には15%台になるまで債券は売られました。今とは対照的ですね。2020年現在、米10年債利回りは1%を割っており、世界を見渡せばマイナス利回りの債券が当たり前のように流通しています。

なぜ、当時はこれほど債券が不人気だったのでしょうか?

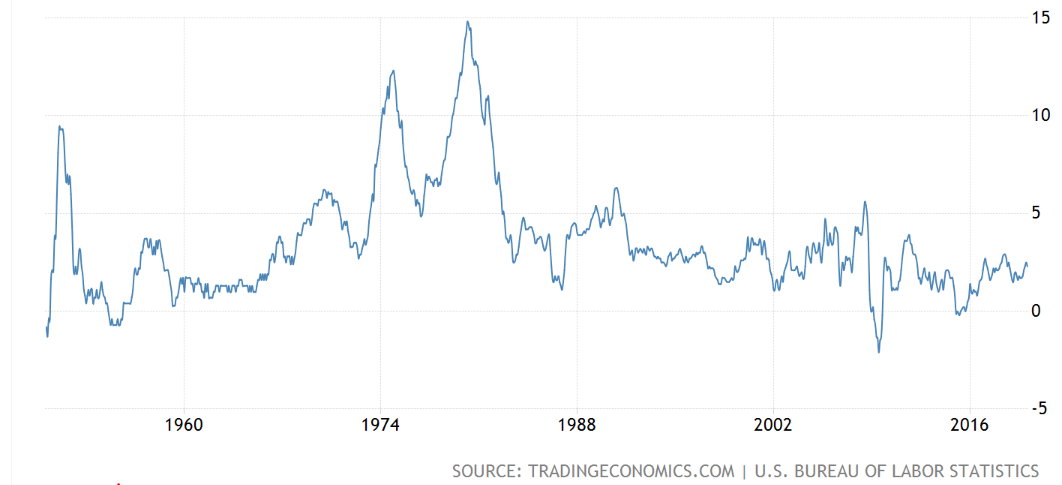

一つはインフレの高進があります。以下は同期間の米国インフレ率推移です。

(Data Source:Trading Economics)

1980年代は10%を超えるインフレが続いていました。インカムが固定の債券はインフレに弱いです。世間の物価が上昇しても利息収入は固定で変わらないため、インフレによって実質リターンが悪化します。

債券が不人気だった理由としてもう一つ考えられるのはモメンタムです。つまり、誰も債券を買わないから、債券価格は下がる一方だろう(利回りは上がる一方だろう)、そんな商品怖くて買えないという投資家心理です。1980年代前半なんてまだ生まれてもないので、勝手な想像ですが。

当時の米株式のバリュエーションはどうだったかと言うと、1980年代前半にPER15倍弱だったのが後半には20倍近くになり、そして1987年にブラックマンデーを迎えました。ダウは1日で22.6%も大暴落。

そして、債券はと言えば、最初のグラフを見ればわかる通り、1980年から40年間も上昇相場が続いています(利回りは低下)。

あなたが1981年に投資家として生きていたら、ポートフォリオに債券を組み入れますか。私ならいくらか組み入れると思います。固定で15%の利息はかなり美味しいです。確かに10%を超えるインフレは怖いけど、先進国アメリカでそれほどの高インフレが持続するとは思えません。いずれインフレが鎮静化すると想定すれば、利回り15%は魅力的です。

なんて言えるのは今だからですけどね。ドルと金の交換が停止された(いわゆるニクソンショック)のは、1971年のことです。まだ信用通貨としてのドルの性質がしっかり理解されておらず、インフレが止まらない恐怖感にマーケットが覆われていた可能性もあります。

終わった話だから好き放題言えるだけですが、やはり冷静に見て債券利回り12%~15%と株式益回り6%~8%(PER12倍~15倍くらい)を比較すれば、債券への投資妙味はかなりあったのではと思います。

とは言え、そういう時に債券を買えない心理もよーくわかります。みなが売りを浴びせている商品を自分だけ果敢に買い込むのは勇気の要ることですから。

当時のマーケットの雰囲気とか全く知らない私が、過去の話をあーだこーだ言っても説得力ないですが、やはり利回りを見て長期的な価値を見据えて投資判断することが大切だなと思うんです。それが言いたいことです。短期的な値動きはその時のモメンタムに支配されがちですが、長期的には投資家は利回りに応じた利益を得ることができます。逆に言うと長期では利回り応じた利益しか得ることはできません。無から有は生まれません。利回りを超えるリターンはゼロサムゲームで他の投資家から吸い取った投機利益です。

2020年現在 債券よりも株式投資の未来が明るい

2020年3月現在、コロナウイルスの蔓延と原油安によって世界経済が停滞するのではという懸念から、株式が売られ続けています。そして安全資産たる米国債に資金が流れています。

2020年のS&P500構成企業のEPS成長がゼロだと仮定すると、現在の予想PERは15.6倍です。益回りで言うと6.4%。仮に10%減益になるとしたら予想PERは17倍強です。まあまあな水準まで株価は落ちてきました。

一方で、米10年債利回りは0.7%です。

債券は買われ過ぎです。1980年代と逆の現象が起きています。低インフレが常態化していること、皆が債券を買うからキャピタルゲイン狙いで債券に群がる投資家が増えたこと、この2点が債券利回り低下の主な理由だと思います。結果として、実質リターンがマイナスになるまで債券は買われている状態です。

短期的には債券買い、株式売りというモメンタムが続く可能性が高いです。しかし、10年20年後を見据えれば株式の方が圧倒的に優位です。株式投資の未来は明るい、そして債券投資の未来は暗いです。

私見ですが、コロナウイルスの影響に対して株式市場は過剰反応していると思います。バロンズによると1947年以降のリセッション時の平均減益率は13%です。仮に2020年度のEPSが10%低下したとしても、株価が10%も落ちる理由にはなりません。なぜなら、株価は今年だけでなく来年以降の利益も反映されているからです。

株価=予想EPS×PER

ですね。

予想EPSが下がって株価が下がるのはわかる。でもこういう時は往々にしてPERもだだ下がりになります。しかしむしろ、PERは上がってもいいくらいです。なぜなら、一時的に2020年の利益が落ち込むだけなのであれば、2020年のEPS下落率ほど株価が下落する必然性はないからです。PERとはあくまで単利の数値です。

が、もちろんコロナウイルスの影響がどれほどなのかあまりに不確実なので、株が売られているのが現実なのは重々承知しています。マーケットは不確実性をもっとも嫌います。景気悪化の影響が2021年、2022年まで尾を引く可能性もあります。資金繰りに窮する家計、企業が多く出て金融危機が起こる可能性もゼロとは言えません。まあでも、幸い金利は低いし政府が財政支援できる余地はあります。

ただ個人的な素人感覚で恐縮ですが、株価は下がり過ぎだと思います。利回り、特に債券と比べた株式の益回りの高さがさらに際立っています。明日の株価を予想してもしゃーないです。そんなのわからない。私たちはトレーダーではなくインベスターです。見るべきは今の株価と今後の利益の関係、つまり長期的な利回りです。いくらか目前の企業収益が落ち込むとは言え、冷静に利回りを見れば、明るい株式投資の未来が見えてきます。

文字通りジェットコースターのような下落相場ですが、耐え凌ぐ価値はあると思います。

投機家に見放された美人を囲いましょう!!私は深キョンをガガン買います!

しかし、1週間でサーキットブレーカー二回も見れるとは^_^

コーンさん、お久しぶりです。

深キョンネタ懐かしいですw

「暴落を経験したことがある投資家」になれて光栄です!

もう一波乱ありそうな気もしますが、頑張って乗り越えます。

ただただ唖然とするばかりの株式市場ですが、Hiroさんのおっしゃる通りだと思います。ただ、イタリアにしても米国にしても、いずれ時間の問題であることは間違いないと思います(さして根拠はありませんが・・・)。私も、じっと耐え忍んでいきたいと覚悟を決めております。なお、一つだけ心配なのは、トランプ大統領が、ブラジル大統領の秘書官(感染者)と濃厚接触していたと報じられたことです。もし万一、トランプ氏の身に何かあれば、何が起こるのでしょうか。トランプの支持者ではありませんが、ただただ彼の無事を祈るのみです。

感染症自体は時間の問題ですね。

懸念は人々の疑心暗鬼が続いて、経済活動低迷が続くことです。

インターネットで悲観的な情報が瞬く間に流れる現代テクノロジーの副作用だと思います。

トランプ大統領に感染したら笑えないですね。。

国家の指導者は人と会う機会が多いし、年齢も高齢なことが多いのでリスクはあるとWSJが報じていました。

しんどい相場ですね。以前にも他愛もないコメントを残しました。私も数百万が溶けましたが、2019年の米国株価がやっぱり高い気がして、余剰資金としてそれなりに資金を積み立てていました。その資金を先月末と昨日少し投入し、これからも投入していく予定です。

それなりに長く生きていると、いろいろなことがありますが、いつか思い出になると分かるようになりました。どこで、底を打つのかは、分かりませんが、ゆっくりと資産を形成していきたいと思います。ヒロさんのブログは、本当に参考にさせてもらっています。これからも情報発信を続けてください。ヒロさんもしんどいだろうなと思って、書かせて頂きました。

30%も暴落したのに、しんどいようで、まだ大丈夫なのが不思議です。

ネット証券にログインせずに現実逃避している効果でしょうか。

まだこうやってブログを書き続けてますし、仕事も普通にやっているくらいの余裕はあります。

こういう暴落は自分のリスク許容度を試す絶好の機会だなと思います。

今のところ大丈夫です。

ただ慢心はせず、保守的な投資方針を忘れずに市場に居続けるよう頑張りたいです。

応援ありがとうございます!