20世紀後半リターンが高い銘柄はディフェンシブ株だったが、別に理論的根拠はない。

ジェレミー・シーゲル氏の『株式投資の未来』によれば、20世紀後半に長期投資リターンが卓越していたのは主にディフェンシブ株でした。ディフェンシブ株とは、景気循環に関係なくいつも利益を出している企業です。急にドッカーンと利益が2倍になることもないし半減することもない、そんなおとなしい銘柄たちです。ホームランはあまり打たないけど、地味にシングルヒットを量産するイチローみたいな感じです。

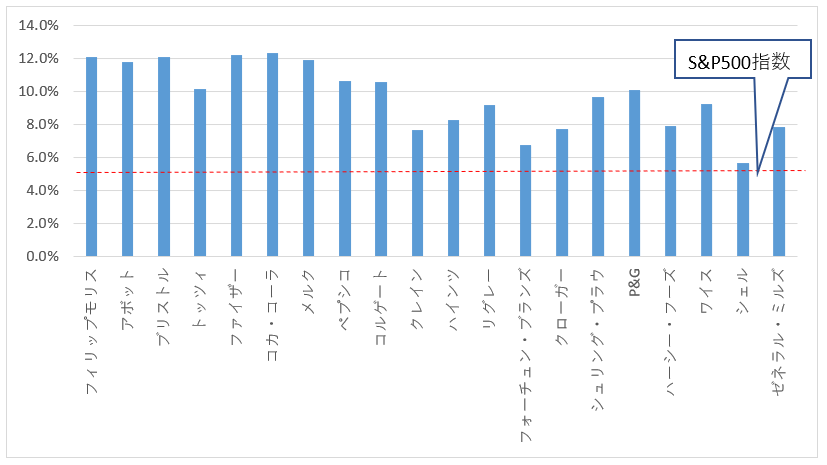

具体的には20世紀後半、以下の銘柄のリターンがS&P500を大きく上回りました。

| ティッカー | 会社名 | 年率リターン(※) |

| PM | フィリップモリス・インターナショナル | 19.8% |

| ABT | アボットラボラトリーズ | 16.5% |

| BMY | ブリストルマイヤーズ・スクイブ | 16.4% |

| PFE | ファイザー | 16.1% |

| KO | コカ・コーラ | 16.0% |

| MRK | メルク | 15.9% |

| PEP | ペプシコ | 15.5% |

| CL | コルゲート・パルモリーブ | 15.2% |

| KR | クローガー | 14.4% |

(※)1957年~2003年の46年間の年率リターン。データソースはジェレミー・シーゲル著『株式投資の未来』

上記の銘柄群はS&P500の年率リターン10.9%を大きく上回りました。所詮プラス4~9%だろと侮ってはいけません。そりゃ、単年で見れば10%も15%も大した違いはありませんが、46年間の複利で考えれば想像を超える差になります。あのウォーレン・バフェットですら、年率リターンは20%強なのですから。フィリップモリス株を1957年から保有し続けていれば、バフェット並みの投資成績だったわけです。

リストアップされた銘柄の大半はディフェンシブ銘柄です。生活必需品、ヘルスケアセクターのトップ企業群であり、いずれも業績の安定度は高いです。

このように歴史を振り返ると、ディフェンシブ株の投資リターンは卓越したものでした。

がしかし。

確かにこれは過去の客観的事実ではありますが、ここから抽象的な法則を導き出すことはできません。ディフェンシブ株の長期リターンが良いという理論的根拠はありません。あくまで過去がそうだっただけであって、これからの50年もディフェンシブ株が市場平均をアウトパフォームすると断言はできません。

長期投資家が注目すべきはビジネスそのもの

そもそも、株式投資とは本質的にはとても単純なものです。「株を買って企業に出資し、企業が事業で得た利益の分配を受ける」、これだけです。企業が稼いだ利益が株主に還元されることで、株主は投資リターンを獲得することができます。

現実の株式投資の世界をややこしくし見せているのは、日々の株式マーケットでの取引(流通市場)があるからです。そこで繰り広げられる株価を巡るバトルがあるから、株式トレードに関して無数の書籍が発行され、カリスマ個人投資家みたいな人も生まれることがあります。

そういう日々の短期の株式売買を否定するつもりは全くありません。活発な流通市場は社会インフラとも言える重要なものですし。ただ一つ言いたいのは、そうやって流通市場でわちゃわちゃ取引して生じる利益・損失は常にゼロサムだということです。投資家間の富の移転に過ぎず、資本家全体が得る利益が増えることも減ることもありません。

資本家全体が得るリターンはすべて企業のビジネスの結果に依存します。つまり、それは会計上の利益であり、最後は配当です。

長期で株を持つと決めたら、とにかく企業のビジネスを見なくてはなりません。平日深夜からニューヨークで開催される株式バトルに目が行ってしまうのはよーく理解できます。簡単にスマホで観れる時代ですものね。私だって毎日観戦してますから。毎日観戦しても全然OKなのですが、それはあなたの長期投資リターンとは無関係です。あなたの長期投資リターンを決めるのはただ一つ、あなたが出資している企業がビジネスで社会に価値を生むかどうかです。

株ではまずビジネスをそれ自体に注目することです。多くのプロの投資家や学者たちが、毎日の株価に一喜一憂しています。しかし、株価やマーケットの動向を、毎日、毎週、毎月追うことで、投資が成功するとは、私は考えていません。株は、そのビジネスの一部でしかないからです。注目すべきは、株価ではなく、事業そのものでなくてはなりません。

ウォーレン・バフェット

数字で言えば、いかに「投資額当たりの利益・配当」を最大化するかがキー。それをイメージしてみよう。

もう少し定量的に言います。

長期投資リターンを決めるのは、あなたの投資額当たりの利益・配当です。一株当たり利益(EPS)、一株当たり配当(DPS)じゃないですよ。EPSやDPSが増えていくのは良いことですが、それイコールあなたの投資リターンの最大化とは言えません。大事なのは、あなたが投資する企業の利益と配当が大きくなることじゃなくって(もちろん、これは大事だけど)、あなたが受け取る利益・配当が大きくなることです。

企業がガンガン儲かってEPSがグングン成長したって、買い値が高過ぎればあなたの投資額当たりの利益、配当はそんなに大きくならない可能性があります。常に投資額に対するリターンを意識する必要があります。

長期的なイメージが大切です。私はいっつもイメージします。面積を考えます。「この銘柄に投資したら、長期的な投資額当たりの利益・配当は大きくなるかな~」と想像します。もちろん、未来が見えるわけではないので所詮空想の世界ですが、それでも自分なりに未来に対する想像を膨らませます。

長期投資のリターンを決める抽象的な法則はここです。これは別に私が突飛に考えたHiro理論でも何でもありません。株式投資の本質を考えれば、必然的に行き着く結論です。繰り返しですが、長期で市場平均を超える高いリターンをゲットする上で持つべき視点は、いかに投資額当たりの利益・配当を最大化するかという点です。

「投資額当たりの利益・配当を最大化」できればいいのです。20世紀後半を振り返ると、これを実現してくれた銘柄が生活必需品、ヘルスケアを中心としたディフェンシブ株だっただけです。大切なことは「投資額当たりの利益・配当を最大化」することであって、ディフェンシブ株を保有し続けることではありません。それは手段と目的の錯誤です。

別に景気循環銘柄が須らく長期保有に向かないとは言えません。結果として、ディフェンシブ株ではなく景気循環銘柄の長期リターンが大きくなる可能性だってあります。

イメージです、イメージ。中学校で習った関数グラフをイメージすることがとっても有益だと思いますよ。僕は、いっつもイメージしてます。未来が自分のイメージ通りになるとはとても思えませんが、自分なりに納得して投資するためにそうしてます。

具体的に私の脳内イメージをエクセルで描きます。

これがディフェンシブ株に対する私の脳内イメージです。

横軸が時間で、縦軸が投資額当たりの利益・配当です。多少は年によってデコボコしているでしょうが、ディフェンシブ株ですから特に大きな波風立つことなく、順調に投資額当たりの利益・配当は累積していくかな~と想像します。

横軸が時間で、縦軸が投資額当たりの利益・配当です。多少は年によってデコボコしているでしょうが、ディフェンシブ株ですから特に大きな波風立つことなく、順調に投資額当たりの利益・配当は累積していくかな~と想像します。

次に、景気循環銘柄に対する脳内イメージです。

市況や景気循環によって一時的に業績が沈むことがあります。時には減配することもあるかもしれません。だから、ディフェンシブ株に比べてかなりデコボコしてます。

どっちが良い悪いではありません。

大事なのは、青色と橙色とでどちらの方が面積が大きくなるか自分なりにイメージすることです。この面積があなたの長期投資リターンを示しているのですから、リターンを大きくしたいならこの面積を最大化しないといけません。

長期投資なら必ずディフェンシブ株、と決めつける必要はない

無思考に「長期投資=ディフェンシブ株」と一本に絞るのは賢いとは思いません。なぜディフェンシブ株が有望なのか理論的に考えたいところです。

歴史を振り返ると「青色の面積>橙色の面積」だったのです。だから、今後も青色の面積の方が大きくなる可能性は確かに高いです。でも、わかりませんよ。デコボコしながらも、最終的な面積を巨大にしてくれる銘柄だってあるかもしれません。

私はこういうイメージを持ったうえで、ディフェンシブ株に投資しています。明確な根拠はなく直感ではありますが、これからも青色の面積の方が広くなる可能性が高いと踏んでいます。そういう自分なりの予想があって、フィリップモリスやペプシコといったディフェンシブ銘柄に投資しています。この投資判断が正しいかどうかは未来にならないとわかりませんが、自分の中では納得した上で投資しています。

銘柄選びは最後は直感です。こればっかりはしょうがない。誰もタイムマシンは持ってないのですから、最後は「えいや!」で投資するしかありません。ですが、最後はえいや!とは言っても、その決断の背景には理論的な根拠があった方がベターです。本当にすべて直感だと、それはさすがに厳しいです。厳しいというか、自分の中で納得して投資できないという問題が生じます。

あなたは、これからの50年どんな銘柄のリターンが高くなると思いますか?

どうですか??

20世紀後半はディフェンシブ株が強かったですが、21世紀もその流れが踏襲されるかは分かりません。私はディフェンシブ株が強いと信じて(ここはえいや!です)、今の投資方針を続けるつもりです。

ただディフェンシブ株が必ず強いという理論的根拠は何らありません。「投資額当たりの利益・配当を最大化」するというのが金銭的な大目標です。その目標を達成するための銘柄を選ぶことが重要なのであって、長期投資なら常にディフェンシブ株じゃなきゃいけないということは全くありません。

アマゾンが相次いでプライベートブランドを発売してるのをみて、ブランドのない食品や家電を売っている企業は将来的に厳しい立場になりそうだと思い始めています。

そのため、自分はアマゾンが今後50年で最もリターンが高くなる企業だと思っています。ただ、成長の罠には常に注意しないといけないなとも思っています。

アマゾンは幅広いプライベートブランドを展開していますよね。

ヘルスケアやルーターネットワークなど、参入障壁が高い領域に進出を目論んでいて恐ろしいですね。

アマゾンが今後50年でもっともリターンが高い銘柄になる可能性も十分あると思います。

1位かどうかはさておき、アマゾンのような常に利益を上げることが期待できる銘柄のリターンが結局高くなり市場平均を超えるのだと思います。

「永続する会社が本当の利益をもたらす」という『株式投資の未来』の副題がもっとも大切な要素かもな~と最近思っています。

「永続する会社が本当の利益をもたらす」という題名の記事を今から書こうとしているところです。

間に合えば、明日(水曜)アップしたいです。

もしよかったらご覧ください。アマゾンは「永続する会社」だと思います。

自分も同じくそう思います。

根拠は

「とびきり良い会社をほどよい価格で買う方法」

第3章 優良企業だけを買う!

にて

4.過去に好業績を上げた事業にはどういう性質があるのか

の項目にて

将来の行動の予測に最も役たつのは過去の行動だ。

過去の業績が一貫して良かった企業の方がそうでなかった企業よりも、

今後の業績が良い可能性は

ずっと高い。

企業の過去の成功は、おそらく事業の性質によるところが大きい。

バフェットの手紙1987年には

しかし、経験では、5年から10年前と極めて似通ったことをしている企業の業績がたいていは最も良いのです。

また、

第4章 再び、憂慮企業だけを買う

図4-1 CSVとダウ・ケミカルの純利益

図4-6 ヘルスケア業界の純利益

図4-7 生活必需品の純利益

です。

従いまして、生活必需品とヘルスケアのディフェンシブセクターは同じような成績になるであろう。

短期のスパンでは難しいと思いますが、20年以上のロングスパンで見たらと過去と同じような成績になってくれるであろう。

とこの本を読んで強く思いました。

「シーゲル流投資」と「とびきり良い会社をほどよい価格で買う方法」

は相性がとても良いと思います。

まあ、どうなるかは時間が立たないとわからないわけですが、

シーゲル教授とこの本を読んで生活必需品・ヘルスケアの成績はS&P500を越えると思って投資をしていきます。

>5年から10年前と極めて似通ったことをしている企業

シーゲル教授はこの点を「イノベーションのジレンマ」という表現で語っていますよね。

資本主義経済では、淡々と過去の延長を繰り返すだけではいけないという一種の強迫観念のようなものを経営者が抱きがちです。

ただ規模拡大を目指すためだけのM&Aを繰り返すとか。最近のブロードコムのように。

しかし、利益・キャッシュという観点を考えれば、ただ同じことを繰り返すだけで済むならそれに越したことはありません。

M&Aや設備投資というのは、一時にPL処理されないので負担感が小さく感じますが、間違いなくキャッシュアウトが発生しますし、長期的にはいつかPLに落ちます。そして、株主リターンを押し下げます。投資せずに事業を回せるならそれに越したことはありません。

株主としても、そういう地味な企業に辛抱強く投資し続けるだけの忍耐力が求められます。

投資をせずに日常ルーティンを繰り返すだけの企業は、日経新聞やWSJで紹介されることもほとんどありません。

コカ・コーラやペプシコがWSJに載るのはホント稀です。グーグル、フェイスブックに関する報道は毎日見ます。

ただ一方で、適切に投資を行って資本コストを超える収益を上げていれば株主も報われます。

イノベーションをもたらす銘柄を須らく避けるのも正しいとは思いません。

アルファベットなどは、投資額は確かに莫大ですが相応の営業CFを稼いでいます。

私は今FANGに全く投資していませんが、これが本当に正しい判断なのか今でも迷っています。

同じく基本は生活必需品やヘルスケアといったディフェンシブ株を中心に今後も投資を続けていきます。