成績優秀な銘柄は益回りとリターンの格差が大きい

以下はジェレミー・シーゲル氏の『株式投資の未来』で紹介された、20世紀後半(1957年~2003年)のリターン上位銘柄の年率リターンと平均PERです。ベンチマークであるS&P500指数のデータを最下行に記載しています。

| 会社名 | 年率リターン | 平均PER |

| フィリップモリス | 19.8% | 13.1 |

| アボットラボラトリーズ | 16.5% | 21.4 |

| ブリストルマイヤーズスクイブ | 16.4% | 23.5 |

| トッツィー・ロール | 16.1% | 16.8 |

| ファイザー | 16.0% | 26.2 |

| コカ・コーラ | 16.0% | 27.4 |

| メルク | 15.9% | 25.3 |

| ペプシコ | 15.5% | 20.4 |

| コルゲート・パルモリーブ | 15.2% | 21.6 |

| クレイン | 15.1% | 13.4 |

| ハインツ | 14.8% | 15.4 |

| リグレー | 14.7% | 18.3 |

| フォーチュン・ブランズ | 14.6% | 12.9 |

| クローガー | 14.4% | 15.0 |

| シュリング・プラウ | 14.4% | 21.3 |

| プロクター&ギャンブル | 14.3% | 24.3 |

| ハーシー・フーズ | 14.2% | 15.9 |

| ワイス | 14.0% | 21.1 |

| ロイヤル・ダッチ・シェル | 13.6% | 12.6 |

| ゼネラル・ミルズ | 13.6% | 17.5 |

| S&P500指数 | 10.9% | 17.5 |

(ソース:『株式投資の未来』)

さて、ここでPERを株式益回りに変換してみます。益回りとはPERの逆数で、株価に対する予想利益(予想EPS)の比率を表しています。たとえば、予想EPSが5円で株価が100円なら益回りは5%(5/100×100)となります。PERは20倍(100/5)です。どちらもEPSと株価の関係を示している点は共通です。個人的には益回りの方が直感的で理解しやすいです。

以下がPERを益回りに変換した表です。

| 会社名 | 年率リターン | 平均益回り |

| フィリップモリス | 19.8% | 7.6% |

| アボットラボラトリーズ | 16.5% | 4.7% |

| ブリストルマイヤーズスクイブ | 16.4% | 4.3% |

| トッツィー・ロール | 16.1% | 6.0% |

| ファイザー | 16.0% | 3.8% |

| コカ・コーラ | 16.0% | 3.6% |

| メルク | 15.9% | 3.9% |

| ペプシコ | 15.5% | 4.9% |

| コルゲート・パルモリーブ | 15.2% | 4.6% |

| クレイン | 15.1% | 7.5% |

| ハインツ | 14.8% | 6.5% |

| リグレー | 14.7% | 5.5% |

| フォーチュン・ブランズ | 14.6% | 7.8% |

| クローガー | 14.4% | 6.7% |

| シュリング・プラウ | 14.4% | 4.7% |

| プロクター&ギャンブル | 14.3% | 4.1% |

| ハーシー・フーズ | 14.2% | 6.3% |

| ワイス | 14.0% | 4.7% |

| ロイヤル・ダッチ・シェル | 13.6% | 8.0% |

| ゼネラル・ミルズ | 13.6% | 5.7% |

| S&P500指数 | 10.9% | 5.7% |

この表を見てわかることは、リターンが高い銘柄は益回りとリターンの差が大きいということです。たとえば、上から6番目のコカ・コーラを見てください。益回りは3.6%しかないのに(PER27倍もあるのに)、実際の投資リターンは16%に達しています。

益回りとは短期的な期待リターンを示しています。益回り3.6%ということは、100万円投資したら翌年の期待利益が3.6万円ということですから。しかし、実際のコカ・コーラのリターンは年率16.0%と益回りの3.6%を大きく上回っています。

なぜか?

それはコカ・コーラのEPS成長率がめちゃくちゃ高かったからです。同期間のコカ・コーラのEPS成長率は11.2%でした。S&P500指数のそれは6.1%です。益回りとはあくまでも「現在の」利益と株価との関係を示しています。益回り(PER)には将来の増益は加味されていません。たとえ益回りが低くても(PERが高くても)、将来大きく成長できればリターンは高くなります。

また、投資リターンには配当も含まれています。安定した配当も高リターンの重要な要素の一つです。

さらに根本的なことを言うなら、上記銘柄はすべて倒産せず存続しているということです。だからこそ、リターンが測定できるわけです。50年、100年と生き続けられる企業を選ぶことが重要です。

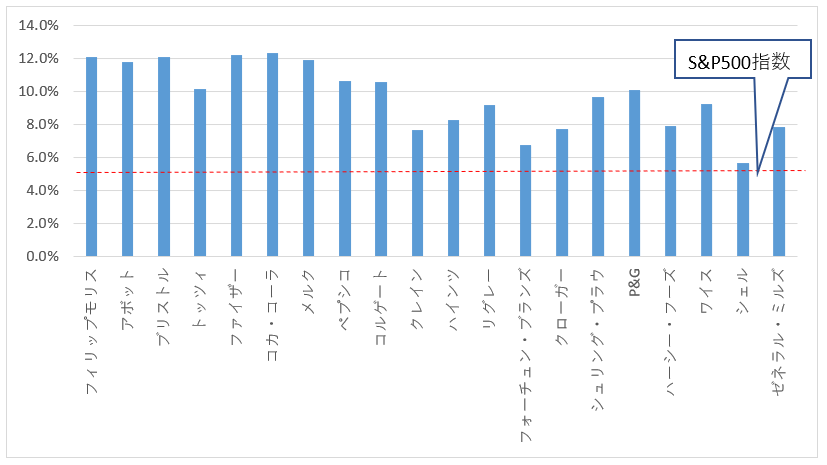

上記銘柄の益回りとリターンの差(リターン-益回り)をグラフにしました。

すべての銘柄の「リターン-益回り」が、S&P500指数のそれを超えています。「リターン-益回り」 が高いということは、EPS成長率が高いことの証です。

益回りが低い(PERが高い)銘柄は割高で大した投資リターンは得られないと思いがちですが、そんなことはありません。結局、どれだけEPSを成長させられるかです。EPSが増える企業は配当も増やせます。

EPS成長が重要だからこそ成熟企業を狙う

上記の高リターン銘柄はPERはやや高めの傾向にあるにもかかわらず、投資成績は良かったです。その理由をいくつか挙げます。

・永続する企業

・安定したキャッシュフロー、配当

・EPS成長

「安定」と「成長」は二項対立のように思われるかもしれませんが、そんなことありません。「安定」あってこそ長期的な「成長」が実現できます。なぜなら、毎年の安定したフリーキャッシュフローで継続的な自社株買いが可能となり、それが株数を減少させるからです。

利益成長と言うとトップラインの成長に目が向きがちですが、大事なのは純利益の成長ではなくEPS(一株当たり利益)の成長です。利益総額が増えなくても株数が減ればEPSは増えます。

また、安定したキャッシュフローは安定した増配をもたらします。これも同じ理屈です。増配とは配当総額の増加ではなく一株当たり配当(DPS)の増加を指します。株数が減ればDPSは増えます。もちろん、配当原資を確保するという意味でも安定したキャッシュフローは大切です。

何が言いたいかというと、高リターン銘柄はEPS成長率が高いわけですが、だからって必ずしもイケイケドンドンな成長企業に投資する必要はないということです。IPO銘柄のような。確かに、会社が成長すればEPSも成長します。しかし、成熟した業界にいて盤石なキャッシュ・カウ、金のなる木を持っていることもEPS成長の源泉になります。投資期間が長くなればなるほど、安定キャッシュの効果がじわじわと効いてきます。

成長が大事だからこそ成熟企業を狙う。ただし、成長するに越したことはありませんけどね。利益が安定しトップラインも成長している、かつPERが高過ぎない企業が理想です。マイクロソフトなんてそれに該当しそうです。