アルファベットやフェイスブック、アマゾンなどの大手IT企業は世界中で莫大な利益を上げているにもかかわらず、相応の税金を納めていないとよく批判されます。各国当局は目下、ハイテク課税の方法を検討しているところです。

こういった税金問題はニュースなどでよく聞く話ではありますが、実際に数字で確認したことはあるでしょうか。10-Kレポート(日本の有価証券報告書に相当)には様々な情報が詰まっています。ハイテク大手がいかに税金を回避しているかも、実に正直に開示されています。「俺たちはこんなに上手く節税してるんだぜ!」って自慢が聞こえてくるようです。

上場企業は決算書に「税率差異分析」という注記を開示しています。これは法人税率と実際の税負担率(法人税等 / 税引き前利益)の差異を記載したものです。たとえば、法人税率が35%なのに実際の税負担率が20%だったら、その15%の乖離はなぜ生じているか開示します。

米国株銘柄分析の記事を書くときは、この「税率差異分析」の注記を必ずチェックしています。というのも、米国の税制改革が影響して一時的な税金費用(収益)を計上している企業が多く、その影響を把握したいからです。また、アルファベットやフェイスブック等、ハイテク大手の低い税負担率の内情を確認するためにも見ています。

アルファベットとフェイスブックの税率差異分析の注記を紹介します。世界のWeb広告マーケットを支配する2社は、いかに法人税を抑えているのでしょうか。

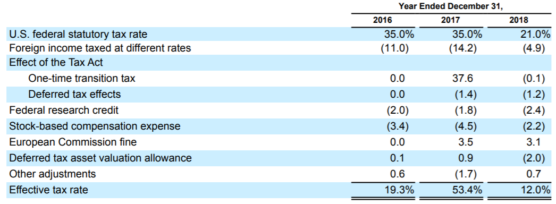

アルファベットの税率差異分析

先ずは、アルファベットの税率差異分析です。

一番上の行が米国の法人税率。

一番下の行が実際の税負担率。

2016年は税制改革前で米法人税率は35.0%でしたが、アルファベットの実際の税負担率は19.3%しかありません。その差は15.7%もあります。こんなに節税してるんです。合法的にやってるわけです。凄いですよね。世界中の優秀なタックスの専門家が高給で雇われているのでしょう。

ただ、節税のメソッドは単純です。表を見て下さい。”Foreign income taxed at different rates”という行に(11.0)とあります。「米国外の所得に対する異なる税率」によって11%も税負担を抑えているという意味です。

米国外の所得とは?

米国外って具体的にどこ?

アイルランドのことでしょう。米国で開発した高度な検索システム等の無形資産を、アイルランド子会社に譲渡しています。アイルランド子会社は権利使用料を米国本社に支払います。こういった取引の間にバミューダの管理会社や、オランダの法人を介在させ、うまく節税しています。「ダブルアイリッシュ・ダッチサンドイッチ」と呼ばれます。詳しいことは勉強不足でわかりませんが。

ビジネスのコア・コンピタンスが無形資産という特徴を活かして、11%も税負担率を引き下げているわけです。法人税率が引き下げられる前から、アルファベットの税負担率は20%を切っていたのです。

2017年は逆に税負担率が53.4%に大きく上昇しています。”One-time transition tax “で37.6%もダメージを食らっていますが、これが所謂レパトリ税と呼ばれるものです。米国外所得に対して低率の法人税を一括で掛けています。過去の累積利益に対して税金が発生しているので、一時的に税負担率が上がっているだけです。低率課税なのでアルファベットに有利な税制です。

そして、直近2018年を見ると、法人税率が21%に下がっていることがわかりますね。ただ、実際の税負担率はそれをさらに下回る12.0%です。ここでも、税軽減にもっとも貢献している要素は “Foreign income taxed at different rates” で、約5%も税負担率を押し下げています。

他諸々の要素もあって、2018年通期の税負担率はたったの12%。税引前利益349億ドルに対して税金費用は41億ドルしかありません。アルファベット株主がガッポリ利益を吸い上げています。恐ろしや株主資本主義・・

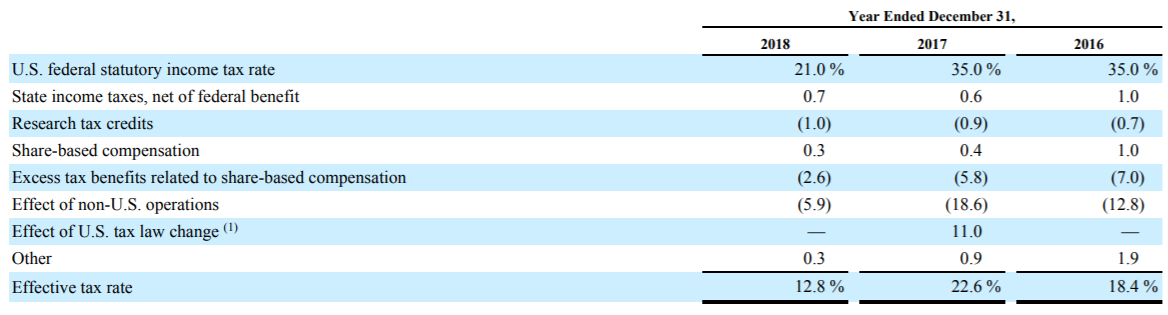

フェイスブックの税率差異分析

次にフェイスブックの同注記をお見せします。少し小さい画面で申し訳ないです。

アルファベットと同じような構造です。

2016年は法人税率は35.0%だけど、実際の税負担率はたったの18.4%。その差異の主な要因は”Effect of non U.S. operations”です。言葉は違いますが、アルファベットの例の節税と同じです。アイルランド等の低税率国をうまく活用して、税金を(合法的に)逃れています。

直近2018年もアルファベットとほぼ同じ。法人税率21.0%に対して、税負担率は12.8%です。主な差異の中身はやっぱり “Effect of non U.S. operations” です。

低い税負担率は当面は変わらないと思います

アルファベット、フェイスブックを始めとしたハイテク大手の低税負担率は簡単には解消しないと思います。世界中の税務当局が新税制を検討していますが、国家間の利害調整にはかなりの時間が掛かるはずです。

国際税務の世界に「移転価格税制」というものがあります。同じグループ間の取引であっても、適切な販売価格を請求しなさいという制度です。日本で製造した自動車をアメリカ子会社に輸出する時は、きちんと日本法人に一定の利益を残す必要があります。同じグループ会社だから低廉販売してもOKとはなりません。日本で生まれた付加価値に対する税金は、きちんと日本で納める必要があります。

付加価値を生み出した国に法人税を納める。これが原則ですが、アルファベットやフェイスブックにこのロジックをどう適用すべきか。

プラットフォームを生み出したのはシリコンバレーの米国本社だから、税金はすべて米国に帰属する?

いや、ユーザーは世界中にいるわけだから、米国だけが税金を独り占めするのはおかしい?

じゃあ、どういう基準で税金を各国家に配分するか?

以下は最近、WSJにあった文章です。

英国は、デジタルサービスの価値の一部をユーザーのデータに割り当てることを提案している。

WSJより

ユーザー数で利益を配分すべきと。そうすれば欧州にもかなりの税金が集まります。が、言うまでもなく実現はかなり困難でしょう。

収益の大半が米国本社に帰属している現在の状況が変わらない限り、ハイテク大手の税負担率は低いままでしょう。欧州を始めとした税務当局の圧力は株主にとってリスク要因ではありますが、実際に税負担率が上がることは当面はないと思います。国家間の利害調整は簡単ではありません。最近の米中貿易問題や英国EU離脱問題からわかる通りです。

アマゾンの米国での実効税率はマイナス1%らしいですよ。

還付で逆に儲けてるということですねw

雇用や周辺産業でしっかり貢献してますけどね。

アマゾンも税金コストは少ないですよね。

税金が少なくても社会に生み出している価値は膨大ですね。

ニューヨーク州当局は本社移転見直しを悔やんでると思います。

アマゾンは米国イノベーションの象徴です。