テキサス・インスツルメンツは売上高横ばいにもかかわらず、なぜ高い株主リターンを残せたのか?

今年、アナログ半導体最大手のテキサス・インスツルメンツ(TXN)に投資しました。以下、略称としてTIと呼びます。

ここ10年の高い株主リターン実績、超が付くほど高収益なPL、そしてこれからも半導体市場は成長し続けるはずと思いTIへの投資を決めました。正直、バリュエーションはやや高いかなとは思いつつも。

TIの2011年~2020年の株主リターンは配当込みで年率20.6%です。100万円が10年で650万円になってます。素晴らしい結果ですね。もちろん、S&P500指数より優秀な成績です。ナスダック100指数に匹敵するくらいかな。

こんなに投資成績がいいなら、さぞTIの売上は伸びているんだろうなと思われるかもしれません。

ところがどっこい、TIのトップラインはほとんど成長してないのです。以下は、2011年度~2020年度の同社売上高推移です。

130~140億ドル辺りをうろちょろしてます。アナログICはロジック半導体と違って、需要が安定している反面、成長は劣るのかなと思っています。

10年で売上が成長していない企業への投資リターンが、年率20%超にもなるのはなぜなのか?

それは、売上は横ばいでも利益は増えているからです。もっと言うと、一株当たり利益が増えているからです。

以下は、TIの営業利益、営業利益率推移です。

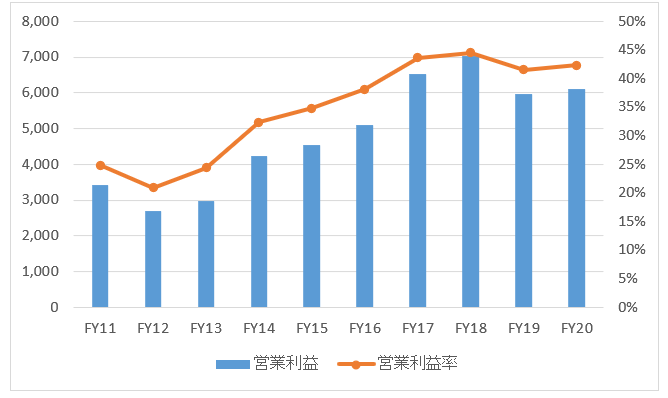

(単位:百万ドル)

10年前の25%という営業利益率もかなりの高水準というのに、それがグングン伸びてFY18には45%という驚異的な数字を叩き出しています。直近FY20も42%の利益率です。

TIはこの潤沢な営業キャッシュフローを原資に毎年自社株買いを続けてきました。以下は、TIの発行済み株式数の推移です。

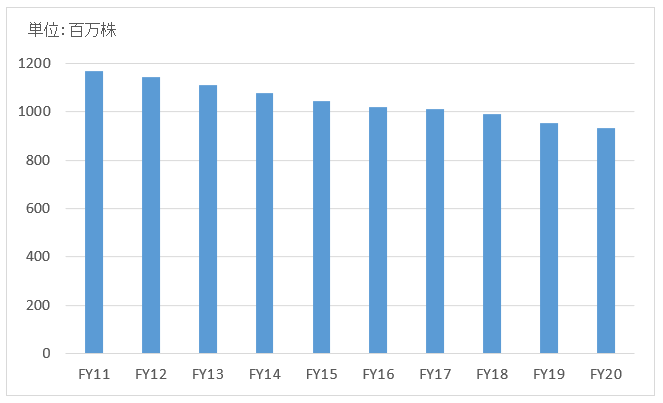

EPS(一株当たり利益)=利益 / 株数

TIは営業利益率を改善させることで分子の利益を伸ばすと同時に、継続的な自社株買いによって分母の株数を減少させてきました。

結果として、EPSは底のFY12から4倍近くに成長しました。以下はTIのEPS推移です。

TIへの投資で10年で資産が6.5倍に膨れ上がった秘密が見えてきました。

①利益率改善、自社株買いによるEPS成長

②投資家期待の高まり、低金利によるPER拡大

③配当

この3つの合わせ技です。特に①の影響が大きかったです。

①の影響を説明してきたのですが、②のPER拡大も無視できません。株式全体のPERが高まっているのもありますが、TIの現在の予想PERは25倍と10年前の2倍ほどになっています。

③配当はおまけ程度ですね。こういう成長企業で期間10年くらいだと。

TIのような「隠れ成長株」のメリット・デメリット

普通、成長株と言うと売上が年率20%、少なくとも10%くらいで伸びている会社を指すかと思います。

しかし、私たち株主に取って真に重要なのは利益、それも一株当たり利益の伸びです。

トップラインの成長は芳しくないけども、一株当たり利益はグングン伸びている会社を私は勝手に「隠れ成長株」、「隠れグロース株」と呼んでいます。

TIは明らかに隠れ成長株です。

低金利環境が続いている昨今、PERが高い成長株の投資リターンが高い状況が続いています。それは、今後10年も概ね変わらないのではと予想しています。

そこでポートフォリオに占める成長株の割合を増やそうと考えているのですが、どうも私はPER40倍、50倍もある「本物の成長株」は買えない性分です。アマゾンやペイパルなどですね、具体的には。配当が欲しいからという理由もありますが。

そこで、TIのような「隠れ成長株」に目が行きます。PERは高いといっても20倍台。配当利回りも2%台とS&P500より高いです。

「隠れ成長株」はぱっと見で成長しているように見えないので、派手にバリュエーションが高まらない点がメリットかなと思っています。

一方で、デメリットはそのままですが売上成長がない点です。

利益率改善でEPSを伸ばすというのは、必ずどこかで限界が来ます。

ましてや、TIの営業利益率はすでに40%台であり、これが今後50%、60%になると考えるのは期待し過ぎです。競合もいるわけですし。アナログIC市場におけるTIのシェアは20%弱に過ぎません。

やはり、成長株投資をするならトップラインが伸びている企業の株を買うのが王道だとは思います。

そんなわけで、最近スターバックス(SBUX)に投資しました。これは正真正銘のグロース株だと認識して買いました。でも予想PERは30倍超と安くはないです。

でも、「隠れ成長株」って魅力的なんですよね。利益率向上よりも、コツコツ自社株買いでEPSを伸ばすところが好きです。TIのフリーCFマージンとかえげつないですから。キャッシュマシーンですよ。ぼろ儲けです。金があるから自社株買いできるわけです。

TI以外では鉄道大手のユニオン・パシフィック(UNP)も「隠れ成長株」だと思っています。ここも凄い。個人的にはTIよりもUNPの方が有望だと感じています。UNPはすでに結構な額を投資しているので、追加の買い増しは考えてませんが。

(参考記事)

テキサス・インスツルメンツ銘柄分析