割高な株価での自社株買いは、株主価値を破壊する

株主還元には2種類あります。

配当と自社株買いです。

配当は株主の証券口座にお金を送金するというわかりやすい方法。自社株買いは、市場から自社株を買い戻してEPS(一株当たり利益)を押し上げることで既存株主に報います。EPSが上がれば株価は上がります。もっと言うとEPSが上がれば、将来のDPS(一株当たり配当)が上がります。自社株買いは将来配当を大きくします。

配当はお金を送金するだけで単純な話なのですが、自社株買いはそう単純ではありません。というのも、いくらで自社株を買い戻すのかという論点があるからです。自社株買いが常に株主の経済利益に適うとは限りません。バブル状態の割高価格で評価されている時に自社株を取得してしまったら、既存株主の利益は破壊されます。

バフェットもこのように語っています。

自社株買いは、株価が控え目に算出した本質的価値よりも十分に安ければ、理にかなっています。実際、これは規律を持って行うならば、賢く資金を使う確実な方法です。

(中略)

ただ、忘れてはならないのは、自社株買いにおいて価格は極めて重要だということです。本質的価値以上の価格で買ってしまえば、価値が破壊されるからです。

『バフェットからの手紙(第4版)』より抜粋

企業は高値の自社株買いをやりがちです。最近だと、皮肉なことにバークシャーの最大保有銘柄であるアップルが挙げられます。

アップルは2018年1月~9月までに600億ドル以上の自社株買いを行いました。結果論ですが、その期間にアップル株は233ドルという高値を付けています。2018年末には一時150ドルを割るまで売り込まれました。WSJ紙は「アップルは2018年の自社株買いで1兆円損した」と酷評しています。

バフェットは昨年のアップルの自社株買いをどのように見つめていたのでしょうか。気になります。バフェットは積極的に自社株を買い戻す企業を好みます。かつてIBMに投資したのも、同社が積極的に発行済み株式数を減らすことを理由の一つに挙げていました。

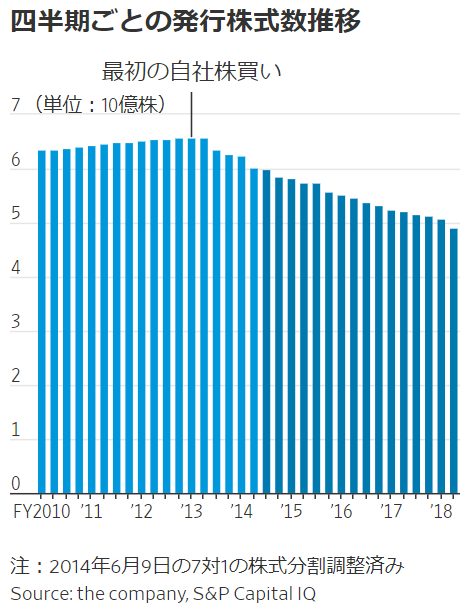

アップルも多額の営業CFを原資に自社株を買い戻して、発行済み株式数を減らしてきました。以下は昨年WSJに掲載されたグラフ。アップルの発行済み株式数の推移です。

iPhoneという消費者の生活に深く密着した製品の魅力だけでなく、このようなアップルの資本政策も好感して、バフェットはアップル株を買い進めたのでしょう。しかし、2018年の自社株買いは結果としては良くなかったと言えます。ちなみに、バフェットは2018年の第4四半期にアップル株を少し売却しています。

バフェットが言う通り、高値の自社株買いは株主価値を破壊します。割高な価格で株を買い戻すくらいなら、素直に配当して欲しいというのが株主の本音です。

(持論)優良企業なら多少高値で自社株買いしても問題ない。

ただ、僕は優良企業ならば多少高値で自社株買いしても別に構わないと思ってます。というのも、優良企業の株ならば長期的見れば常に割安と言える可能性が高いからです。あと、短期的な株価変動が読めないのは経営陣も同じだからです。

・タイミング投資はしない

・優良企業の株を適正価格で買う

これが長期投資王道の発想です。

自社株買いもこの発想でやってもらって構わない、そう私は思います。WSJは2018年のアップルの200ドル台での自社株買いをディスってますが、長期的にはその自社株買いは既存株主の利益にプラスに作用するだろうと思います。なぜなら、アップルは営業CFをガッポリ稼いでいる優良企業で、200ドルという株価も長期的に見れば安い可能性が高いからです。

優良株なら多少割高で買っても、長期で保有すれば投資家はリターンを得られることが多いです。それは自社株買いも同じです。私たちが株を買うのも、企業が自社株を買うのも経済的な意味は同じです。見栄で多額のM&Aに金を投じるくらいなら、ちょっと割高でも自社株買いしてもらった方が株主価値にプラスだと思います。

ただ個人と会社(経営陣)には大きな違いがあります。それが内部情報。短期的なマーケット心理が読めないのは仕方ないとしても、経営者なら自社の株価が今後下落するか上昇するかは何となくわかる面もあるでしょう。たとえば、iPhoneの中国売上が不振で業績を下方修正する予定なら、その後株価が下落するのは想定できます、普通は。

ある意味で自社株買いとは究極のインサイダー取引です。合法的インサイダー取引とでも言いましょうか。その法的優位性をフルに活用して、自社株買いして欲しいなとは思います。

アップルのティム・クックCEOは2018年上期の時点で、アップル株が下期に大きく売られると予想できなかったのでしょうか。もし予想できたにもかかわらず、構わず自社株買いしたなら、それはちょっと問題かも。まあ真実はわからないけどね。

株式報酬が大半を占めるCEOはどうしても自社株買いをしたがります。内心高値と思っていても、自社株買いをしたいというインセンティブが働きます。その辺のコーポレートガバナンスは難しいところ。株主とCEOの利害が完全に一致することはありません。

それでも、(優良企業なら)自社株買いは基本的には「善」というのが私の意見。多少割高でも許容します。そりゃPER50倍とかで買われたらさすがに嫌ですけどね。私たちがコツコツ株を買うように、企業もコツコツ自社株買いすればいいのかな。名付けて「つみたて自社株買い」。そうすれば、買い値は平均化されます。底値で株を買うのが難しいのは経営者も同じですから。

はじめまして。いつも楽しく拝見させて頂いております。

自社株買いやそれに関連する事項について、会計方面にあまり長けていないため教えていただきたいことがあります。

フィリップモリスやマクドナルドなど明らかな優良企業が債務超過だったりしますが、ああいう類の企業は計上されている莫大なtreasurystockがなければピカピカなBSのように思います。

債務超過の影響もあり、ROEが100%を超えていると私としてはちゃんと見るべき実態が見えていないような気がして(日本人的感覚で債務超過だと優良企業だと分かっててもビビってしまったりします)。。自社株買いによる債務超過の影響を排除して適切に企業の利益を見る方法はないのでしょうか。

それに関連してなのですが、企業の利益を見るとき、BSの右側全部ではなく自己資本に対する利益率(ROE)が強調されるのってなぜなのでしょうか。(ROEだと自己資本を減らせば本業に変化がなくても利益率が改善されたように見えてしまうのではと感じまして)。

バフェットが前に言っていた、Return on net tangible equity という概念についても少し考えて見たのですが(企業が事業を継続する上で必要となる有形固定資本への投資に対しての利益率 ですかね..)、結局自己資本を少なくすれば利益率があがってしまうので何が適切なのかわからず困っています。

また少し違う質問なのですが、企業が負債の利払いに充てる金額を確認する際hiroさんはどこを確認してらっしゃいますか?

分かりにくい文章で申し訳ございませんがご教示ください。よろしくお願いいたします。

はじめまして。

いつもご覧頂きありがとうございます。

おっしゃる通り、フィリップモリスやマクドナルドコルゲートなどは自己資本がマイナスになっています。

形式的には債務超過ですが、キャッシュ潤沢で債務返済に懸念はありません。

自社株買いの影響もありますし、何よりバランスシートには企業の無形価値がほとんどオフバランスされている影響が大きいです。

自社株買いの影響というより、より本質的な問題はこちらですかね。

純資産がマイナスだとROEなど分母に自己資本が来る指標は算定不能になります。

正しい純資産を可視化するために、純資産を時価評価(=株式時価総額)するという方法があります。

簿価純資産がマイナスでも、上記の様な企業であれば純資産を時価評価すると高い自己資本比率が浮き彫りになります。

純資産を時価評価するとは、つまり無形資産をオンバランスするということになります。

>BSの右側全部ではなく自己資本に対する利益率(ROE)が強調されるのってなぜなのでしょうか。

我々が株主だからです。

株主としての利回りが気になります。

自分が投下した資本100に対していくらの利益が出るか、これが投資リターンを左右します。

なので、ROEなど株主資本を分母にする利益指標が重要になります。

総資産に対するリターンももちろん重要なのですが、これはROEの一要素と位置付けています。

ROE=売上高純利益率×総資産回転率×財務レバレッジ

デュポン式と言います。

もしご興味あればググってみて下さい。

>ROEだと自己資本を減らせば本業に変化がなくても利益率が改善されたように見えてしまう。

はい、ご指摘の通りです。

それで何ら問題ないということです。

利益を伸ばすのか、それとも純資産を減らすのか。

どちらにしても、結果としてEPSは上昇します。

自社株買いは事業に投資してないので消極的な印象を与えますが、株主利益を増やすことは間違ないです。

自己資本を減らしてROEを改善するのも立派な財務戦略と言えます。

バフェットが言っているReturn on net tangible equityは、ほぼROEと同義かなと私は考えています。

>企業が負債の利払いに充てる金額を確認する際hiroさんはどこを確認してらっしゃいますか?

損益計算書の支払利息(Interest Expense)を見ています。

負債元本の返済状況は、キャッシュフロー計算書で確認しています。

以上です。

腑に落ちない点があれば、また聞いて下さい。