今長期の研修プログラムに参加しています。もう少しで終わります。あともう一息です。ちょっと前に会計財務の研修講義があり、研修講師(書籍も多数出版している有名な方)がこのようなことをおっしゃっていました。

「純資産が大きいということは、たくさん利益を稼いでいる証です。だから純資産が大きいことは優良企業の証とも言えるのです。」

個人的には「う~ん、そうかなー」って感じです。私は講師の意見には反対です。純資産が大きい=優良企業とは一概には言えないと思います。もちろん、いきがって「先生それは違うと思います!」なんて言わずに黙って聴いてましたけどね。

純資産は過去の利益の積上げから、株主還元を差し引いた金額。利益ばかり見るんじゃなくって、株主還元にも注目しよう。

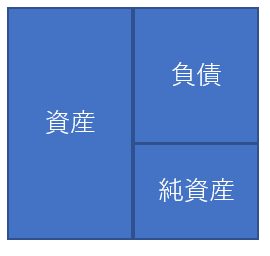

これは一般的な貸借対照表のイメージです。

↑

↑

右下に純資産がありますよね。純資産とは資産と負債の差額概念です。あなたに貯金500万円と自動車ローン200万円あるなら、あなたの純資産は300万円(500万円-200万円)です。

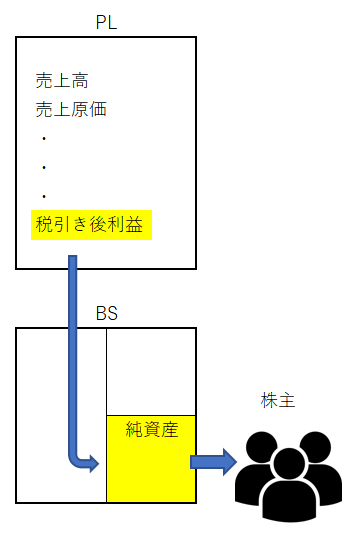

より重要なのは、損益計算書(PL)と純資産、純資産と株主とのつながりです。PLの税引き後利益がBSの純資産に利益剰余金として加算されます。そして、純資産は配当や自社株買いとして株主に利益還元されることで減算されます。

↑

これがイメージ図です。財務3表一体理解とか世間では言われることが多いですが、上図のPLとBSと株主の関係を知っておけば最低限の知識として必要十分です。

つまり、式で表すと

当期末純資産=前期末純資産+税引き後利益-株主還元(配当、自社株買い)

ということです。

例の研修講師は「純資産が大きいということは、たくさん利益を稼いでいる証」と言ってました。確かに、上の式からもわかる通り、利益が出ないと純資産は増えないですからあながち間違った言葉でもありません。

しかし、もう一つの要素が抜けています。株主還元(配当と自社株買い)です。純資産=過去の利益の積上げという印象を持たれがちですが違います。過去の利益の積み重ねから、配当・自社株買いという株主還元を差し引いた金額が純資産です。入口ばかりに注目せずに出口も忘れないで下さい。

配当を株主に払えば純資産は減るわけです。どれだけ莫大な利益を上げている会社であっても、株主還元も莫大であれば純資産は増えないことになります。株主還元をたくさんやってきた結果として純資産が小さくなっている企業は優良企業とは言えないのでしょうか?そんなことないですよね。

ここは会計基本的なことですがすごく重要な点です。純資産というお風呂にお湯を注ぐ蛇口がPLの利益です。お風呂にはお湯を抜く排水口もあります。この排水口が株主還元(配当、自社株買い)です。ちゃんと排水しないとお風呂からお湯があふれ出ちゃいます。大人一人が湯船に浸かってちょうどいい深さになるお湯の適切な量ってありますよね。ぎりぎりまでお湯を溜めればいいってわけじゃありません。

企業の純資産も家庭のお風呂と一緒で、ちょうどいい量があります。多ければ多いほどいいってもんじゃありません。

純資産が大きいってことは確かにきちんと利益が出ていることを意味していますが、一方で株主還元が不足している可能性も示唆しています。株主還元が不足している結果として純資産が大きくなっていたとしたら、そんな企業は果たして優良企業と言えるでしょうか。

否、必要以上に現金を溜め込んで株主還元を怠っている会社は株主からしたら優良企業とは言えません。そういう企業への投資は長期的な株主価値向上には向ていません。

オリエンタルランドの純資産はめちゃ大きいけど・・

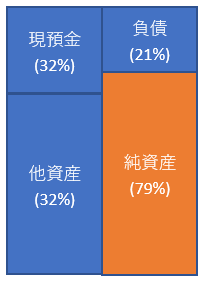

この会計研修の題材として取り上げられた企業がオリエンタルランド(4661)でした。確かにオリエンタルランドの純資産はめちゃ大きいです。こんな感じのBSです。

(すみません、他資産は32%ではなく68%の間違いです。失礼しました。)

負債+純資産(総資産)に占める純資産の割合を自己資本比率と言います。オリエンタルランドの自己資本比率は79%もあります。金額で言えば7,220億円もの純資産があります。

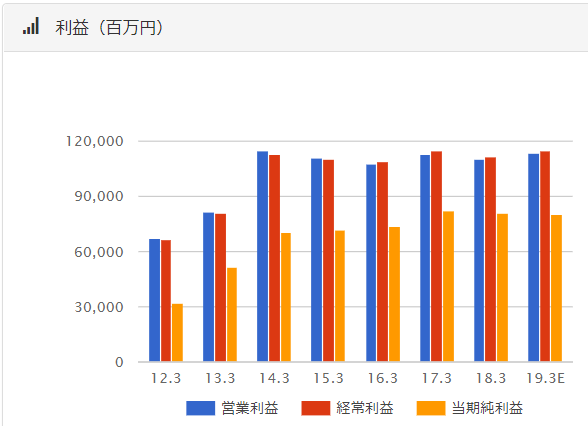

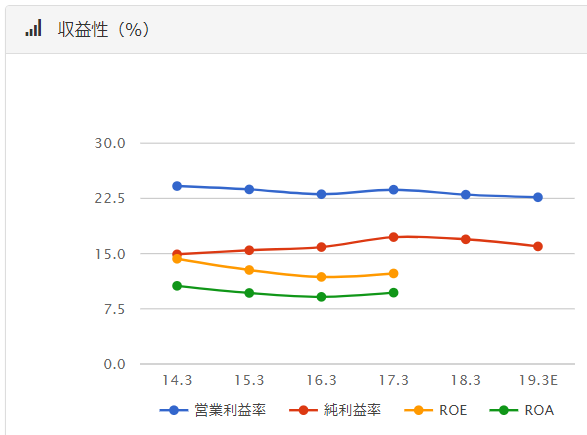

これほどまで純資産が積みあがるのは本業が順調だからです。しっかり利益が出ているからです。以下はオリエンタルランドの利益額と利益率の推移です。財務分析ツールを提供するバフェットコードさんからデータを取得させて頂きました。(バフェットコードはめっちゃオススメですよ!)

(出典:バフェットコード)

営業利益率が20%を継続的に超えています。これは日本企業としては破格の高収益率です。ディズニーランドとディズニーシーはめちゃ儲かっているということです。入場料も結構お高いし、何より施設内の飲食やお土産は絶対に高粗利ですよね。。

これだけバカ儲けしているからこそ、オリエンタルランドのBSの純資産が大きくなっているのは事実です。収益性という観点から見ればオリエンタルランドは超優良企業と言えるでしょう。

しかし、これだけを以ってオリエンタルランドが本当に株主利益を向上させてくれる企業かどうかはわかりません。企業の利益は株主の利益ではありません。最終的に配当として利益を株主に吐き出して初めて、株主は投資利益を確定させることができます。もちろん途中で株を売却することは可能ですが。

オリエンタルランドのBSの左側(資産の部)を見れば3000億円近い莫大な現預金があることがわかります。この現預金はもっと株主に還元されるべきものかもしれません。もちろん、経営陣の意図があって現預金として保有しているのでしょうが。そう言えば最近、ディズニーシー拡張のために2500億円を投資するというニュースを見たような記憶もあります。

まあ、ここでオリエンタルランドの経営に深入るつもりはありません。そんな経営的な見識は私にはありませんから。ただ言いたいのは、オリエンタルランドの純資産が大きいからって、イコール優良企業とは必ずしも言えないってことです。「優良」ってのは株主利益に貢献できるか否かって観点です。

どんだけ業績好調でキャッシュを稼ぎまくっている企業であっても、その現金を溜め込み続けて(俗に言う過剰な内部留保)、配当や自社株買いで還元しないなら株主の長期的な投資利益は覚束ないです。利益を稼いだ時点で将来の増配を見込んで株価が上がるので、一見すると株主は利益(キャピタルゲイン)を得ることができているように見えます。しかし、その現金を無駄に浪費してしまえば結局株価は逆戻りします。利益は株主の財布に入るまでが重要です。企業の純資産に利益が溜まっているだけでは意味がありません。

純資産が大きい=(株主にとって)優良企業とは言えない

純資産が大きい企業を見ると安心はします。「ああ儲かっているし、借金も少ない財務安定性の高い企業だな」という安心感を持つことはできます。ですが、安心感と投資リターンは別物です。むしろ両者は反比例する傾向があるくらいです。

純資産が大きいことは必ずしも良いことではありません。株主還元を怠っている可能性があります。せっかくガッチリ稼げているのに、その利益を株主に返還していない恐れがあります。そういう視点も持てるといいと思います。杓子定規に「純資産が大きい=優良企業」ってわけじゃありません。株主にとって本当の優良企業は、実はそんなに純資産が分厚くないことが多いです。その辺の見極めはすごく大切です。

「純資産が大きい=優良企業」って発想は持たないようにしましょう。純資産が大きいということは本業が好調というプラスの側面と、株主還元が少ないというマイナスの側面の二つが合わさっている可能性があります。プラスだけでなくマイナスにも目を向けれるといいですね。株主還元意識が低い企業への長期投資は報われない可能性が高いですから。

これに関して両極端にいるのがキーエンスとフィリップモリスですかね。どちらも本業は好調だけど、片や無借金、片や債務超過ですし。

へ~、キーエンスって無借金なんですね。勉強になります、ありがとうございます。

さっそくバフェット・コードでキーエンスを調べてみました。

(いや~、やっぱりバフェット・コード最高です。)

ホントだ、自己資本比率が92%もありますね。

営業利益は54%もあってビビりました。さすが日本一高収益な会社です。