ブログを始めてから、日々のWSJや日経のニュースを読む真剣度が変わりました。アウトプットのためにインプットは大事だし、無料ブログとは言え間違った理解・情報を書くのは嫌なので。(と言っても、今まで間違ったこと書いていること何度もあると思いますが。)

で、最近非常に思っていることがあるんですが、米国株高を正当化するニュースが増えてきました。つい半年ほど前までは、もう少し株高に懐疑的な報道が多かった気がします。

米国企業の利益はきちんと成長しているから株高は妥当だという意見が多いですね。米国外各国の景気が好調なのもグローバル米国企業のバリュエーションを後押ししているようです。国際貿易の伸び率も高いです。

こうやって、徐々にマーケットに楽観姿勢が広まっていくのでしょうか?

そして、急に信用収縮が起こるもんなんでしょうか?

米国株投資を始めたのは2016年からですが、自分の投資経験が浅すぎてその辺の感覚が全くわかりません。

ちなみに、僕は企業収益には楽観していますが、株式のバリュエーションにはそれほど楽観していません。米10年国債利回り2.3~2.4%しかないって明らかに違和感を感じるんです。。株式というか債券が割高に見えます。株価は妥当なのかも。でも債券が売られれば株も売られるのがセオリーですから。まあもうちょっと上昇相場は続きそうですかね~。

米国株も債券も高いか安いかは未来になって歴史を振り返らないと分かりませんね。自信を持ってエイヤで買ってるわけでもなく。期待リターンがある賭け事と考えストロングホールドを前提で買ってます。

そうですね、結局未来にならないとわかりません。

過去を振り返れば明らかに中央銀行の政策金利がおかしいと思うわけですが、それは今だから言える話ですよね。

ただ、債券はもうこれ以上は上がらない気がしますけどね~。

でも2017年初もみんな米債券は下がるって予測していましたが、結局ほぼ横ばいでした。

パウエル新議長はハト派な方ですし、債券相場の流れは2018年も変わりそうにないかな~と思っています。

可能性は低いでしょうけど、長期金利の急上昇だけちょっと警戒しています。

でもだからって事前にマーケットから逃げることはできないとわかっているので、素直にマーケットに居続けるつもりです。

投資歴18年のものですが暴落の可能性があると思うので利確できるものは利確した方がいいのではと思います。今の株価は高すぎです。アメリカ中間選挙の年は下がることが多いです。

投資歴18年のベテランの方の目に、今のマーケットがどう映っているのかとても興味があります。

利確すると良いタイミングでマーケットに再参加できる自信がないので、一旦ホールドを続ける方針でおります。

しかし、おっしゃる通り、米株価は割高な感じが否めないので慎重さを忘れずに投資を続けようと思います。

>アメリカ中間選挙の年は下がることが多いです。

そうなのですね。覚えておきます。

アドバイスありがとうございました。

楽観論が世を支配する年が10年の間に何度かは起こります。

たいていは、長期債が高値安定していれば、時にデリケートになりながら、株価は上下変動しつつ結果的にはするすると上昇していきます。

あと1年以上は、世界的な好景気による好調な企業決算の持続は可能と考えます。

株価の上昇速度がそれでも穏やかであれば、上昇は継続します。市場の動きを引き続き注視しながらホールドを継続しつつ、経済指標の動きから景気後退のタイミングを見きわめます。

株価の上昇速度が急激すぎて、FRBの金利引き上げ回数が増えれば、売却モードで身構えます。

一部の経済指標に景気後退の予兆が漂い始めます。SP500のPERに注意します。

イールドカーブの逆スティーブ化が起こり、高値圏でVIX指数が上昇すると市場から撤退のサインです。このとき、専門家も含め多くの人がまだ景気は継続すると強気モードになっています。

アルゴリズム取引が支配する市場では、実態よりもセンチメントがボラティリティをより増幅します。

退却後もしばらく上昇がありますが、その後に起こる下落は超ジェットコースター級です。

長期債が高値安定しているとは、まさに今の債券マーケットのことでしょうかね。

米国株は割高割高とここ数年ずっと言われ続けている気がします。

減税や財政投資など好材料がたくさんありますから、確かにあと1年以上は株価上昇が続きそうです。

企業収益の上昇に伴ってバリュエーションギリギリまで買わている印象です。

やはり逆イールドにまでなれば危険ということですね。

リーマンショックの直前も逆イールドだったと本で読んだことがあります。

そこは特に注意したいと思っているところです。

最近逆イールドにまではなっていませんが、イールドカーブはかなりフラット化しています。

でもWSJは現代は過去とは事情が異なるから、フラット化を過度に恐れる必要はないと言っていました。

たしかにそういう面もあるかとは思いますが、”The market really is different this time”という発想は危険だという思いもあります。

現状肯定をし過ぎることなく(冷静な分析は大切だと思いますが)、今の低い長期金利には慎重になろうと思います。

とは言え、私は事前にリセッションを予測して投資行動を変えれる自信はとてもありませんので、一旦ホールドを続けます。

暴落した後も「もっと下がるはず」と考えて、結局買い場を逃しちゃいそうな気がします。

すべて勉強だと思っています。

今のマーケット、特に債券相場が今後どう動くのかにはとても興味があります。

暴落の憂き目に遭うかもしれませんが、今マーケットに居ることが10年後20年後に活きるといいなと思います。

コメントありがとうございました。

勉強になります。

こんにちはhiroさん

確かに割高な株式も多いのも事実。

でも優良企業が割安に放置されているのも事実だと思います。

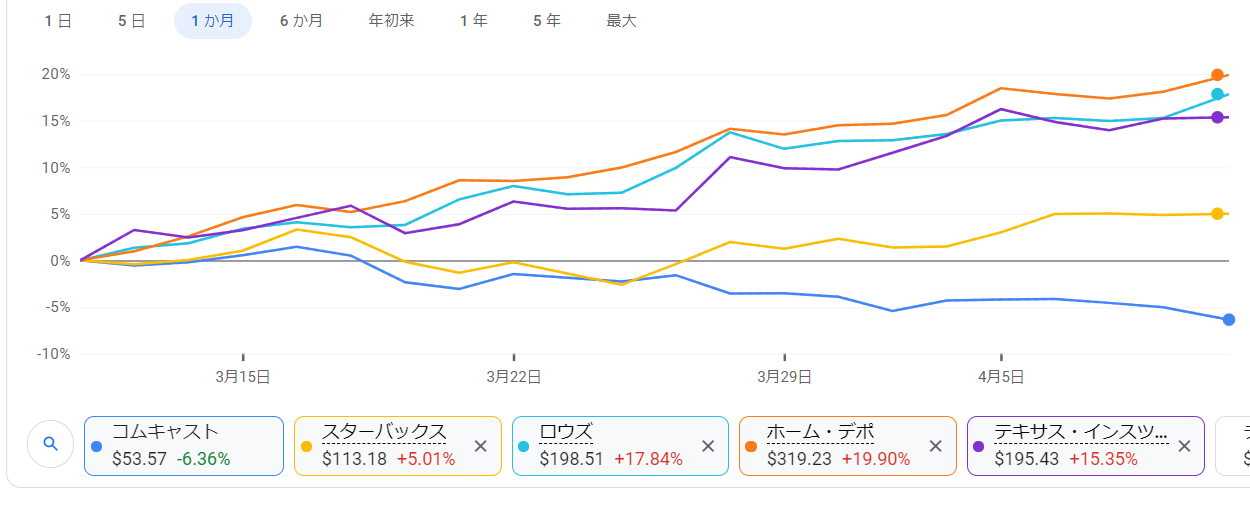

NYSE:T、GILD、AGN、NASDAQ:CMCSAなんかですかね。

個人的にこの4銘柄は財務諸表を見る限り、悪くないとは思いますが

特にAGN,GILDは安値近辺で驚きました。

GEなんかは今後上がりそうな気がしますけどとりあえず様子見ですね。

ただ重要なこととして何を持って高いのか?だと思います。

ビジネスモデルを見て株式買わないと失敗するとは思いますね。

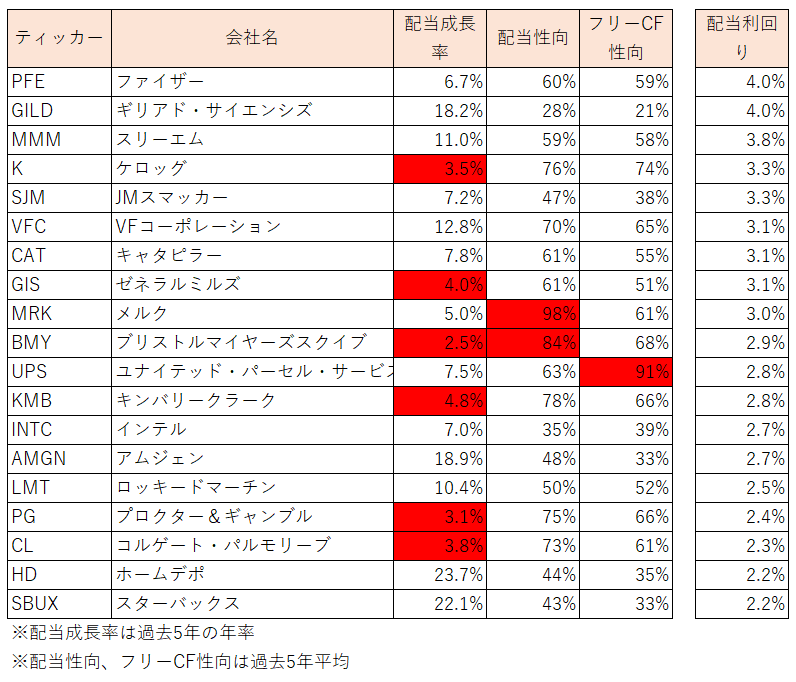

やはりMO,PEP,KO,UL,V,MCD,MSFT,HD,はビジネスモデルが強いですね。

個人的にはVは強い銘柄ど思いますよ。

カイトさん、どうもこんばんは。

そうそう、おっしゃる通りで「何を以って高いとするのか?」ということですね。

一般論を言えば、長期で実質年率7%程度のリターンを得られるのかどうかという点かと思います。

株式にどの程度のリターンを求めるか、これはその時代の投資家の性格や株式に対するリスク認識によって異なります。

現代はかつてより情報収集が簡単ですしネットで資産の保全を安全ですし手数料も低いですから、株式に対するリスク認識は下がっているかもしれませんね。

実質リターンが大事だからこそインフレ率にも、少なくとも短期的にはマーケットは左右されます。

まあ、そんなマクロ経済は読めないですね。

なので、明らかに割高な株価で投資するのは避けたいですが、基本姿勢としては「素晴らしい企業をほどほどの価格で買う」ということに尽きると思います。

MOやPEPなど列挙して下さった銘柄はどれも収益性は抜群に高いですね。

長期保有なら多少PERが高くてもこれらの銘柄に時間分散でアプローチしていく戦略が良いのでしょうね。