先日、CFOに呼ばれて「将来もしアメリカの長期金利が大きく上昇したら、うちの業績にどう影響するのか」について調べるよう宿題をもらいました。それについて、先日記事にしました。

その記事の中で、私は「金利が上昇したら将来CFを割り引く利率(割引率=WACC)が上がるので、減損リスクが高まる」と言いました。(長期性)資産の現在価値が下がることが、金利上昇が株主利益にもたらす本質的な影響ということを伝えたくブログの記事にしました。

実は、あの話には続きがあります。CFOから反論されたんです。「Hiro君、それは違うんじゃないか。金利上昇で本当に減損リスクは上がるのかい。」って言われました。その辺のくだりを、紹介したいと思います。

金利上昇が株主であるあなたの財布にどんな影響を与えるのか、改めて考えるきっかけになれば幸いです。結論を先に言えば、金利上昇は短期的には株主利益にマイナス、長期的には中立です。

金利上昇と減損についてCFO、経理部長とのやり取り(前回の続き)

(Hiro、CFO、経理部長の3者会談。1月中旬の金曜の午後の話。)

Hiro「どうもお時間頂きありがとうございます。」

仲村経理部長「今日は何の話だっけ?」

CFO「金利が上がったら会計にどう影響するかって話。よねHiro君?」

Hiro「はい」

Hiro「では早速。手短かに話します。大きく3つ論点があります。減損、退職給付、借入利息の3つです。」

Hiro「まず減損について。端的に言うと金利が上がると減損リスクが高まります。説明するまでもないと思いますが、将来キャッシュフローを割り引く利率が上がるためです。

うちは10年前に買収した米国子会社NXの「のれん」を減損するか以前より検討しています。NX社が作成した将来キャッシュフロー見積もりをベースに計算した結果、これまで減損不要と判断してきました。いまのところ会計士も承認済みですが、しぶしぶといった感じです。減損判定はギリギリのラインです。仮に割引率が1%でも上がれば、それだけで減損が必要という判断になる可能性があります。」

(ここまで、前回記事の抜粋。ここから今回の本題)

CFO「う~ん、ちょっといい。」

Hiro「はい、なんでしょうか。」

CFO「金利が上がったらWACC(割引率のこと)が上がるのは理解できる。でも、だからって本当に減損リスクは高まるって言えるの?」

Hiro「そ、そうですね(汗汗汗)。割引率が上がれば、将来CFが一定とすればその現在価値合計が小さくなるので、NXが属する事業資産の簿価を下回る可能性が高くなります。」

CFO「その将来CFが一定という前提は本当に妥当なの? 金利が大きく上昇するのに将来CFは増えないという前提でいいの? ターミナルバリューの計算は?」

Hiro「・・・」

(5秒くらい沈黙)

Hiro「確かに、、金利が上がるということは経済成長率が高まることを意味するので、それを将来CFに織り込むのがより正しいと思います。ターミナルバリューの永久成長率も見直す必要がありそうです。」

CFO「うん、そうだよね。それを加味すれば、別に金利が上昇しても必ずしも減損が必要になるとは言えないんじゃないのかな。」

Hiro 「はい、おっしゃる通りです。すみません、分析が足りておらず失礼しました。ただ、金利上昇をどれくらい将来CFの増加に織り込んでいいものか、難しいところです。割引率上昇を相殺できるほど、将来CFの増加を見込むのは難しいかと思います。」

経理部長「じゃあさ、Hiro君さあ、WACCとキャッシュフロー成長率それぞれいくら変わったら、現在価値がどれくらい変化するかマトリックスを作ってみてよ。ざっくりイメージ持ちたいから。」

Hiro「はい、わかりました。では、また来週くらいに打ち合わせ入れさせてもらいます。それともメールでの報告でよいですか?」

経理部長「一旦メールで資料を送って。」

Hiro「はい、わかりました。」

改めて考える、金利上昇が株主利益に与える影響

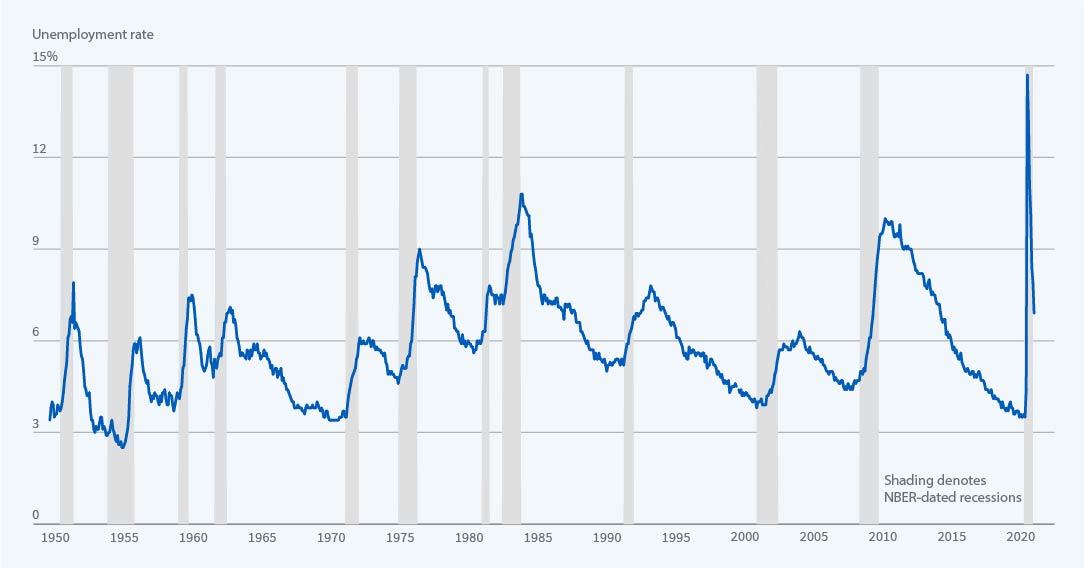

債券利回りが上がるということは、リスクなしで得られるリターンが上がるということです。今の米国債10年の利回りは2.7%ほどです。もし、これが6%まで上がったら・・。

米国債というリスクがほぼ無い資産で6%の利回りが得られるなら、株式にはもっと高い利回り圧力が掛かります。最低でも8%~9%のリターンを投資家は要求するのではないでしょうか。その投資家の圧力が、株価を押し下げます。「もっと株価が安くならないと、俺たちは投資しないぜ!」っていう圧力です。

それをファイナンスの表現で言うと「割引率が上がることで、将来CFの現在価値が下がる」となります。

ただ、うちのCFOが指摘した通り、金利上昇は将来CFの現在価値にマイナスの影響を与えるだけではありません。金利上昇は、将来CFそのものを増やす効果もあります。

長期金利が上がるということは、(タームプレミアムを無視すれば)将来の経済成長期待が高まるか、もしくは期待インフレ率が上がるかのどちらかを示唆しています。

・経済成長率アップ

・インフレ率アップ

どちらにしても、企業の名目利益を増やす要因となります。特に景気循環型のビジネスであれば、景気拡大は利益を大きく増やす一因となります。

減損判定のDCF計算において、金利上昇による割引率上昇だけでなく将来CF成長も織り込むべきとCFOは指摘したわけです。確かにそれはその通り。でも難しいなあとも思います。

世の中のGDP成長率が上がるから会社の業績も一緒に上がるって、理屈はわかるけどなんかイメージできないと思いませんか。もし、あなたが投資する企業がこんな発表をしたらどう思いますか?

「中期計画の業績予想を上方修正します。理由は金利上昇です。先般の金利上昇は今後の世界経済の成長加速を強く示唆していると判断しております。つきまして、当社の業績もそれに応じて改善すると予想し、業績見通しを変更します。純利益は従来予想より10%上振れると予想します。」

↑

しっくり来るような、来ないような。

いや、無理があるんじゃないか。会社は何も変わってないのに、世界経済が成長するから自社の利益も増える。うーん、わかるけど、なんか机上の計算に過ぎない感じが拭えない・・。

でも、金利上昇が企業利益を押し上げるというのは、計算上はその通りです。経済成長ではなくインフレ率上昇なら購買力に影響は与えませんが、それでも将来の名目利益が増えることに変わりはありません。

そう考えると、金利が上昇しても株主利益には中立だと言えます。

ただ、これは長期の話と捉えるべきです。短期的には金利上昇は株主利益にマイナス(つまり株価が下がる)です。なぜかと言えば、ここまで見てきた通り、金利上昇(割引率上昇)ははっきり目に見える事実だけど、金利上昇で将来CFが増えるかどうかは不確実でいまいち信用できないからです。そんな信用ならない将来の利益増加をすぐに株価に織り込むのは難しいでしょう。

金利が上昇すると、割引率上昇という負の影響はすぐに表れます。仮に米国債利回りが6%まで上昇すれば、高い利回りを求めて株式市場から資金が流出して、債券マーケットにその資金が流入するでしょう。そうやって株が売られて株価が下がります。

でも、長期的には株価は反発すると期待できます。なぜなら、うちのCFOが言う通り、金利上昇は将来CFの金額を増やすからです(確実に増えるかはわからないけど、その可能性が高い)。

金利上昇は短期的にはマイナスだけど、長期的にはプラマイゼロ(ないしプラス)と考えることができます。

金利リスクを無視できるくらい、長期間マーケットに居続けよう!

最近、パウエル議長はハト派です。ですが、いつまでハト派でいるのか予断はできません。1月の雇用統計は非農業部門雇用者数が前年比+30万人で好調でした。労働市場が逼迫して、急に物価が上昇することがあれば、FRBは利上げを再開し長期金利も上昇するかもしれません。

新債券王ことジェフリー・ガンドラック氏は米国の財政赤字問題が起因して、10年債利回りは6%まで上昇する可能性があると指摘しています。

マクロ経済動向のことはわかりません。FRBの政策が読めないことは、この数カ月でよくわかりましたし。

いつ長期金利が上昇を開始するともわかりません。マーケットをコントロールすることはできません。大事なことは、事前に心の準備をしておくこと。いざという時に慌てないこと。急落時に株を投げ売りしないこと。

金利が上がっても長期的な実質リターンには中立です。だから安心して下さい。米国株は過去200年、インフレ調整後で7%前後の株主リターンを残してきました。この事実が、金利変動が実質株主利益に影響を与えないことの証と言えます。

ただし、金利が上がれば短期的には株価は大きく下がる可能性が高いです。そこで投げ売りしちゃうのがもっとも損です。GDP成長率の高まりか、それともインフレ率上昇か、どちらが金利上昇をもたらすのかわかりませんが、どちらにしても企業利益は金利上昇に負けることなく増加します。成長した企業決算を確認してから、株価は徐々に上がっていくはずです。もちろん、増配も期待できます。

長期的にマーケットに居続けて、金利リスクも消しちゃいましょう。

長期金利が上昇すると金融株は上がりますね。短期と長期の利ざやで稼いでますからスティープ化するほど良いです。

名目成長率の上昇を反映した長期金利の上昇がどうPLを左右するかはBSの構造次第な感じがしますね。有利子負債が少なく妙味ある土地や有価証券を保有するBSなら、含み益の益出しも考えればPLにも好感できますね。

米国も日欧化するという意見が多い中、今後米金利がどう動くかは見ものです。

理論的に考えたら(期待インフレ率、経済成長率)、さすがにそろそろ下限だとは思いますが。。

金利が急上昇したら、減損損失を出す会社がたくさん出るかもしれませんね。

金利低下は減税効果と同じなので実体経済には非常に良い事だと思っています。

ただ、長期金利の急反発リスクは要警戒です

ね。さらなる関税引き上げでスタグフレーション発生→インフレとのジレンマで利下げ不可→大幅な財政拡大→財政不安→長期金利上昇→FRBが長期債購入で実質的に財政ファイナンス→不安さらに拡大→株価調整。という悪夢のシナリオもあります。

米国の財政悪化は不可避で、インフレによる債務軽減しか策はないという意見をよく見ます。

となると、やはり金利上昇は避けられません。

本当にそうなるのか、なるとしてもいつかはわかりませんが。

低金利の今のうちに、バフェットを真似して金融株を仕込んでおくべきか悩んでおります。。リスキーでしょうか。

「結局、リスク・プレミアムとは、多くの人が嫌がるものに対して、多くの人が嫌がっている間に果敢に立ち向かっていく少数の人たちに対する報酬として用意されているもの だといえます。」田渕直也氏

こういう専門家の方の大名言もありますから、一考の価値はあるかもしれません。

みきまるさんがブログで田渕さんの本を激推ししてるので図書館で借りて読みましたが、著者ご本人はおそらく意図せず、バリュー投資の理論的真髄を説明されていたので鳥肌が立ちましたね。おススメです。

https://plaza.rakuten.co.jp/mikimaru71/diary/201908080000/

そうそう、株式報酬は人が嫌がることを行うことの対価だと私も理解しています。

消費を我慢して投資をすること自体普通は嫌なこと。

ましてや、タバコ株や石油株など持つのを割ける人が多い株を持つのはもっと嫌なこと。

こういうった「嫌なこと」を引き受けることの対価ですね。

ただし、本当にリスクに見合った対価が受け取れるかはわかりません。

逆張り投資はしんどいですが、しんどい思いをしないとお金は稼げないということですね。

サイトのご紹介ありがとうございます。