バロンズが、公益事業セクター株の下落リスクを意識するよう投資家に注意を促す記事を書いています。

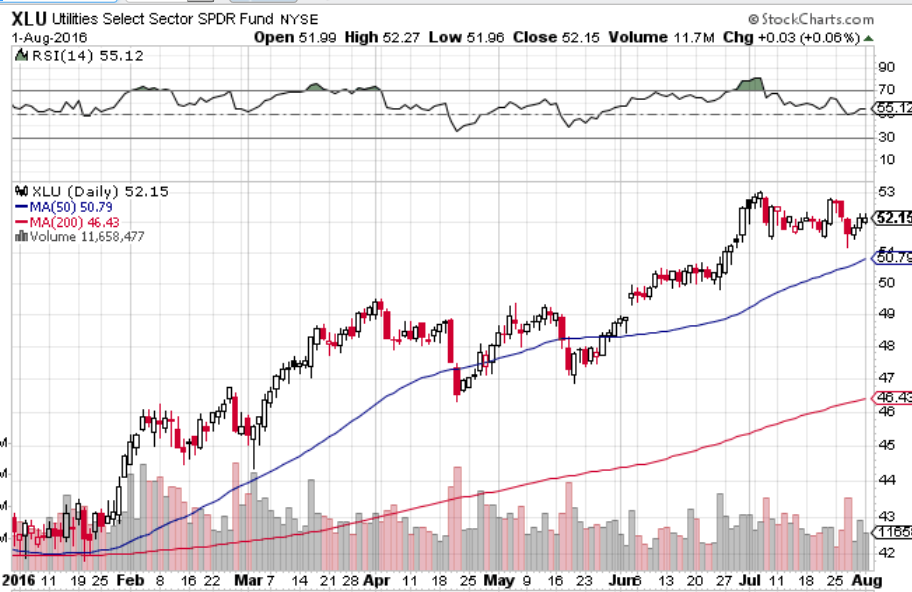

これは2016年年初からの公益事業セレクト・セクターSPDR(XLU)の株価チャートです。

公益セクターは慎重姿勢で

S&P500は最近ようやく最高値を更新したくらい今年も株価は軟調気味ですが、公益事業セクターは非常に好調です。

公益事業セクターは生活必需品セクターを上回るパフォーマンスを上げており、年初来のリターンは20%を超えています。

公益事業セクターは配当利回りも高く、前述のXLUは分配金利回りが3.1%もあります。

これは高配当ETF並みの高い利回りです。

高配当利回りの成熟企業の株式を長期保有し配当再投資を地道に続けることが、シーゲル流の株式投資法であり富への道です。

そう考えると公益事業セクター株への長期投資は好ましいように思えるかもしれません。

しかし、歴史に学ぶ賢明な投資家は、公益事業セクター株への過度な投資は控えるべきです。

シーゲル教授は『株式投資の未来』の中に、セクター別の50年間の投資リターンの調査結果を載せています。

公益事業セクターは1957年~2003年のリターンが年率9.52%(インフレ加味後)と、S&P500指数の10.85%を下回りしました。

公益事業は素材、一般消費財に次いで下から3番目のパフォーマンスでした。

なぜ電力やガスといった人々の生活の基盤を提供している高配当な公益事業セクターのパフォーマンスがここまで悪かったのか?

それは政府の規制緩和が進み、公益企業の独占寡占的な地位が崩れて価格を高く維持できなくなってきたからです。

日本でも東日本大震災をきっかけに原発の見直し、電力の自由化が進んでいます。

電力会社なんて東日本大震災以前はベータが限りなくゼロに近かったですが(つまり国債と同等の低リスクと見なされていた!)、震災後は製薬会社並みのベータになっています。

公益事業も安泰ではないということ。

シーゲル教授は、公益事業の長期パフォーマンスが今後も悪いとは断定できず様子見が必要だと言っています。

なので、公益事業セクターを毛嫌いする必要はないと思います。

電気やガスという人々の生活に欠かすとことのできないサービスを提供している、社会に不可欠な企業ということは疑いの余地がないのですから。

でもその高配当という餌に釣られて、公益事業セクターに過剰に投資することは避けたほうが賢明です。

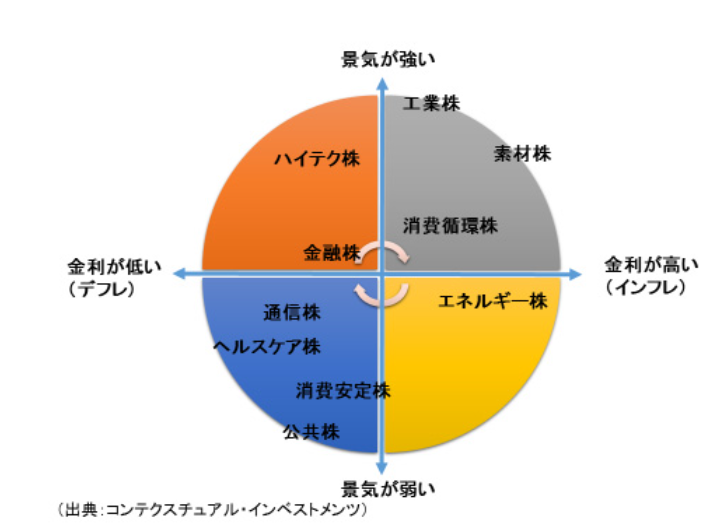

公益事業セクターより生活必需品セクターを選好したほうが、長期で良い結果になると思います。

バロンズは高配当ETFであるブラックロックのHDVは、公益事業セクター比率が11%と高いので注意するように言っています。

しかし私は、さらに公益事業セクターの比率が高い高配当ETFを知っています。

それは、ステートストリートのSPDR S&P米国高配当株式ETF(SDY)です。

SDYの公益事業セクター比率は13%と、HDVよりも高い水準です。

SDY自体は良いETFだと思っているのですが、今から高配当ETFを買おうと考えている人はSDYへの多額の投資はよく検討してからにしたほうがいいと思います!