グリーンスパン氏:高齢化が貯蓄の需要を高めて金利を押し下げている

今日のブルームバーグに面白い記事があったので紹介します。元FRB議長グリーンスパン氏に、昨今の債券市場に関してインタビューしたものです。

米国債利回りがゼロ以下になるのを妨げるものは何もない。ゼロは何の意味も持たない

グリーンスパン氏(ブルームバーグ)

このように言った上で、マイナス利回りは永続しないとも言っています。

グリーンスパン氏はフェルズ氏の主張が極めて妥当であり、マイナス利回りの債券が増えている理由でもあるとした上で、「永遠には続かない」との考えを示した。

ブルームバーグ

ここでフェルズ氏の主張とは「平均余命の伸びや高齢化で現在の支出よりも将来の消費に人々が価値を置くようになった」ことが低金利の原因というものです。

最近、バロンズも似たようなこと言ってました。医療技術の発展によって寿命が延びて、みんな将来のためにせっせとお金を貯めるアリになったらしいです。アリさんは「真面目」だから貯蓄の手段として株式などのリスク資産ではなく、預金や債券などの安全資産を選ぶということでしょうか。それが株式益回りと債券利回りの格差を生んでいるのかもしれません。

何が真実かわかりませんが、この「世界アリさん化現象」が低金利の原因だとしましょう。であれば、グリーンスパン氏が言うまでもなくいずれ金利は上昇するはずです。なぜなら、いつかせっせと蓄えた貯蓄を取り崩して消費するはずだからです。債券を売って老後の資金を確保する人が増える時、債券価格には下落圧力が掛かります。つまり金利は上昇します。

シーゲル氏は書籍でこの点を指摘していました。

シーゲル氏:高齢化によって蓄えられた資産が売却される時、低金利時代は終わりを告げるだろう

シーゲル氏の赤本『株式投資の未来』の第13章を覚えていますか? あまり注目されない忘れられがちなパートですが。

第13章:変えられない未来 目前に迫る高齢化の波

この人口動態の現状(※高齢化のこと)は、金融市場からみれば、次の厄災を意味する。ベビーブーマー世代がいずれ、まちがいなく、退職後の生活を支えるために金融資産を売却しはじめる。

(中略)

だが株券や債券といった資産は、そのままでは役に立たない。株券を食べて日を送るわけにはいかない。資産の価値を実現するには、売却するしかない。売却するにはある程度以上の買い手がいなければならない。

(中略)

買い手がいないとき、資産の価格は下落する。場合によっては暴落する。

※はHiroの注書き

『株式投資の未来』第13章より抜粋

シーゲル氏の考察は適格ですが、どうやらその前段階を失念していたようです。蓄えた資産を売却するフェーズの前に、そもそも資産を蓄えるというフェーズがあります。この時、資産価格は上昇します。場合によっては高騰します。それが今起こっていることなのかも。債券価格は高騰しています。マイナス利回りの債券が15兆ドル以上もあるなんて異常事態だと思います。

ベビーブーマー世代が大量に蓄えた債券等(年金も含む)の資産を生活費のために売却する時、シーゲル氏が指摘した通りのシナリオが起こりそうです。つまり、債券価格は暴落する。そして金利は上昇する。

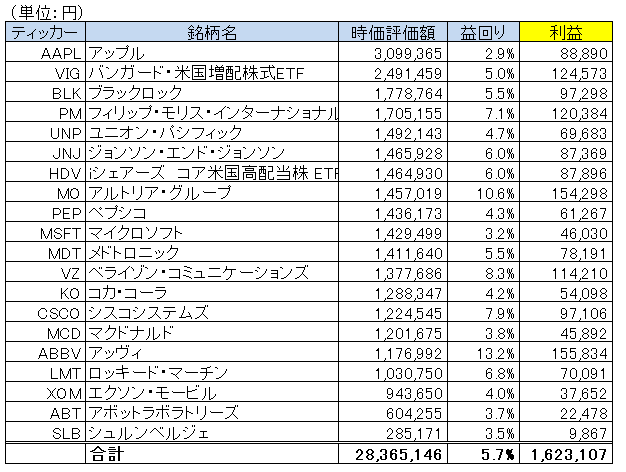

やはり、低金利は永続しない可能性が高いと思います。素人考えで恐縮ですが、これが私の今の意見(憶測)です。銀行株を大量に仕込んでいるバフェット(バークシャー)の「賭け」は成功裡に終わる気がします。「賭け」というのは失礼か。バフェットはきっとそんな未来を見通して、安心して銀行株を保有してるんだろうな。

債券が暴落して金利が上がれば、株価も下落を免れないでしょう。ただし、株の下落幅はマシだと思います。現在の米株のバリュエーションは債券ほど法外ではありません。2019年利益ベースでPER17倍~18倍。過去平均よりやや高い程度。将来資産価格の急落が起こるとしても、そのタイミングが分からない以上マーケットに居続ける他ないと思っています。株は引き続きホールド。債券は要らない。

(参考外部サイト)

ブルームバーグの記事

(関連過去記事)

高齢化で株の買い手がいなくなり株価暴落!?→もしそうなら現役投資家にチャンスあり!

「ベビーブーマー世代がいずれ、まちがいなく、退職後の生活を支えるために金融資産を売却しはじめる。」とありますが、当のベビーブーマー世代はすでに70歳前後です。日米で差はあるかもしれませんが、取り崩しは既に始まっているはずです。この取り崩しは、それなりの時間をかけて行われますし、また、日本と同じように高齢者の金融資産は、相続財産として引き継がれていきます。したがって、将来の金利上昇は十分ありうると思いますが、このことが引き金になると言うのは違うような気がするのですが、・・・。

なるほど、ご意見参考になります。ありがとうございます。

ベビーブーマー世代ではなく、いま債券をコツコツ買っている層が取り崩す時に金利上昇圧力が掛かるということですね(何世代と言うかわかりませんが)。

自分なりに色々読んで考えているのですが、言うまでもなく将来の金利推移は見通せませんね・・。

いつか上昇する可能性の方が高いとは思っていますが。

これも確率論。

どっちのシナリオも想定して、保守的なポートフォリオを作る努力をしたいです。

いくらか金融銘柄も入れるべきか思案してます。債券の性質に近い生活必需品セクターはどうも割高に見えます。

人口動態による中立金利への影響は今後は収束するとの日銀の分析はありますよ。

長い目で見ればコンドラチェフの波の問題とも言えるかも知れないですね。。

人口動態の変化と実質金利の趨勢的な関係

http://www.boj.or.jp/research/wps_rev/wps_2018/wp18j04.htm/

高齢化は実質金利を低下させるのですね。

人口動態が低金利の主要因であれば、いずれ実質金利は上がる可能性が高さそうです。

一方で技術要因もありそうで、もしかしたら低金利には構造的な要因があるのかもしれません。