自国通貨建ての政府債務はデフォルトしない

もっとも低い利率でお金を借りることができるのは国家、政府です。日本なら日本国債、アメリカなら米国債の利回りがそれぞれの国の最低借入利率と言えます。

国家のお金の使い方は必ずしも上手とはいい難いです。無駄な公共事業や補助金などで、非効率な資源配分を行ってしなう例は枚挙に暇がありません。

にもかかわらず、国家債務に対する信頼が厚いは、国家は紙幣を刷ることで借金を返済できるというチート状態だからです。自国通貨建てで起債している限り、デフォルトを起こすることは現実にはあり得ません。

アルゼンチンなどの途上国のデフォルトがニュースになることがありますが、ああいうのは米ドルなど自国通貨以外の通貨で債務を負っている場合です。

日本やアメリカなどの先進国は自国通貨建ての債務なので、金が足りなくなれば刷ればいいだけです。もちろん、通貨発行量を増やし過ぎると高インフレというしっぺ返しを受ける可能性があるので、いくらでも債務を増やせるわけではないですけどね。

アップルなど優良株を買うことで政府とほとんど変わらない条件で借金できる

さて、国家の次に低コストで負債を調達できる主体は何か?

利益率の高いビジネスを営んでおり、S&Pやムーディーズから高い格付けが与えられている優良企業です。

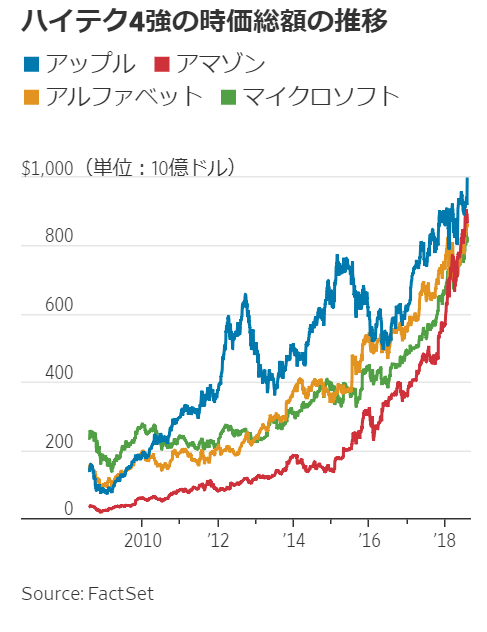

先日、アップルは65億ドルの社債を発行すると発表しました。期間40年の証券の米国債上乗せ金利は0.9ポイント。株式買戻し、配当支払い、設備投資などに充てるためです。

アップルの先日の決算見ましたか?

アナリスト予想を遥かに超えてました。あれで株価が上がらないんだから、マーケットの期待値はどれだけ高いんだろうかとちょっと不思議に感じました。まあ、決算強いわけだからアップル株が単独で調整することは考えづらく、ホールドが良さそうですね。

アップルの四半期売上高は900億ドル近くあり、営業利益は275億ドルでした。これだけ儲かっていれば、わざわざ借金しなくても株主還元や将来への投資に回す金は確保できるはずです。

にもかかわらず、起債するのは今がまだまだ低利だからです。株価が上がったとは言え、アップル株のPERは30倍に届かない程度。株主資本コストはそれなりに高いです。

収益性の高いビジネスを持っているし、財務格付けも優良だから、低利で借金してそれをそのまま株主に横流しすることが株主利益に適うという経営判断です。合理的だと思います。アップル株主としてその資本政策に賛同します。

まあ、こうやって株主還元のために起債するのはアップルのお家芸になりつつありますけどね。今までも何度も同じようなことやってきました。

信用のない個人であっても、アップル株を買うことでアメリカ政府とほとんど変わらない好条件で借金できるわけです。資本主義ゲームをチート状態で戦える感じですね。

(関連記事)

【低金利】借金をして自社株買いをする意味 持てる者は益々豊かになる

低金利の恩恵を受けられる場所に身を置くこと

先日、楽天がS&Pに投資不適格の烙印を押されました。携帯事業の巨額債務懸念が原因です。

しかし、この投資不適格というのはあくまで債券投資家の視点からの判定です。財務安全性の格付けですから。S&Pはエクイティの価値を測定しているわけではありません。

「楽天に金を貸すと返ってこないリスクが高まっているよ」と言っているだけで、「楽天株を買っても儲からないよ」とは言っているわけではありません。

投資家として財務格付けに過度に左右される必要はありません。格付けが低いからって儲からない株というわけではありません。

しかし、長期で株を持つなら、ある程度財務格付けにもこだわった方がいいと思います。具体的にはS&Pレートで言うとトリプルBまでを投資許容範囲と私はしています。

昨今の低金利環境は富の格差をさらに拡大させている側面があります。アップルのような優良企業(の株主)が超低金利で借金している一方で、株を持たない非資本家にそのようなチャンスは巡ってきません。

財務格付けが優良な企業の株を買っておくことで、低金利を利用してますます金持ちになれます。

一部の金持ちだけ優遇されているという言い訳は通用しません。誰でも1株からアップルやマイクロソフトの株を買えるわけですから。低金利の恩恵を活かすことができるか否かは、知識と行動次第です。

(関連記事)

S&P信用格付けで銘柄スクリーニング