財務3表(損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書)は密接に結びついています。切っても切れない関係です。

この記事では、キャッシュフロー計算書とPL・BSの関係性を簡単に説明します。細かいこと言うと、たっくさんあります。PLの減価償却費はキャッシュフロー計算書で加算されるとか、BSの棚卸資産の増加はキャッシュを減少させるとかとか。これらも大事なことですが、今回は投資家としてこれだけ知っておけばいいんじゃないかな、と個人的に思う2点だけ言います。

①がPLとの関係、②がBSとの関係です。

①PLの当期純利益が大きくなると営業キャッシュフローも大きくなる

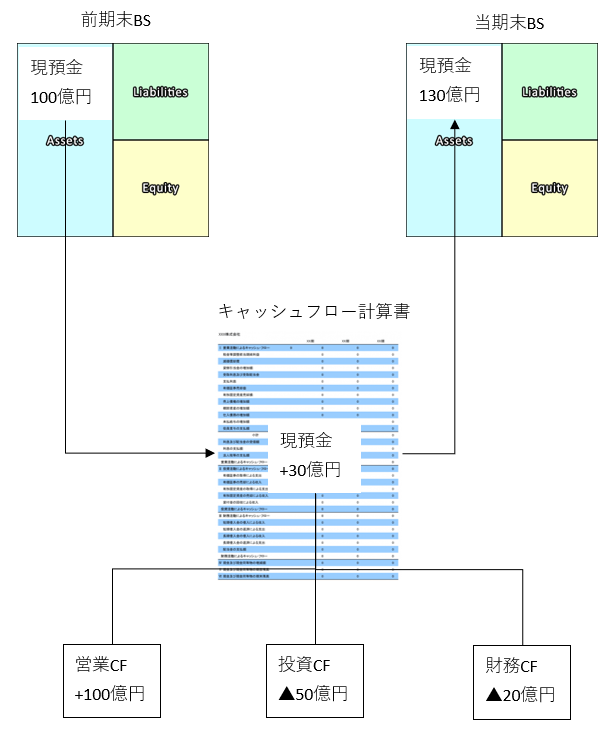

②前期末BSの現預金にキャッシュフロー計算書の現預金増減を足し引きすると、当期末の現預金残高になる

①PLの当期純利益が大きいと営業キャッシュフローも大きくなる

キャッシュフロー計算書はPLの当期純利益から計算がスタートします。PLの当期純利益に諸々の調整を行って営業キャッシュフローを算出します。その諸々の調整まで理解するに越したことはありませんが、取り敢えずはPLの当期純利益が増えれば営業キャッシュも増えるっていう理解でOKです。

実際には当期純利益が増えても営業キャッシュが増えないこともあります。その利益とキャッシュを調整するのがキャッシュフロー計算書です。が、その細かな調整までを頑張って抑えなくても大丈夫だと思います。

営業キャッシュフローは多ければ多いほどよいです。当期純利益より営業キャッシュフローが少ない時は、要注意です。

②前期末BSの現預金にキャッシュフロー計算書の現預金増減を足し引きすると、当期末の現預金残高になる

文字で書くとややこしく感じるかもしれませんが、言っていることはいたって単純です。

「前期末の現預金+キャッシュ増減額=当期末の現預金」ってことです。

前期末のBS上の現預金が100億円で、キャッシュフロー計算書の現預金増加額が30億円なら、当期末のBSの現預金は130億円(100億円+30億円)になります。敢えて言うほどのことではないかもしれませんが、キャッシュフロー計算書とバランスシートの関係性という意味ではもっとも基本的なところです。

キャッシュフロー計算書は現預金増減額を、営業キャッシュフローと投資キャッシュフロー、財務キャッシュフローの3つに区分します。

イメージ図を描くとこんな感じです。

この関係は常に成立しています。

たとえば、コカ・コーラ社の実際の財務データはこうなっています。

BSの2016年12月末現預金:85.5億ドル

BSの2017年12月末現預金:60.1億ドル

キャッシュフロー計算書の現預金増加額:▲25.4億ドル

85.5億ドル-25.4億ドル=60.1億ドル

という等式が成立しています。

キャッシュフロー計算書って現預金の動きを表した計算表です。つまり、BSの現預金残高の増減の内訳を示しています。基本的過ぎて逆にテキストに載っていないかもしれませんが、むしろこれくらい基本的なことを抑えておくことが先ずは重要かな~と思います。

キャッシュフロー計算書の中身まで深掘っていけば、もっともっとキャッシュフローとBS・PLとの繋がりが見えます。が、投資家としてはそこまで深い知識はなくても大丈夫です(もちろん、理解するに越したことはないですよ)。ざっくり読めればいいので。

会計素人の私は、最近までキャッシュフロー計算書(CF)の意義が分からなかったですが、ここ1年くらいでやっと分かって来ました。

借入金の返済自体がPLに反映されないことを知った時は衝撃でした。

そりゃCFは必要やわと。

ただし、下の人の意見のように結局は、PLとCFは、BSの付属資料に過ぎないとも今でも思っています。笑

参考:BS、PL、CF・・・企業活動を評価する上での決算書の見方

https://gentosha-go.com/articles/-/6389

会計とキャッシュで何が異なるのか、ここは直感的にわかりづらい点かもしれません。

借入金は利息はPLですが、元本はBS内の動きですね。

そういった財務活動の動きを掴むにはPLでは無理で、BSかCFが必要です。

前期末のBSと当期末のBSを繋ぐものがPL。

どちらがより大事というのは財務諸表利用者によって異なるでしょうかね。

BSとPLさえあれば、CF計算書は作成できます。

最近のIFRSはどちらかと言うとBS重視になってます。なんでも時価評価したがります。