人生ははかなく、また予想できないものであるが、事業となればそれもなおさらのことである。

しかし、株式の価値を評価する時に、これを忘れてしまう者が多い。投資家はしばしば企業のライフスパン(または破たんまでの間)と確実性が持つ重要性を無視してしまう。

利益や成長は心躍る話題であり、容易に定量化できるが、企業の失敗率や確実性は定量化されにくく、また気の滅入る問題である。

『ティリングハストの株式投資の原則』

この文章、とても共感した。

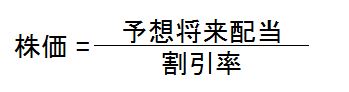

株式価値は今の利益(配当)と将来の利益(配当)予想によって決まります。特に今よりも、将来が重要です。

将来の利益がどれくらい成長するかに注目が集まりがちですが、それと同じくらい(むしろ、それよりも)重要なのが将来の利益安定度です。利益成長が安定していないと、複利の恩恵をフルに受けることができません。企業の利益が地道に積みあがることで、株主の利益も少しずつ、でも最後は急激に積み上がっていきます。また、そもそも企業が倒産して将来利益がプツンと途切れることがあれば、その時点で株式価値はゼロになります。

『ティリングハストの株式投資の原則』が面白いなと思ったのは、利益安定度をさらに、ライフスパンと確実性という二つに分けていること。ライフスパンとは破たんまでの期間を意味していて、確実性とは利益ボラティリティを意味しています。

ライフスパンが長い企業には価値があります。長期投資家としてはここが最重要ポイントかもしれません。キャッシュフローが永続することを大前提として株式のバリュエーションを判断しているかもしれませんが、その前提は本当に妥当なのでしょうか。

「まさか自分の投資銘柄が破たんするわけない!」って思うかもしれません。しかし、歴史を振り返れば、時代の寵児ともてはやされた一流企業が破たんしたケースは枚挙にいとまがありません。写真用品のイーストマン・コダック、投資銀行のリーマン・ブラザーズ、自動車メーカーのゼネラルモーターズ、クライスラー(経営再建して今も名前は残っているが)、老舗小売業のシアーズ、トイザラスなど。

ウォールストリートジャーナル紙によると、S&P500指数構成企業に選ばれた銘柄が、同指数に留まる平均期間はたった15年だそうです。50年以上もS&P500指数にいる銘柄はエリート中のエリートと言えます。

30年、50年と衰退することなく事業を継続できる銘柄を選ぶだけでも、十分価値があるんじゃないでしょうか。仮にPER14倍(益回り7%)の銘柄に投資したとして、その企業が今後50年インフレ率相当しか利益成長がなくとも、株主は実質で7%の利回りを確保できます。今のまま、ただ存続してくれるだけで良いのです。実質7%とはまあまあ満足できる水準ではないでしょうか。

あとは、利益の確実性も大事ですね。存続する期間にわたって利益が安定していること。不景気でも利益が大きく落ちないこと。高い利益成長力よりも、ボラティリティの低い利益の方が長期投資家にとっては重要かなって思います。

ティリングハスト氏はこんなことも言ってます。

私が利回りが高い銘柄を買うのは、成長が遅いことでリターンが低下する可能性が高いことを知りながらも、平均回帰から利益を獲得することを期待しているからである。事業が継続し、生み出した資金を無駄遣いしない限り、私は満足なのだ。

↑

これ、僕の考えと一緒だ!ってちょっと嬉しくなりました(笑)。いや、著名ファンドマネージャーと素人投資家の僕が同じ考えなんて言うのは、大変恐れ多いことです。でも、何となく長期投資の発想が似ている気がしました。

そうそう、事業が長期間継続して、かつ高いROEを維持できる(=資金を無駄遣いしない)企業の株を長期で保有すれば、それだけで株主はほどほど報われるだろうと思います。もちろん、ただ継続するだけじゃなくて、ある程度は利益成長も求めますけどね。

・事業のライフスパンが長い

・利益の確実性が高い(利益のボラティリティが低い)

↑

長期保有目的で銘柄を選ぶときは、この2点が最重要かなって思います。