自社株買いは配当よりも税務効率に優れた株主還元です。高値で買い戻すリスクさえ回避できれば、配当よりも自社株買いに積極的な企業に投資した方がリターンは高まるかもしれません。

自社株買いが多い企業ってぱっと思い付きますか?

あまり話題に上らない気がします。ウォールストリートジャーナルなどで高配当銘柄の特集はよくありますが、自社株買いが多い銘柄をピックした記事はあまり見かけません。

そこで、自分で調べてみました。ただし、母集団は幣ブログの米国株銘柄分析で取り上げている企業に限ります。まあ主要米国企業は大体スコープに入っていると思います。

自社株買い利回り(自社株買い金額 / 時価総額)で抽出してもいいのですが、そうするとどうしても株価が安い銘柄ばかりになってしまいます。そこで、自社株買い性向(自社株買い金額 / 税引き後利益)が高い企業を抽出してみました。配当性向の自社株買い版ってことです。

自社株買い性向の高い企業

では紹介します!()内が自社株買い性向です。なお、単年で算出すると異常値になる場合があるので、過去5年の平均値を出しました。

以下が上位10銘柄です。

スターバックス(127%)

ロウズ・カンパニーズ(126%)

マクドナルド(124%)

ボーイング(116%)

ナイキ(113%)

メルク(112%)

ホームデポ(96%)

マスターカード(90%)

アップル(88%)

アムジェン(88%)

100%を超えている企業も複数ありますね。これはつまり5年間の純利益を超える金額の自社株買いを実施しているという意味です。もちろん、配当も払っている企業です。純利益を超える分は借入で賄っているのでしょう。本業のフリーキャッシュフローが安定しているからこそ成せる業です。

トップは私も大好きで足繫く通っているスターバックスでした。ネスレからのロイヤリティ収入が舞い込んだことが、多額の自社株買いに繋がっている面はあるとはいえ立派な数字です。

小売りのロウズが2位に来ました。同業ホームデポもランクインしてますね。

3位にマクドナルドか。イメージ通りです。フランチャイズ店からのロイヤリティ収入をそのまま株主還元に充当しています。

スターバックスとマクドナルドは純資産がマイナス、つまり債務超過になっています。自己株式は会計上は資産ではなく純資産の控除項目です。純利益額を超える大規模な自社株買いが純資産を削り落とした結果の「良い債務超過」です。日本企業では見られない財務戦略ですね。

ハイテク企業が上位を独占すると思いきや、意外にも消費財や小売りがランクインしてきました。上記銘柄を買えば必ず儲かるわけでは当然ありませんが、自社株買いに積極的な優良企業として一考の価値があると思います。

自社株買い性向が低い企業

おまけとして、自社株買いをあまりしていない企業をいくつか紹介します。

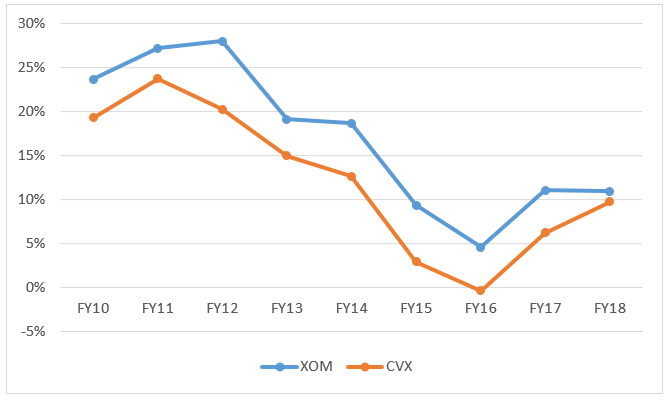

シェブロン(5%)

AT&T(7%)

ベライゾンコミュニケーションズ(6%)

フィリップモリス(12%)

アルトリアグループ(18%)

アンハイザー・ブッシュ・インベブ(2%)

他にもあるかもしれませんが、パッと目に付いたのはこの辺です。

原油価格低迷が続いているエネルギー企業はどこも自社株買いが少ないです。エクソンモービルも似たようなもんです。配当を出すので精一杯で、自社株買いまでやってる余裕はありません。タバコ会社も配当こそ多いですが、自社株買いは少ないです。

設備投資が多い通信企業の2社はやはり自社株買いは少なかったです。

VISAが入ってないのが意外

VISAの自社株買い性向は80%を超えており、トップ10には入らなかったものの上位でした。

なるほど、こいつらが凄すぎるんですね。もしよろしければベリサインの分析記事見てみたいです。

四季報を見てみましたが、なんとバークシャーが筆頭株主なんですね。

興味あります。一度財務データを見てみます。

余裕あれば記事書いてみます!

いつも大変参考にさせて頂いております。

私もPERの低い(益利回りの高い)総還元性向の高い銘柄を投資判断の基準の一つとしてます。

自社株買いが多い企業は気になっていたのですが、ググってもなかなか出てこないので非常に参考になります。

自社株買いの実績を調べるには発行済株式数の変化を拾ってるのでしょうか。

過去deレシオの変化でチェックしてた事はあったのですがM&Aなどがあると上昇するしいい指標が見つかりませんでした。

長期投資を考えるならば配当よりも自社株買いのほうがメリットがあると考えてたので非常に参考になります。

債務超過になっても株主に還元するのがアメリカ株の魅力ですね。うちの会社でもそうですが、日本企業では考えられない株主還元政策ですね。

いつもお世話になります。

自社株買いの実績は、キャッシュフロー計算書から実際の買戻し金額を拾っています。

「財務活動によるキャッシュフロー」の一項目として、「自社株買いの支出」があります。

あとは損益計算書の税引き後利益を並べれば、自社株買い性向が算出されます。

株主資本等変動計算書から金額を拾うことも可能ですかね。

発行済み株式数の変化から拾うと、ストックオプションの権利行使に伴う新株発行(もしくは自己株割り当て)なども含めてしまうため、純粋な自社株買いの金額を取得することはできません。

しかし、それはメリットでもあります。つまり、ストックオプション行使による希薄化を跳ね返してどれくらい自社株を買い戻しているかを確認するには、発行済み株式数の変化を見るのが一番です。

長期的に株主価値を増加させることができる一部ワイドモート企業は、配当よりも自社株買いの方が効率的に株主の富を増やせると私も思います。