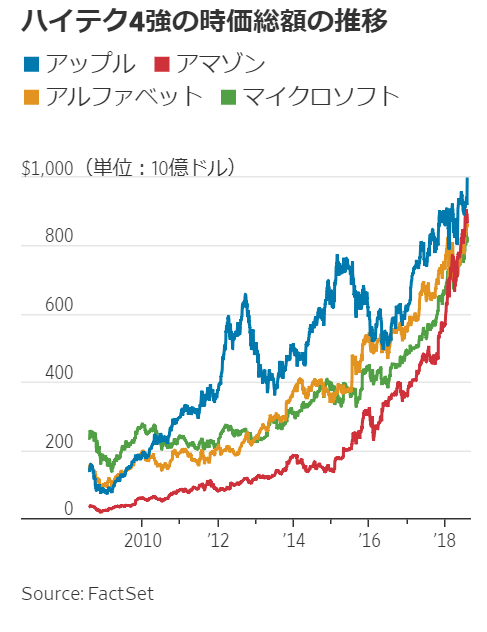

リーマンショック以降、米株式相場を牽引するのは大手ハイテク企業。FANGなど。

リーマンショック以降、米株価を引っ張るのは大手ハイテク企業です。FANGという単語が一般化しましたね(少なくとも米国株投資家の間では・・)。あと、FAAMGという似た単語もあるようです。

F:Facebook

A:Amazon

N:Netflix

G:Google

F:Facebook

A:Amazon

A:Apple

M:Miscosoft

G:Google

FAAMGはFANGからネットフリックスを取り払って、アップルとマイクロソフトを加えたものですね。まあ、こういう単語の意味は別にどーでもいいですw。言いたいのは、上記で挙げたハイテク大手がここ数年の米国株式相場を先導しているということです。

(ウォールストリートジャーナルより)

(ウォールストリートジャーナルより)

最近フェイスブックの株価が暴落しましたが、そうは言っても今年4月頃の水準に戻っただけです。

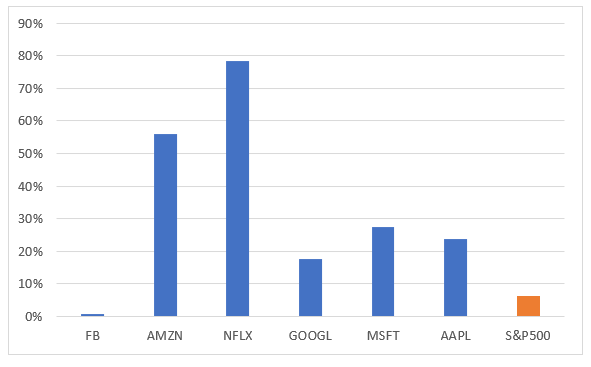

今年もFANG、FAAMGは好調です。以下は大手ハイテク銘柄とS&P500の2018年YTDトータルリターン(8月7日現在)です。

| FB | フェイスブック | 0.8% |

| AMZN | アマゾン | 55.9% |

| NFLX | ネットフリックス | 78.3% |

| GOOGL | グーグル(アルファベット) | 17.5% |

| MSFT | マイクロソフト | 27.3% |

| AAPL | アップル | 23.7% |

| – | S&P500 | 6.4% |

グラフにしてみます。

↑

↑

こう見ると歴然ですよね。フェイスブックの除く5銘柄はどれもS&P500を大きく上回るパフォーマンスです。ネットフリックスは最近株価が小暴落しましたが、それでもまだトップを維持しています。

FANGを始めとする高収益なハイテク企業に一切投資しないのはリスキーだと感じている。

これら大手ハイテク企業をポートフォリオに入れていた投資家は報われています。未実現の含み益かもしれませんが、利益は利益です。逆にFANG・FAAMGを避けてきた投資家が、市場平均を超えるパフォーマンスを達成することはかなり困難だったはずです。

私は後者です。

つまり、上記IT企業をポートフォリオに一切含めていません。2018年(2017年も)の投資パフォーマンスは今のところ市場平均を下回っていると思います。細かく計算してないのでわかりませんが、少なくとも、S&P500平均を大きく超えてないのは確実です。

私は自分のポートフォリオながら、FANG・FAAMGに全くアプローチできていないことをリスクだと感じています。本当に今のままでいいのだろうか?って疑問を抱きながら投資を続けています。S&P500連動ETFでも保有していれば、まだ少しは上記ハイテク銘柄にも投資できますが、今はS&P500にも一切投資していませんから。

ここ数年のFANG達の爆上げを受けて、「2000年代のハイテクバブルを彷彿とさせる。FANGバブルはいつか崩壊するぞ!」という意見を聞くこともあります。しかし、私はそうは思いません。

2000年頃はまだ遊びたい盛りの中学生だったので、当時のマーケットと実際に対峙したわけではありません。が、大人になって書籍等で勉強する限りは、どうやら当時は赤字にもかかわらず、時価総額が数百億円も付くような新興企業がたくさんあったそうです。利益の裏付けのない幻想の価値が生まれていました。

しかし、今は違います。ネットフリックスこそまだフリーCFはマイナスですが、その他の企業はめっちゃ儲かっています。フリーCFも営業利益も莫大です。利益率は旧来の優良企業の比ではありません。フェイスブックの営業利益率は40%を超えています。

21世紀になってビジネスのルールがちょっと変わったなーって感じてます。社会に価値あるサービス、製品を提供して利益を上げるという基本は変わってませんが、顧客への価値提供方法がかなりダイレクトかつ低コストになっていると思います。

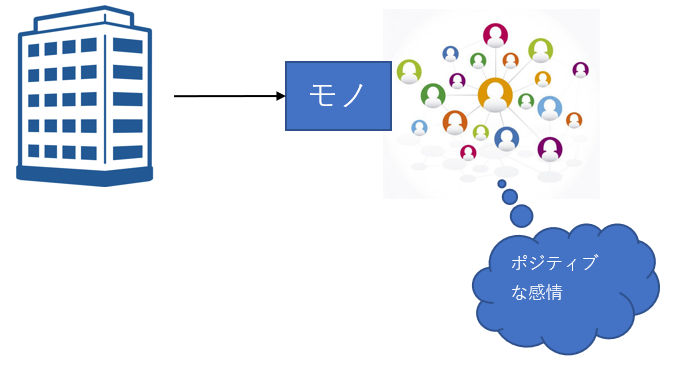

人が価値を感じてお金を払ってもよいと思うのは、自分の感情がポジティブに動くとき、ないしネガティブな感情を減らす方向に動く時です。「楽しい」、「嬉しい」、「痛くない」、「便利だ」、「かわいい」など。

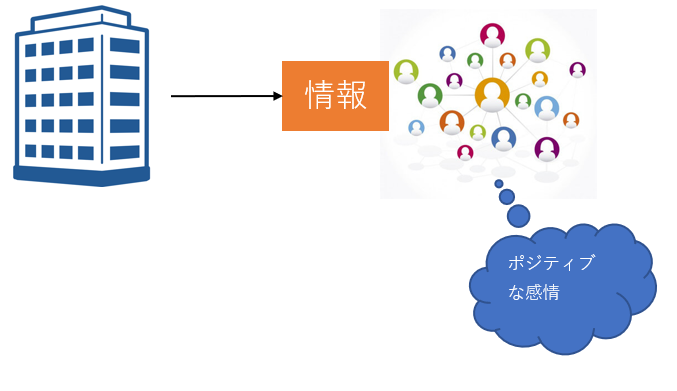

で、思うのは、20世紀はこれらの感情を引き起こすために物理的なモノが必要な場合が多かったけど、21世紀になってモノじゃなくて情報が主役になってきたなということです。

「価値=人の感情」というのは不変だと思うのですが、そのアプローチ方法が変わってきた印象を持ってます。

●20世紀型企業の価値創出イメージ

●21世紀型企業(FANG等)の価値創出イメージ

かなり抽象論で申し訳ないですが、こういうイメージを抱いています。

FANGに代表される現代のNY市場を牽引するハイテク企業の価値の源は目に見えない情報です。アップルはまだまだデバイスが主な収入源ですが、最近はサービス売上が拡大しています。

情報は一度創り上げると複製が簡単かつ低コストという特徴があります。よって、利益率が高くなります。工場で大量生産という概念がありません。インターネットというインフラを活用することで、ローコストでビジネスにレバレッジを掛けることができます。規模拡大が旧来の製造業より遥かに低コストかつ容易です。

シーゲル流投資=ハイテク銘柄を外す、ではない。今の大手ハイテク企業は高収益だしバリュエーションも適性。

ジェレミー・シーゲル氏の『株式投資の未来』には感銘を受けました。

この書籍には成長の罠にはまった企業の例としてIBMが取り上げられていました。20世紀後半、IBMへの長期投資はそれなりに報われましたが、IBMの利益成長力、株価上昇率の割に株主リターンは高くなりませんでした。それは、IBMへの期待が常に高く配当再投資の効率が悪かったからです。

シーゲル氏の研究によれば、20世紀後半にハイ・パフォーマンスを叩き出した銘柄は生活必需品セクターとヘルスケアセクターに多く存在しました。具体的には、タバコのフィリップモリス(PM)や飲料のコカ・コーラ(KO)、医療機器(当時は製薬もあったが)のアボット・ラボラトリーズ(ABT)などです。

これらは非常に参考になる研究結果なわけですが、これを見て、「じゃあ21世紀も生活必需品セクター、ヘルスケアセクターを中心に投資すれば儲かるってことよね。ハイテク銘柄は成長の罠にはまりやすいから危険なんだな。」って安易に捉えるべきではありません。

結局大事なのは、あまりに高いバリュエーションを避けながら、高収益な優良企業に投資し続けることです。投資額当たりの利益・配当を最大化することが目的です。20世紀後半にその目的を達成できた銘柄が、生活必需品やヘルスケア関連の銘柄だっただけです。今後も同じシナリオになるかはわかりません。

今のハイテク大手を見てどう思いますか?

成長の罠に嵌っているほど過熱しているように見えますか?

私はNOだと思います。全然です。

PER200倍近いアマゾンはちょっと置いておくとして、他はバリュエーションは妥当に見えます。

各社の予想PERは、

フェイスブック:21倍

アップル:15倍

マイクロソフト:22倍

アルファベット:26倍

です。

表面的なPERだけを見てバリュエーションは判断できませんが、意味不明なめちゃくちゃなPERでないことは確かです。どの企業も世界トップクラスの収益性を誇ります。赤字でキャッシュを生んでいないにもかかわらず、株価が上がりまくっていた2000年前後のITバブルとは全く状況が異なります。

長期投資では「とびっきり素晴らしい優良企業の株を、ほどほどの適正価格で買う」ことが大切ですが、今のハイテク大手はその条件を満たすと思います。めちゃ高収益な優良企業だし、株価もまあまあ適性値に見えます。フェイスブックなんて割安に見えるくらいです。

私は今、FANG・FAAMGには一切投資していません。それは、私がシーゲル流の投資法を実践しているからではありません。シーゲル流の投資だからって、FANG・FAAMGへの投資が否定されるわけではありません。「永続する会社が本当の利益をもたらす」のです。FANG・FAAMGは永続する企業でしょう、、恐らく。

私がFANG・FAAMGに投資していないのは、どの銘柄も配当利回りが低いないし無配だからです。私は今すぐ貰える配当をかなり重視しています。将来の増配を待てません。せっかちな性格なんです。この配当利回りへの執拗なこだわりは、シーゲル流でもバフェット流でもない、単なるHiroの好みです。

そんな自分の性格、投資方針が長期的な投資リターンを悪化させないか懸念しています。自分のポートフォリオの短期的なアンダーパフォームは別に気になりませんが、長期的にも市場平均に負けるリスクがあると思っています。こんなブログまでやって投資に時間を割いているわけですから、やはり何とか市場平均程度のリターンは達成したいものですが・・。

シーゲル氏の『株式投資の未来』を表面的に解釈すると、生活必需品セクターやヘルスケアセクターを中心にポートフォリオを組めばいいんだろって思うかもしれませんが、その解釈はちょっと安易です。今のハイテク大手を無条件に投資候補から外すのはもったいないと思います。

私見ですが、アルファベットとマイクロソフトは所謂ワイドモートを築いた感がありますね。

21世紀の生活必需品セクターになるような気がします。

Appleはiphone一本足打法のうちは、ライバルが消えない.

フェイスブックは流行り廃りのあるSNSだから持続性に確信がもてない.

Amazonは今の所、利益率を低く抑えて競合を蹴落とすのがビジネスモデルだから

収益化を狙うタイミング(サービス値上げ)でライバルが勃興するかもしれない.

ってことで、私も個別銘柄としては手を出せていません。無難に楽天VTIを積み立ててるだけですw

ご意見ありがとうございます。

私はアップルもすでにワイドモートを築いているように見えてならないです。

スマホという枠で見れば、サムスンやファーウェイといった競合がたくさんいます。

が、それは今のコカ・コーラにペプシコなどの競合がいるのと同じ気がします。

iOSという独自のOSを持ち、かつ高級スマホとして圧倒的なブランド力を持っています。

フェイスブックはどうなのでしょうかね。

私は自分がSNSをやらないので、今一つ感覚がわかりません。

世界で20億人以上もユーザーがいたとしても、SNSサイトである以上持続性は疑問なのですね。

ご意見、参考になります。

私はここまで膨れ上がった世界的SNSが衰退する姿がどうしても想像できないのが本音です。

>無難に楽天VTIを積み立ててるだけですw

VTIいいですよね。

下手に個別銘柄に手を出すより、よほど手堅く効率的にリターンを得ることができると思います。

VTIやS&P500を買っておけば、ある程度はハイテク大手にアクセスできますからね。安心感を持てます。

https://www.amazon.co.jp/リスクを取らないリスク-堀古-英司/dp/4844373757/

まさに↑これですね

私はボラティリティは受け入れているけど,”リスク”は取っていないかな

>ボラティリティは受け入れているけど,”リスク”は取っていない

なるほど~、的を射た表現ですね。

私も同感です。

そもそもS&P500に投資することって、本当にリスクなんてあるのでしょうかね。

おっしゃる通り、株式である以上日々のボラティリティは受け入れる必要は当然ありますが、ビジネスリスクはほぼゼロだと思います。

たった一行で素晴らしいメッセージ。ありがとうございます。

お久しぶりです。 きしょう です。

シーゲル派はハイテク銘柄に投資すべきか?というのは重要な悩みですね。

私は、配当利回りとEPS成長率の合計が株式投資の長期的リターンだと考えているので、

(後になって分かったのですが、この考えはヴァンガード創業者ジョン・ボーグル氏と全く同じでした。)

その合計が高ければ、配当利回りが低くても買っちゃう派です。

もちろん予想通りに成長しない、というリスクがあります。

そう考えて、

思い切ってマイクロソフト、アクセンチュア、マスターカード、アップルなどの低利回り銘柄、

グーグル、フェイスブック、インテュイティヴ・サージカル(ISRG)などの無配銘柄も買いました。

じわじわ値上がり、増収増益してるので結果的には成功かなと思ってます。

(フェイスブックは直近で急落がありましたが^^;)

ネットフリックスは営業CFが赤字、アマゾンはPERが高すぎて心配なので持っていません。

ちなみにISRGは父親の要望でポートフォリオに追加しました。

手術用遠隔操作ロボットを作っている会社です。

自分、父母の家族3人で資金を出し、話し合いながら米国株(&ETF)投資をしてます(笑)

今のところ順調です(笑)

買っているETFはヴァンガードのVIG(10年以上連続増配株で構成)で、ポートフォリオの7割を占めます。

残り3割で、個別銘柄を30種持っており、これで市場平均超えを狙ってます。

四半期ごとにパフォーマンス管理もしてますが、年率1.5%ほど市場平均をアウトパフォームできております!

(今後アンダーパフォームする年も出てくると思います)

本題に戻ると、シーゲル博士の考えの本質はなにか?ということですが、

私は「高ROIC(資本効率)、が高リターンをもたらす」ということではないかと考えてます。

『とびきり良い会社をほどよい価格で買う方法』のチャーリー・ティエン博士も同じことを述べてます。

設備投資は少ないほうが良い、という点も同じですね。

シーゲル博士が述べたことの表面だけを見れば、

生活必需品、ヘルスケアセクターを選んで投資すればよい、ということになってしまいますが、

高ROICな産業がたまたま生活必需品、ヘルスケアだったということですね。

アップル等大型ハイテク銘柄の多くも、高ROIC、少設備投資、ワイドモート(ライバルが現れにくい)です。

配当利回りが低いという点以外は、大型ハイテク銘柄はシーゲル派的に評価しても優良だと私は思います。

ROICの定義は何通りかあると思いますが、私はROEの分母に有利子負債を足すのがいいと思います。

この定義だと10%を超えれば優良、20%を超えれば超優良です。

以上、よろしくお願いします。

きしょうさん、お久しぶりですね!!

最近暑いですが、お元気ですか?

やり取りするの1年ぶりくらいじゃないでしょうか。

今もブログ見て下さりありがとうございます。

配当利回り+EPS成長率というお考え、私も一緒です。

ちょっと細かい点で恐縮なのですが、私の考えでは

株式益回り+EPS成長率

or

配当利回り+DPS成長率

のどちらかで考えるのが理論的なかな~と考えております。

(理解に誤りあったらすみません。)

配当利回りや益回りが低く(=PER高い)ても、将来の増配(利益成長)が高ければリターンは高くなりますね。

ホントに全く同じ発想です。

私は自分の好みの問題から、スタートの配当が大きくないとどうしても嫌でそこがちょっと悩みですね・・。

きしょうさんがおっしゃる通り、将来のEPS成長が大きければ今の配当が少なくても何ら問題ありません。

ビザやアップルの配当利回りは低めですが、将来の利益成長が期待できるから投資対象として有望です。

家族で議論し合って株式投資できるなんて幸せですね!

金融リテラシーが皆さん高いからできることですね。

うちの家族で株の話なんてしようもんなら、絶対に母親に「そんなことはどうでもいいから、とにかく真面目に働いて。あと早く結婚して!」って言われるのがオチです(笑)。

ISRGは先日、読者さんに教えて頂いて知った銘柄です。

医療用のロボットを開発している企業ですよね。

社会になくてはならない重要な会社だと聞きました。

ROICという観点のご紹介、ありがとうございます。

結局はどれだけ高収益を上げれるかということになりますね。

利益がすべてとも言えます。

投資も長期的には減価償却などを通じて費用化されますから。

ROEの分母に負債まで足して20%超えれば、確かにそれは超優良ですね。参考にさせて頂きます。

きしょうさんも今のハイテク大手をポジティブに捉えてらっしゃるということで、同じ意見で心強いです。

(私は投資していませんが・・)

バリュエーション的にはとても割高には見えません。S&P500全体で見てもそうです。

最近、堀古さんが「暴落ではなくむしろメルトアップのリスクがある」とブログでおっしゃっていました。

確かに、そうだと思います。

暴落よりも暴騰の可能性の方が高そうです。

引き続きボラティリティを頑張って受け入れて、市場に居続けようと思います。

コメントありがとうございました。

久しぶりに、きしょうさんと投資議論ができて楽しかったです。

これからも、よろしくお願いします。

こんばんは。

シーゲルを読んで一番最初に買った銘柄がAMZNとMAの私にはとても心強い記事です。

シーゲル先生の言葉で一番心に残った言葉が

「市場の期待を上回った時リターンが最大化される」

で、米国ブロガーさんたちが株価芳しくなくてもホクホクで高配当株を増やされている様子を見て、大丈夫なのかなと

やるならGEぐらいいかなきゃ...でも無理だ

ぐらいの浅はかな考えで投じたのですが、AMZNをホールドして思うことは

もしかしたら市場平均を上回れるかもしれないが、自分自身でその可能性をつぶしてしまうだろうな

と感じました。

配当金がない分、高配当株と違い株価が気になってしまいます。

それが災いしていずれ来る暴落で手放し、それがリターンを押し下げる。

そう考えるとHiroさんのように、市場平均をもしかしたら下回るかもしれないけれども、自分の納得する方法で買うというのが、理論値上は微妙に見えても実値になおすと最強なのかもしれませんね。

こんにちは。

「実際の利益成長が投資家期待を上回るかどうかが重要。成長率そのものは重要ではない。」

これは私にとっても印象に残った部分です。

また、それを理論的に解説するだけでなく、実際に具体的な銘柄で検証して示してくれたので説得力が増しました。

IBMとスタンダードオイルの件です。

優良株を買うのが先ず第一ですが、できればその中でもマーケットの期待値が過度に下がっている銘柄をチョイスできればベストですよね。

たとえば、最近だとアマゾンの脅威でCVSの株価が下げ過ぎだとバロンズは言っています。

ただ、本当に割安なのか売られ過ぎなのかは、未来にならないと分からないですし、実践は難しいし深い実地調査と長期保有の信念が求められるな~と思っています。

期待値が低い銘柄を血眼になって探すことはせず、シンプルに優良株を買えればいいかな~くらいに今は思っています。

でも、そういう将来のフィリップモリス的な銘柄を探そうと色々と思考を巡らすのは好きです!

アマゾン、マスターカードともにパフォーマンスは高いですよね。

無配だと株価に気になるのは自然なことだと思います。

というのも日々のキャピタルゲインどうこうもありますが、株価が来たるべき将来の配当水準を示唆するからです。

無配株であっても長期投資のリターンの発想は有配株と変わりません。

投資額当たりの利益を長期で最大化するということです。

PERは高いですが、その期待を超えるEPS成長が実現すればアマゾン株への投資額当たりの利益は大きくなります。

この辺のストーリーを自分なりに組み立てて納得して投資できるのが一番ですよね。

ピーターリンチは、株式投資は科学というよりアートに近いという主旨のことを言っています。

確かにその通りだと思いました。

「FANGに投資しないリスク」っていうのはなんかフラグな気がしますが…

それはそうとして、アップルとマイクロソフトは投資対象として全然アリだと思いますが、他は株主還元が未知数で、短期トレードならまだしも、長期なら手を出しづらくないですか?

>他は株主還元が未知数で

そこをどう捉えて、自分なりに将来の成長シナリオを描くかですね。

私は無配で将来の株主還元が未知数だからと言って、長期投資に不向きとは思いません。

確かに、手を出しずらいのはその通りだと思ってまして、だから私は有配株にしか投資していません。

ただkさんがおっしゃる「手が出しずらい」感じがまさに投資リスクであって、そのリスクが株式投資のリターンの源泉だと思っています。

今無配ということは、基本的に利益はすべて事業に再投資していることですが、その再投資が失敗するリスクが常に付きまといます。

また、経営者が調子に乗って高値のM&Aに手を出すリスクもあります。

そういうリスクをすべて承知したうえで、長期的なリターンを期待して投資するという選択肢は全然アリだと思っています。

利益が出ている優良企業を買うのが長期投資の鉄則だと思いますが、無配のフェイスブックやアルファベットは優良企業に該当します。

基本的にコカ・コーラのような利益をすべて株主還元に充てている企業よりも、アマゾンのように利益をすべて事業再投資に回している企業の方が期待リターンは高いはずです。

なぜなら、後者の方が事業リスクが高いからです。

長々と失礼しました。

無配だと手が出しずらいのは同感ですが、長期投資に向かないとは思わない、というのが私の意見です。

Hiroさん、お久しぶりです。

コメントの

「ボラティリティーは受け入れるけど、リスクは取らないかなぁ」

至言ですねー

個別銘柄の投資が今となっては2%に満たない私が言うのも何ですが、投資に「応援」の視点も欲しい‼️

アマゾンやグーグルでの勤務経験者の本が最近、面白過ぎ

私の個別株のポートフォリオでは、アマゾンが50%です。グーグルとアップルとIBMが10%づつあります。そうです。バフェット太郎さんがいつも言っている

「クソダサい投資家」(ミーハーとも言う)です。(*⌒∇⌒*)

マッキーさん、大変ご無沙汰しております。

はい、言い得て妙な素晴らしい言葉です。

ぜひブログ記事でも使いたいですw。

自分の身近にある普段からお世話になっている製品を提供する企業に投資すると、意外に成功するところありますね。

コカ・コーラやマイクロソフトのようなすでに有名になった巨大企業ではなく、もっとスタートアップの企業とかです。

応援したくなるような企業は、それだけの製品サービスを生み出しているということですから。

アマゾンはわかりませんが、他のハイテク大手のバリュエーションは妥当に見えます。

割高と言う人も結構いますが。なかなか判断は難しいですね。

ここから相場がもう一段二段上がるのか、徐々に停滞に向かうのか、どうなるか興味深いです。

どちらになるにしろ、今後の投資研究の材料にしたいです。

Hiroさんお疲れ様です。

アマゾンのPERですが、案外5年後くらいには40~50倍くらいに落ち着いている予感がします。私も単なる小売業であればとても手を出せない銘柄でした。しかし、現在は小売りだけではなくAWS、プライム、マーケットプレイス、広告等の利益率が高い事業群が売り上げを伸ばしており純利益も凄まじい伸び率です。

いまやアマゾンは高度な技術・物流能力を持った生活必需品銘柄になっていますので、今後も持ち続けることに何の心配もありません。まだまだ買い増します。

その一方で、以前も触れたアルファベットですが、最近も微妙なニュースが流れています。検閲済バージョンの検索サイトで中国市場に再参入するという噂です。

「邪悪になるな」が社是の会社としてこれはどうなのかなと思います。私、小銭のために魂を売るような会社は嫌いなんですよね…。

お疲れさまです。

アマゾンのPERの妥当性判断は難しいですよね~。

いつも期待を上回る決算なので株価は落ちませんが、永遠の成長はあり得ないのでどこかでPERは落ちます。

5年後でもなおPER50倍で評価されていたら、それでも十分すごいな~と感じます。

少しずつPERが低下するソフトランディングならいいですが、概して急落するものですからそこのリスクは承知しておく必要がありそうです。

AWSの利益率は凄まじいです。

先日、アマゾンの銘柄分析記事を書いているときにアマゾンの営業利益の大半がAWS事業によってもたらされていることを知って驚きました。

結局、すべては情報収集なのかなって思います。

あらゆる顧客情報を収集して、それを活用していくらでもビジネス拡大に応用できそうです。

アマゾンもデジタル広告事業に参入していますが、かなり効果的なダイレクト広告ができるでしょうね。

世界中の消費者の購買情報を持っていますから。

キンドルの推奨本とかいつも読みたい本を紹介してくれて、昔はよくポチってました。

アルファベットの中国参入の件、私もWSJで拝見しました。

検閲済みであろうと、あれだけ莫大な中国市場を手放すのは嫌なのでしょう。

フェイスブックも中国市場を渇望してますよね。

インド、中国は市場が巨大です。