フェイスブック株が暴落した2つの背景

先月7月26日、フェイスブック株(FB)が暴落しました。たった1日で19%も下落し、1200億ドルの時価総額が一夜で吹っ飛びました。一晩でソフトバンクや三菱UFJ、NTTが消えたと言えば、そのインパクトがわかると思います。

暴落の理由は2018年第2四半期(4月~6月)決算と決算会見の2つがありました。

先ず決算についてですが、実はそんなに悪い結果ではなかったです。売上高は予想を下回りましたが、EPSは予想以上でした。

| 予想 | 実績 | |

| 売上高 × | 133.6億ドル | 132.3億ドル |

| EPS 〇 | 1.72ドル | 1.74ドル |

フェイスブックは成長企業、グロース株とは言え、決算前の時点でPERは25倍程度でした。めちゃくちゃ高い成長期待が株価に織り込まれていたわけではありません。売上高が予想を下回ったのは意外ではありましたが、未達率はわずか0.9%です。EPSは予想を超えました。

そんな言うほど悪決算でもなく、PERもちょい高い程度だったのに、フェイスブック株が一夜で19%も下げたのは決算会見でのCFOの発言が背景にあります。

デーブ・ウェナーCFOが「営業利益率が今の40%台半ばから30%台半ばに低下する」と発言したのです。この発言はインパクト特大です。株価に影響を与えるのは売上高ではなく利益です。純利益です。営業利益が下がれば当然、純利益も落ちます。フェイスブックのような大手IT企業は、法人税負担率が低いので営業利益の下落がそのまま純利益の悪化につながるところがあります。

このCFOの発言を受けて、時間外で下がっていた株価はさらに大きく下落しました。

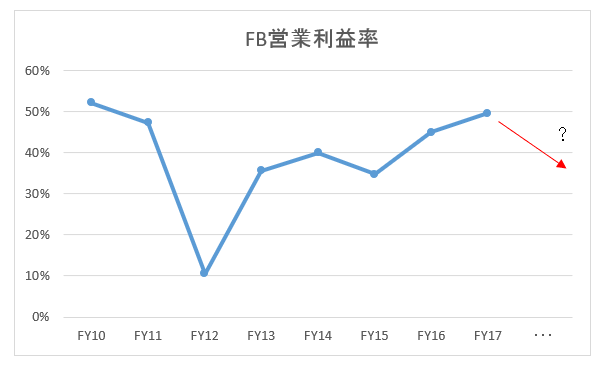

フェイスブックのFY10~の営業利益率の推移を取ってみました。

(FY10以降しか財務データが取れません。)

FY12に一時的に落ち込んでいますが、そこを除外すれば平均して44%程度の利益率があります。めちゃくちゃ高いマージンです。あのアップルでも営業利益率は30%弱、グーグル(アルファベット)でも26%程度です。100億円の売上高のうち44億円が利益として残るなんて、そんな暴利なビジネスはそうそうありません。フェイスブックがいかに高収益企業かがよーくわかりますよね。

その利益率が約10%下がるだろうとCFOは決算会見で語りました。10%さがって営業利益率が35%くらいになっても十分高マージンです。ですが、株価は今の平均44%の営業利益率を前提に値付けされていたわけですから、利益率低下を示唆されればそりゃ株価は落ちます。

・売上高が予想を下回った決算内容

・営業利益率が低下するというCFOの発言

この2つがフェイスブック株暴落の背景でした。

今やフェイスブックのPERはコカ・コーラと同水準。フェイスブックは割安か!?

が、にしてもフェイスブック株は下落しすぎではないか、、そんな風に思えてなりません。

暴落の嵐が去った今のフェイスブックの予想PERは21倍で、コカ・コーラとちょうど同じくらいです。

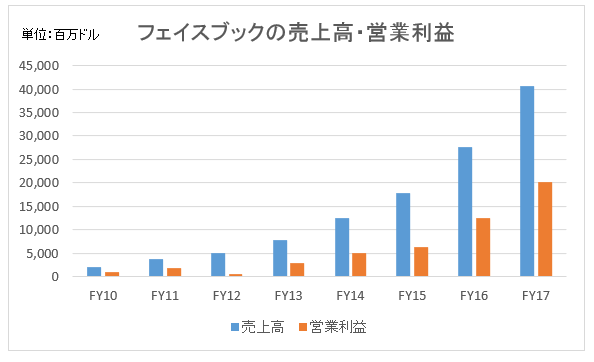

いくら営業利益率が下がると言っても、フェイスブックは売上・利益ともに大きく成長している企業です。

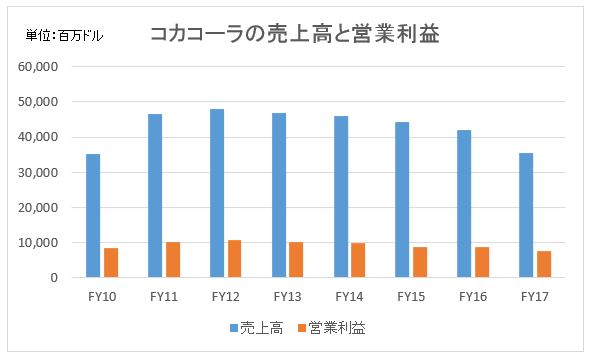

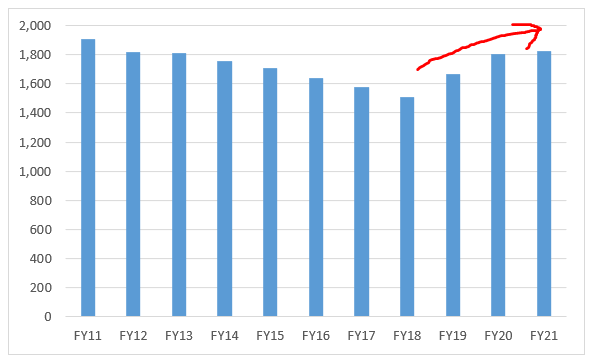

対して、コカ・コーラは利益率こそ高いものの、成長率は高くありません。同じ期間(FY10~FY17)のコカ・コーラの売上高と営業利益を見てみます。

コカ・コーラ社の売上高が下落しているのは、ボトリング事業のフランチャイズ化を進めているという背景がありますが、とは言え成長率が高くないことは一目瞭然です。営業利益も横ばいが続いています。

コカ・コーラ社の売上高が下落しているのは、ボトリング事業のフランチャイズ化を進めているという背景がありますが、とは言え成長率が高くないことは一目瞭然です。営業利益も横ばいが続いています。

この2つのグラフを見比べてあなたはどう思いますか?

この2社の予想PERが同じとは、俄かには信じがたいと思いませんか?

マーケットは不思議だな~と思います。株式市場は面白いな~と思います。これだけ(過去の)売上・利益成長率に差があるにもかかわらず、マーケットの評価は同じなわけです。両銘柄とも、現在の利益(EPS)に対して20倍程度の株価が妥当だと判断しています。

マーケットは大体合理的なものですから、両社のPERが等しいには何か理由があるはずです。

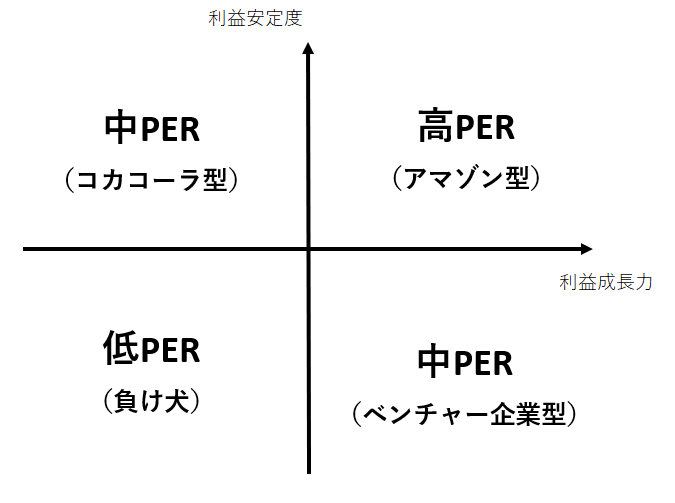

私は銘柄間のPERを比較する時は2つの軸で見比べます。

①利益成長力

②利益安定度

↑

↑

こういうマトリックスを頭の中に描いて、各銘柄がどの辺にポジショニングしているのかと考えます。このマトリックスの右上に行けば行くほど、PERは高くなります。

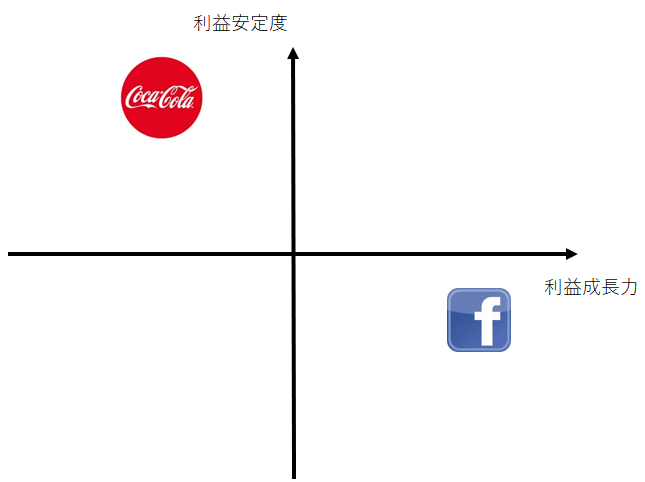

マーケットは今のフェイスブックをどの辺りに位置付けているのだろうか?

↑

こんな感じ?

利益成長力は高いけど、利益の安定度が低いと見なされて、結果として成熟企業コカ・コーラと同じくらいのPERになっている??

いや、そうかな。フェイスブックの広告ビジネスがそんなに不安定とは思わないな。。確かに景気が悪化すれば企業は広告支出を絞りますが、急に半分に絞るようなことはないでしょう。ましてや、フェイスブックやグーグルという巨大プラットフォームへの広告を極端に控えることはないと思います。

う~ん、ちょっと上のポジショニングはおかしいかな。。

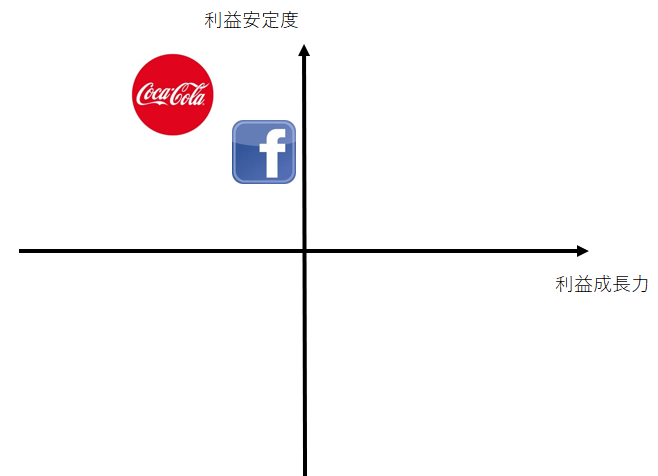

やっぱりこんな感じかな。

↑

↑

実はフェイスブックの利益成長力はS&P500程度しかないのかもしれません(そうマーケットは判断しているのかも)。確かに過去の利益の伸びは素晴らしいです。FY10~FY17の営業利益のCAGR(年平均成長率)は52%もあります。

でも、大事なのは未来です。株価は過去ではなく、未来の利益(配当)の予測が反映されたものです。

フェイスブックのユーザー数はまだ増え、売上高も増えるでしょうが、その増加率は徐々に減少していくはずです。さらに、例のCFOの発言にありましたが利益率が10%も下がることが予想されます。売上成長と利益率低下とが相殺されて、結局これから先はフェイスブックのEPSはあまり伸びないとマーケットは判断しているのかもしれません。

う~ん、こっちのシナリオの方が妥当かな。

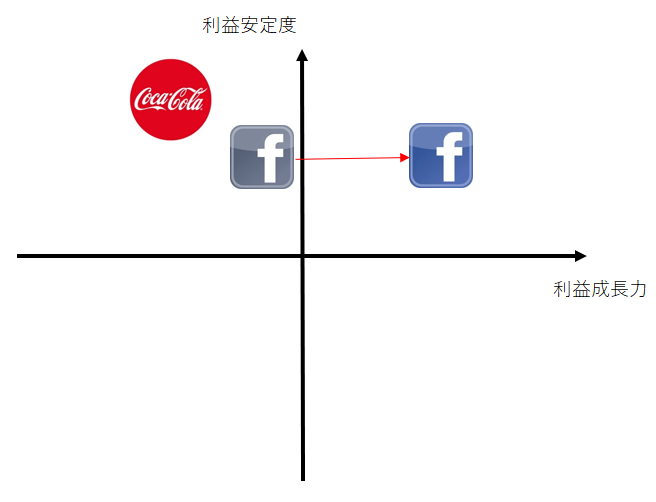

ってことで、今の僕の意見はこれです。マーケットはフェイスブック株をこう位置付けているんだと思います。(上の図と一緒です)。

これが私の意見、考えです。マーケットがなぜフェイスブック株を予想PER21倍という成熟企業コカ・コーラと同じレベルで評価しているのか、その理由についての私の意見です。正しい保証は全くありません。ただの個人的見解です。あなたはどう思いますか??

でね、ここまで考えてから次の思考のステップに進みます。

果たして、マーケットの判断は正しいだろうか?って考えます。

マーケットはフェイスブックの利益見通しに対してネガティブです。利益率低下によって、もうそんなに利益は成長しないと判断しています(と僕は考えている)。

しかし、どうでしょうか?

本当にフェイスブックの利益成長は今のコカ・コーラ並みに落ち着いてしまうのでしょうか?

僕はそうは思いません。

フェイスブックのユーザーは世界中にいますが、きちんとマネタイズできているのは北米が中心です。アジア新興国はユーザー数こそ多いものの、広告単価が低く過ぎてほとんと稼げていません。これらの国が長期的に経済成長を果たすことで、広告単価も上がっていくと予想します。

また、CFOが言っていた利益率が10%低下するというのも一時的なものかもしれません。継続的に今より利益率が10%も下がるなんて本当にそんなことあるのかな~って疑っちゃいます。プラットフォーム型の企業は売上高が増えても、それと同じペースでコストは増えない傾向にあるので、規模拡大は利益率を改善させます。継続的に今より利益率が10%も低下するというのはちょっと保守的過ぎるんじゃないかな~と感じます。

僕はフェイスブックはこれからも強く利益成長できると思っています。過去のCAGR52%はさすがに無理でしょうが、少なくともコカ・コーラよりは高い利益成長が可能だと思います。

マーケットは大体合理的ですが、ちょっとフェイスブック株を過小評価しているのでは?と感じます。

このようにマーケットの判断を補正したいです。

フェイスブックの実力を考えれば、PER21倍はちょっと低すぎるのではと思います。フェイスブック株はやや割安ではないか、というのか今の私の考えです。

ただ、ウォールストリートジャーナル紙は暴落後もフェイスブック株は割安ではないと言っています。政府の規制強化リスクやイメージダウンによるユーザー数の減少リスクを考えれば、株価暴落は妥当というのがWSJの意見です。

色んな意見がありますね。未来のことですから、誰も確実なことは言えません。未来は常に不確実。その不確実性がリスクであり、リスクがあるから株式投資は利益を生みます。リスクを楽しんで受け入れることができないと、株式投資なんてやれません。

どうでしょうかね?

Hiro(素人個人投資家)の意見:フェイスブック株は割安。

WSJ(権威ある経済専門紙)の意見:フェイスブック株は割安ではない。

ま、普通に考えて後者を信用した方がいいですよねw。

自分で考えて判断するのが一番ですが、どこかの情報源を頼りにしたいならHiroよりWSJでしょう。

ってことで、フェイスブック株は暴落で割安に見えるものの慎重に取り扱った方が賢明のようです。

私はWSJが何て言おうと、フェイスブック株は割安だと思いますけどねー(頑固)。

暴落直後に買い増しました。強い味方がいて下さって嬉しい限りです!

財務上のことについては、正直、こちらのブログなどで表面的な部分をチェックしているだけです。

ただ、やはり世界的な独占企業は、長い将来に渡って安定的な成長をすると思っています。

ピーター・ティールではないですが、競争相手が少なく、より強い立場の企業に投資したいと思っています。

フェイスブックのライバルって表れようがないと思います。

ベライゾンのように巨大投資でインフラを提供しているわけではありませんが、ユーザー数が20億人にも上るアプリはもはやインフラと言って差し支えないと思います。

個人情報問題を受けて登録を解除したなんて話は少なくとも私の周りでは一切聞きません。

これからもフェイスブックを利用する人は増え続けると思います。

予想PER21倍はさすがに落ち過ぎかな~というのが個人的な印象です。

今後の決算内容(MAUだけでなく利益率も)を注視していきたいです。

同感です。Amazon、Googleと同様にもう社会インフラかなと感じています。

他に比べれば…と、基本的にはetf中心のポートフォリオながら、Facebookを買っています。

懸念はリセッション入りがちらつく点ですが、下落したら積極的に拾う予定です。

私はアマゾン、アルファベット、フェイスブックいずれにも投資していません。

それが自分の投資リスクだと感じています。

ちなみにフェイスブックですが、WSJは「割安ではない」という意見でしたがバロンズは「割安だ」という意見でした。

外れる時もありますが、バロンズの意見はかなり参考になります。

まあ色んな意見がありますが、きちんと利益が出ている銘柄をほどほどの価格で買えばちゃんとリターンは付いてくるものです。

今のフェイスブックはその条件を満たします。