株価=EPS(一株当たり税引き後利益)×PER

長期的に株価が上がっていくためにはEPSが長期的に成長していくことが欠かせません。

EPS=税引き後利益 / 発行済み株式総数

EPSを増やすには

・利益を増やす

・発行済み株式数を減らす

のどちらかあるいは両方が必要です。

利益の絶対額が増えていくことも重要ですが、意外と忘れがちなのがEPSの分母たる発行済み株式数。発行済み株式数がグングン減少している企業は「買い」と言えます。逆に発行済み株式数が増加している企業は要注意です。

もちろん、ステージによって判断は異なります。テスラのようなPER3桁の成長企業は発行済み株式数が増えていてもさほど問題ではありません。

一方で、アップルやマイクロソフト、ジョンソンエンドジョンソンなど還元ステージにある超大型株の場合、基本的に発行済み株式数は減少傾向にあるものです。

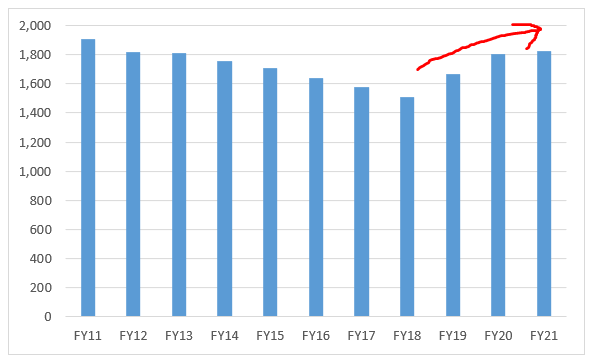

さて、以下はウォルトディズニー(DIS)の発行済み株式総数の推移です。

(単位:百万株)

(データソース:Morningstar)

手元にデータがあるFY11移行、ディズニーの発行済み株式総数は減少傾向にありましたが、FY19から一転増加しています。

ディズニーほどの優良企業ですから、既存株主の利益を希薄化させる増資なんて一度も実施していません。

にもかかわらず株式数が増加しているのは、ストックオプション(SO)の行使によるものです。経営者や従業員に付与されたSOが行使された結果株数が増加しています。

ただこれは2019年以降に限った話ではありません。株価連動型の報酬が多い米国企業では株式報酬自体はごく普通のもので、ディズニーでは2018年以前もSOの行使はあったはずです。

それでも2011年~2018年まで株数が減少してきたのは、SO行使を相殺して余るほどの自社株買いを実施してきたからです。

ディズニーはコロナ禍を受けてFY19から自社株買いをほとんど行っていません。21年度に至ってはゼロです。よって、SO行使による影響を相殺させることすらできず株数が増加しています。

発行済み株式総数が増加すればEPSが下がるので株式価値にはマイナスです。

ディズニーの場合、ストリーミングサービスに投資するために株主還元を控えているというのもあります。ここ3期間は特殊です。業績が回復したらまた株数も減少傾向に戻るでしょう。

しかし、短期的には過去にないほど苦しい状況になっていることがわかります。20年度は最終赤字でした。21年度の業績もまだ回復途上といった感じです。オミクロン株の影響も気になるところ。

ウォルトディズニー(DIS)の株価は12月2日時点で142ドル。コロナ暴落直前とほぼ同水準にまで落ちてきました。Disney+の加入者増加ペースは最近でこそ鈍ってきたものの、全体としては当初予想を大きく上回る勢いです。気になる銘柄です。