ディフェンシブ株という言葉があります。景気循環に関係なく安定した業績を継続して上げることができ、配当もそう簡単には減らさない銘柄です。生活必需品やヘルスケア、通信セクターの銘柄に多く存在します。

歴史を振り返るとディフェンシブ株の長期パフォーマンスが高かったことが知られています。医療機器大手のアボットラボラトリーズ(かつての新薬部門は現在はアッヴィとして分社化)や、コカ・コーラ、ペプシコなどです。

なぜ、ディフェンシブ株の長期投資リターンが良いのか?

これは実は結構興味深い問題で、少なくとも過去はそうだったとしか言いようがありません。

今後もディフェンシブ株が市場平均をアウトパフォームするのか確信はできませんが、やはり常にキャッシュを稼ぎ続けることができる企業というのは長期投資対象として魅力的なのは間違いありません。ディフェンシブ株をホールドして配当を再投資していくというのが、基本的な私の投資スタイルです。なるべく四半期損益が大きくブレない企業が好みです。

FANGのディフェンシブ性を判定してみた

さて、2018年もS&P500指数を牽引するのはFANGたちです。

F: Facebook

A: Amazon

N: Netflix

G: Google

FANGは今のところすべて無配なので、有配企業にしか投資しない方針の私はFANGには投資してません。しかし、いつか配当を出し始めたら、様子を見ながらFANGに投資することも検討します。無配企業もいつかは必ず配当を出すようになります。バークシャーは例外中の例外です。特にFacebookとGoogle(アルファベット)の2社は還元ステージが間近に迫っているように感じます。

FANGのディフェンシブ性ってどんなもんだろうか?ってふと思いました。いくら配当を出し始めたとは言え、ディフェンシブ性が低い銘柄はなるべく避けたい気持ちが強いので。

ってことで、FANGのディフェンシブ性を考えてみました。

フェイスブックとアルファベット(グーグル)のディフェンシブ性は中の上くらいかな

先ず、フェイスブックとアルファベット(グーグル)について。この2社は一緒くたに考えてもいいかな~と思います。両社とも広告ビジネスが主な収入源であり、かつ巨大なプラットフォームを保持しているという点が共通しているからです。

どちらも広告依存度は高いです。フェイスブックの売上高の98%は広告収入、グーグルは売上高の88%が広告収入です。

両社ともディフェンシブ性は比較的高いですが、コカ・コーラやプロクター&ギャンブルなどの生活必需品を提供する企業ほどではないかな~という印象です。景気が悪くなると、どの企業も広告予算を絞るでしょうから、それはフェイスブックとアルファベットの売上高を減少させます。

とは言え、数十億人のユーザーを抱えるSNSサイトのフェイスブックとグーグルの検索プラットフォームへの広告露出を大幅に減らすことは難しいと思われますから、リセッション時でも赤字になるほど業績が悪化するとは思えません。

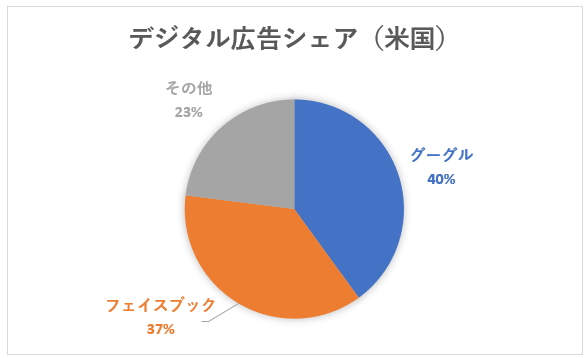

米国のデジタル広告市場は約120億ドル(2016年実績)で、うち77%がグーグルとフェイスブックです。寡占状態です。アップルやアマゾンもデジタル広告分野への進出を目論んでいますが、先頭を走る2社を追い越すのはちょっと無理があるでしょう(アマゾンは油断できませんがね)。

(WSJの記事をもとに、Hiro作成)

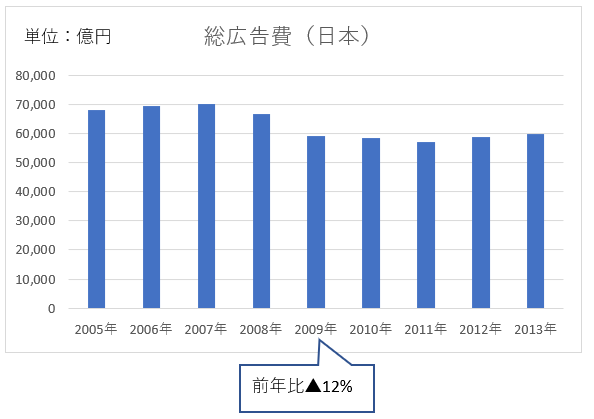

もっとも最近のリセッションである2008年のリーマンショックの時、企業は広告予算をどれくらい減らしたんでしょうかね?

私のググる能力の限界(というか言語能力の限界)のせいで、日本のデータしか拾えませんでした。まあ、参考にはなるかなと。以下は電通が公表している国内の広告費推移を私がグラフにしたものです。

やはり景気悪化の影響を受けて2008年当たりから広告費は減少してました。2009年には前年比で12%も落ち込んでいました。これは結構なインパクトです。

広告予算は事業継続に必須とは言い難い面があるので(マーケティング費用は重要とは言え)、世の中の景況感が悪化すると比較的早期に切られる支出項目と言えます。

とは言ってもデジタル広告市場は成長市場ですし、たとえ米国経済がリセッションになったとしてもアルファベットやフェイスブックの売上高が、10%~20%以上も急落する可能性は小さいと予想します。

ってことで、感覚ですがフェイスブックとアルファベット(グーグル)のディフェンシブ性は飲料・日用品メーカーほどではないですが、まあまあ高いかなあという感じです。

アマゾンのディフェンシブ性も中の上くらいかな~

アマゾンは米国や日本、ドイツのEC市場でシェアトップです。日本では楽天とどっこいどっこいですが、米国では圧倒的No.1です。中国ではアリババやJD.comがいるので、アマゾンのシェアはそんなに高くありませんが。

景気が悪化してもアマゾンでの日常的な買い物は減らなさそうです。アマゾンは、日用品など買い物していてあまりワクワクしない領域で強いです。そういう日用品は景気が悪くなっても、大勢の人が変わらずアマゾンで買い物することでしょう。一方で、贅沢品の買い物は減りそうです。

あとクラウド(AWS)の方は、リセッションになっても変わらずキャッシュを稼いでくれそうですよね。

ってことで、アマゾンもそこそこディフェンシブ性は高いと思います。ただPERが200倍とかなり高いので、ちょっと成長に陰りが見えただけで株価が急落するリスクがあります。

ネットフリックスのディフェンシブ性は中の下くらいかな

会費収入を取るマネタイズモデルは業績が安定します。月額1000円くらいなら、そんなに財布に痛くもないので、ちょっと給料減ったくらいでは積極的に解約するインセンティブに欠けます。惰性で登録し続ける人も多いもんです。

会費収入というマネタイズモデル自体は安定型だと思うのですが、ネットフリックスはまだウォルトディズニーのような確固たるブランド価値を築いていない状態です。これさえ出しておけばほぼ間違いなくお金を取れる、あるいは他企業からロイヤルティーフィーを取れるようなコンテンツを保有していません。スターウォーズやミッキーマウスのような。

なので、まだ今のネットフリックスはディフェンシブ株とは言えないと私は捉えています。だからって景気循環銘柄ってわけでもない気はしますが、今後30年安定してキャッシュを稼ぎ続けている姿をまだ想像できません。

ってことで、ネットフリックスのディフェンシブ性は中の下くらいかな~。

まとめ

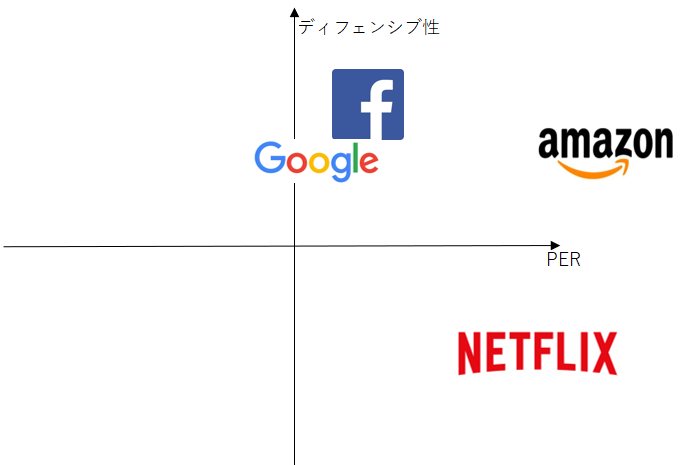

以上完全に独断で恐縮ですが、まとめるとこんなイメージです。

縦軸がディフェンシブ性です。横軸をどんな切り口にしようかな~と迷ったんですが、PERにしました。PERが高い株価急落のリスクがありますから、PERが低い方が安心して投資できます。

このグラフを以ってどの銘柄が有望どうこうと議論するつもりはないのですが、まあ個人的な整理ってことで。やはりFANGは強いと思います。株価が数年上がり続けてますが、きちんと利益・キャッシュの裏付けがあります。赤字企業なのに時価総額ウン百億円で評価される企業がたくさんあった2000年前後のハイテクバブルとは訳が違います。

ネットフリックスのディフェンシブ性は盤石とは言えなさそうですが、フェイスブックとアルファベット、アマゾンのディフェンシブ性はかなり高いと思います。

イールドカーブのフラット化が進んでおり、2019年くらいには米国経済はピークを迎えるかもしれません。タイミングはわかりませんが、景気の循環はあるものなので、いつか必ずリセッション期を迎えます。たとえリセッションになったとしても、FANGの業績はそれほど落ちないと思います。ただし、アマゾンとネットフリックスは100倍を超える高PERのため、ちょっと利益成長率が期待を下回っただけで株価が急落するリスクを抱えています。

いつも読むに値する記事をありがとうございます。最近自分で市場調査するのが億劫なので、Hiroさんの記事でまとめにしています。助かります。

定量的、客観的に調べるって大切ですよね。

世間で問題視されていることも、きちんと金額データを見ると意外にそうでもないと分かることがあります。

たとえば、日本の高齢化社会で医療費が莫大に掛かっていると言われますが、GDPに占める割合は世界でも平均以下です。

米国の情報は圧倒的に英語が多いので、英語でググれるようになりたいです。