シーゲル教授によれば20世紀後半に最も高いパフォーマンスを上げたセクターはヘルスケアセクターでした。ヘルスケア企業は多額の研究開発コストが掛かり、治験失敗により開発投資がすべてパーになるリスクを抱えています。比較的リスクの高いビジネスモデルです。

時間は掛かりながらも常に患者のためを想ったビジネスの姿勢が高い株主リターンを生みました。製薬企業や医療機器メーカーは社会に貢献し続けてきたということであり、それに応じて株主リターンも高かったのです。

健康な時は何とも思いませんが、いざ自分が病気になると健康のありがたみを心から感じるし、病院にある高性能な医療機器や薬に助けられている自分に気が付いて、世界のヘルスケア企業に感謝の念を抱きます。

しかし、私は以前21世紀はヘルスケアセクターへの長期投資にそれほど期待できないかもしれないという趣旨の記事を書いたことがありました。

世界的に高齢化が進行する中投資家の目が優良ヘルスケア企業に集まって、ヘルスケア企業の株価が相対的に割高に留まり続けるのではないかという、私の邪推によるものです。

当時は本気でそう思っていました。が、やはり所詮邪推だったかな。最近考えが変わり、やはりヘルスケア企業への長期配当再投資のパフォーマンスは高いんだろうな~って思っています。

米国の主要なヘルスケア企業とは、ジョンソン&ジョンソン(JNJ)、ファイザー(PFE)、メルク(MRK)、ブリストルマイヤーズスクイブ(BMY)、メドトロニック(MDT)、アムジェン(AMGN)などです。

これらヘルスケア企業への長期投資は報われると思います。高いリターンをあなたにもたらしてくれると思います。

なぜ考えが変わったのか?

それは「ヘルスケア企業の株価が相対的に割高に留まり続けるのではないかという、私の邪推」が誤りだったかなと今は考えているからです。

ヘルスケア企業の株価が過剰に割高のまま推移して配当再投資の効率が落ちるかも、という私の思いは杞憂だったようです。

ヘルスケア企業への長期配当再投資が報われると考えるのは、逆説的ですがヘルスケア企業の株価がきちんと下落するからです。株価がきちんと下落するから追加投資、配当再投資を通じて高い株主リターンが実現すると思います。

「株価がきちんと下落する」とはどういう意味か?

治験失敗の報道があると、きちんとガクッと株価が下がるという意味です。

そんなの当然!?

まあ当然です。そういうネガティブなニュースにマーケットが悲観的に反応するのは当然と言えば当然です。

そうなのですが、きちんと株価が下落するのは米国ヘルスケア企業の会計処理も大いに影響していると最近思っています。

具体的には、ヘルスケア企業は治験などの開発活動に掛かったお金をきちんと即時費用処理していることです。

開発に掛かったお金を即時費用処理するのは当たり前では!?

そうなんですが、、

最近日本で導入が進んでいるIFRSでは開発に掛かったコストを資産計上することも普通にあります。でもヘルスケア企業はほぼすべて費用処理しています。費用で処理するってことはぱっと見の業績が悪く見えるってことです。業績が悪いとやはり株価は下げで反応しがちです。

今米国企業は米国会計基準を適用していますが、今後仮にIFRS(国際会計基準)が適用されてもヘルスケア企業の開発費の会計処理は大きく変化しないと思います。つまり費用処理を続けるだろうということです。

会計は5つの要素で成り立っています。

資産、負債、純資産、費用、収益です。

資産は費用性資産と貨幣性資産に分かれて、費用性資産は必ず将来の費用になり・・・、開発コストも費用性資産としてBSに計上して一定の期間で償却して費用に・・・

・・・

な~んて、急にこんな小難しい用語一杯並べても眠くなるのは自分の実体験としてわかっております。

たまに読者様から「私の知識不足でHiroさんの記事の意味がわからない時が・・」とご謙遜のコメントを頂くことがありますが、間違いなく私の説明力不足です。米国株に投資をされている方は一定の教養があり、一般リテラシーの高い方ばかりだと感じております。そんな優秀なあなたが理解できないなら、他大勢も理解できないでしょう。そんな文章を書いている私が悪いのです。

だいたい、会計士とか弁護士のような専門家連中は、テクニカルターム盛りたくさんで小難しく表現することを格好いいと思っている節があります。昔の私のように。

開発費用はIAS38号57項に規定された以下の6要件を充足した場合は資産化する必要があり・・・云々かんぬん。

とか言われても眠くなるのが普通の人間です。それが普通です。楽しくないと覚えないのが普通です。会計士試験とかは合格した後の高い給料に希望を抱けるから、嫌々でも頭に詰め込むだけです。楽しみながら勉強している人なんてほぼいないでしょう。

そこで!

ちょっとだけ、たとえ話を挿入してみました。(分かりにくいたとえだったら申し訳ないのですが、、)

あなたはヨーロッパに旅行に行ったことありますか?

フランスに行ったことありますか?

あなたはフランスに行くとします。行くことにして下さい!(笑)

航空会社はエールフランスを利用します。

あなたには2つの選択肢があります。直行便かドバイ乗継便か。

直行便は乗継ぎが不要で楽ですが、料金が割高です。

乗継便は時間が掛かるけど、料金が割安です。

どちらも目的地のパリには行けますが、直行でパリに行くのか、一度ドバイを経由してパリに行くのかで道筋に差があります。

ドバイを経由していくのか、直接パリに行くのか。

あなたはどちらが好きですか?

お金を気にしなくていいなら直行便を好む人が多いでしょうか。人によっては1回の渡航時間が短い乗継便の方が好きな人もいるようです。

このように、同じ目的地に行くにも経路って複数あるものです。

(たとえ話ここまで)

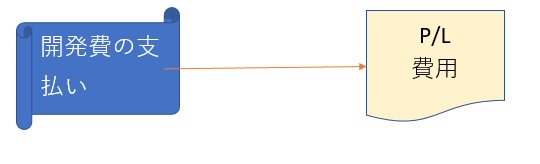

会社が開発のためにお金を払ったら、それは当然費用になります。そこは、当たり前ですね。

米国会計基準や日本会計基準では、開発費を払えば基本的に即時費用化です。選択肢ありません。

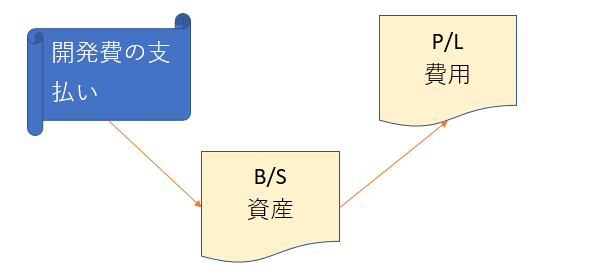

でも、IFRSではその費用に行くまでに2つの経路があるのです。

①直行便と②乗継便です。

①直行便は開発のためのお金を払ったら、即損益計算書に費用計上します。

②乗継便は開発のためのお金を払ったら、一度バランスシートの資産勘定で乗り継ぎしてから、損益計算書で費用計上されます。

②乗継便ケースでの、「バランスシートの資産勘定で乗り継ぎ」とはどういう意味でしょうか?

なぜ開発費の支払いが資産になるのでしょうか?

さっきから開発開発って言っていますけど、具体的には何でしょう?

これは平たく言うと、開発担当社員への人件費です。ただのお給料です。開発に携わっている社員へお給料を支払ったらそれを人件費と呼ばずに、開発費と呼んでいるだけです。開発費とは人件費と同じです。(もちろん、開発には人件費だけでなく研究材料の購入費用や外部への委託試験費などもありますが。)

なぜ社員へのお給料を費用ではなく資産にすることができるのでしょうか?(乗継便パターン)

お給料の支払いって会社にとってはもちろんキャッシュアウトです。お金が会社から流出します。

それを資産計上?

なぜ?

それは、そのままですが開発とは会社にとって資産価値があるだろう、という考えです。

企業は研究開発を継続して行っているから競争力を維持して、業績を伸ばし続けることができます。アップルのiPhoneは毎回進化していますが、あれはアップルが開発担当者へ多額の給料を払って開発活動を促進しているからです。研究開発があってこそiPhoneは買い替え需要を取り込んで売れ続けるのです。

開発員への給料の支払いは将来の売上向上に貢献しているんだから資産だろ!というわけです。

そんなこと言うなら営業マンへの給料だって資産計上だろ!という反論もあるんですが、それは基準が認めていません。

あくまでも開発費用だけが資産計上を認められています。

開発費の会計処理は以下の2パターンがあります。

①払ったらすぐに費用(直行便)

②払ったら一度資産計上して、そのあと徐々に費用化していく(乗継便)

①直行便

②乗継便

どちらも最終的には損益計算書の費用になる点は同じです。

でも①は即時に費用処理されるのに対して、②は徐々に費用処理されます。徐々にというのはケースバイケースですが概ね5年ほどでしょうか。

どちらも最終的に費用処理されるのは同じですが、、投資家により大きなインパクトを与えるのはどちらでしょうか?

それは①です。

①はいきなりドカッと開発費用が1会計期間の費用で処理されるんで、その期の業績を悪化させます。それは投資家心理に影響を与えます。

②もいつかは費用処理されるのですが、ゆっくりなペースなので投資家に与える影響も相対的に緩和されます。

正直言って、経営者は②乗継便を選びたい誘因があります。そりゃそうです。②は一気に費用計上されるのではなく、ゆっくり費用計上されるのですから。

もし今期が自分のCEO任期最終年だったら、、開発費はすべて資産化してしまい費用化は次のCEOの期間でよろしく!なんて考えるCEOもいるかも。。まあいるでしょうね。

でも、そんな自由に会計処理を選べるわけではありません。

②のBSを一度経由する乗継便の会計処理を選択するには、厳しい条件が色々とあります。開発費を資産として簡単には認めないよってこと。

細かいことは言いませんが、②の処理を採用するためにはその開発が高い確率で成功して将来の売上増加に貢献することを証明しなくてはなりません。

成功するか失敗するかわかならないような、不確実な開発費は②乗継便を選ぶことはできません。資産計上できません。そういう失敗のリスクの高い開発費用は①直行便しかダメなんです。つまり即時費用化です。

で、製薬企業などのヘルスケア企業はほとんど開発費を資産化することができません。②乗継便はダメだと監査法人に言われてしまいます。①直行便だけだよって。

開発部門の従業員に給料を払ったらすぐに費用処理しないといけないケースがほとんどです。

なぜ乗継便はだめで、直行便しか認められないのか?

それは製薬企業の開発は失敗のリスクが高いからです。開発途上の状態で「この開発は95%成功して会社の売上に貢献する!」なんて主張できないですよね。最終的に治験に成功して当局(アメリカではFDA、日本では厚労省)の承認が取れないと断定できません。

そんな実現可能性が曖昧な開発費用を資産としては認めません、ということです。

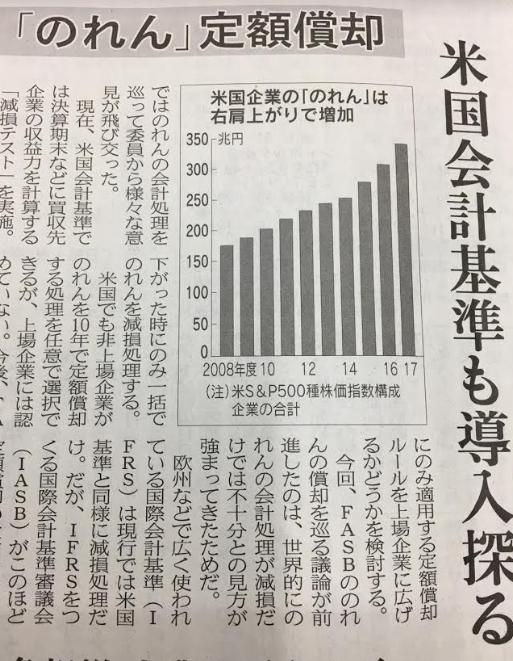

ちなみに、日本でIFRS適用済みの製薬企業で開発費を資産化している企業(②乗継便パターン)は第一三共くらいだったはずです。武田薬品、中外製薬、アステラス製薬などは開発費を即時費用処理しています(①直行便パターン)。

もう一つちなみに、乗継便(開発費を資産計上できる)が認められている業種は自動車産業が典型です。自動車のマイナーチェンジの開発費用は、製薬ほど厳しい当局承認が必要なく基本的には問題なく市場で販売できるからです。相対的にリスクが低い開発だと解釈されています。

製薬企業のCEOは多額の開発費が掛かってもそれを資産化するという裏ワザを使えません。素直に損益計算書に費用として垂れ流すしかありません。

これは投資家としては安心です。

会社が減損リスクを抱えた資産を抱えることなく、即時費用処理してくれた方が安心です。爆弾を抱えられると急に爆発することがあるので怖いです。

このように、ヘルスケア企業は多額の開発コストが掛かるのですがそれを正直に損益計算書に費用として報告するしかありません。

治験費用などは多額に掛かります。それが失敗に終わっても取り戻せません。そして、その治験費用などの開発費用はすべて費用として処理されています。

例えば、イーライリリーはアルツハイマー治療薬の治験失敗を受けて2016年10月ー12月期決算で1.5億ドルもの費用を計上しました。それに伴って株価は一時10%ほども下落しました。

治験費用の1.5億ドルを費用計上する。当たり前のようにニュース等で書かれています。でもこれはIFRSでは費用ではなく資産化する方法もあり得るのです。でも米国企業であるイーライリリーは即時費用処理しています。

だから、、ではありませんがイーライリリーの株価は下げで反応している面もあると思うんです。

会計ってキャッシュには影響を与えません。所詮どう帳簿を作るかの世界ですから。会計をどういじくってもリアルな世界は変わりません。

株価は将来配当を割り引いて算定されるものなので、企業が開発費を資産計上しようが費用処理しようが、それが株価に影響与えることはありません、理論的には。

でも理論だけで人は判断しません。

むしろ感情で判断することの方が多いと思います。

もし開発費用を資産化できれば、少なくとも決算上は利益がたくさん出ているように見えます。

投資家は決算を見て将来キャッシュを予想して株取引をしている、、はずですが、やはり見た目の利益の大小に心理的には大きくな影響を受けるはずです。

製薬企業は多額の開発コストを費用計上しているので、見た目の利益がきちんと悪化します。それを受けて株価もきちんと下落してるなと感じます。

もちろん臨床試験失敗は投資家にとってポジティブなニュースではないのですが、仮に試験に失敗してもその費用が適切にPLで費用処理されて、株価が下落するのであればそういう時に再投資できれば、ヘルスケア企業への投資リターンは向上するだろうと思います。

将来、米国企業もIFRS(国際会計基準)を適用することになる可能性もあります。会計基準を世界で統一したいというニーズは強いです。

そうなれば、開発費を資産化してくる米国企業も表れると思います。でも、IFRS適用済みの他企業の慣習に従えばヘルスケア企業はIFRSを適用しても開発費を資産化してくることは稀だと思います。支払った開発コストはまるっとそのままPLで費用処理され続けるでしょう。

ヘルスケア企業のリスクの高いビジネスが奏功していると言えます。リスクが高いから開発費を資産化できず、その開発費が正直にマーケットに報告されます。

開発費の保守的な会計処理という観点から考えると、長期的に米国企業にIFRSが適用されるとしても、ヘルスケア企業への配当再投資戦略は報われるだろうと思います。

個別株10種のメイン投資で行こうかなと思って、今絞ってますが、昨夜メール返信をさせてもらっていますが、AAPL,IBM,MSFTのITセクターでは無く、よりディフェンシブなPFEにしようかなと思い始めました。

長期投資の場合、ヘルスセクターと生活必需品セクターへの偏りはむしろOKですよね?

よろしくお願いします。

メールありがとうございます。

後で拝見しますね。

>長期投資の場合、ヘルスセクターと生活必需品セクターへの偏りはむしろOKですよね?

投資リターンという意味では問題ないと思います!

ただ、景気サイクルに応じて一時的に市場平均を大幅に下回るリターンに耐える精神力が求められるかもしれません。

特に今回の様な、金利が上昇してNYダウが最高値を更新する場面です。

生活必需品やヘルスケアも最近追いついてきましたが、未だ最高値更新銘柄は少ないです。

そういった感情要素も考える必要はあるかもしれません。

とはいえ、どちらもディフェンシブセクターであり株価変動は緩やかです。

長期で配当再投資を繰り返せば、市場平均を超えるリターンを狙えると思います。

IT銘柄もポートフォリオに加えて全く問題ないと思いますよ。

特に挙げられた3銘柄はどれも高配当で長期投資向きだと思います。

最後はKentaさんが満足して納得できればそれでOKだと思います!

P.S.

この開発費会計の記事、ちょっとわかりにくいですよね。。すみません

書き終わって自分で思いましたから。

景気サイクル勉強しました!

自分は、リターンよりリスクを抑えたほうが精神的に安定するタイプなので、ディフェンシブ株中心の方が向いているかなと

景気サイクル改めて勉強しました!

自分は、リターンよりリスクを抑えたほうが精神的に安定するタイプなので、ディフェンシブ株中心の方が向いているかなと思っています。

とは言え、良く良く考えると10種にするなら、某10種が間違いないんでしょうね。

PFEよりはJNJですかねー。

そうですね、最後はご自分の考えを貫き通されることがよいと思います。

ボラティリティを下げたいなら、おっしゃる通りディフェンシブ株中心がいいと思います!

ディフェンシブ株のいいところは、債券の代替と言われるくらいリスクは相対的に低いのに、(歴史を振り返れば)長期リターンが高いところですね~。

>某10種

メールでご連絡下さったバフェット太郎さんの10種という意味ですよね?

私もバフェット太郎さんのブログにはいつも勉強させて頂いておりますし、大変尊敬しています。

ただJNJかPFEがどちらがいいかは、これはもうわかりませんね。

よりディフェンシブな方と言われれば、やはり連続増配50年を超えるJNJでしょうか。

Kentaさんが納得される方でよろしいと思います!