IBMが7月18日に2018年度第2四半期決算を発表しました。結果は良かったです。売上高、調整後EPSともにアナリスト予想平均を上回りました。

| (4月~6月実績) | 実績 | 予想 |

| 売上高(百万ドル) | 200 | 199 |

| 調整後EPS(ドル) | 3.08 | 3.04 |

IBMの株価は決算発表翌日に3%ほど上昇しましたが、その後結局発表前と同じ水準まで戻しました。この記事を書いている23日深夜現在の株価は145ドルほどです。

まあ短期的な株価変動を気にしてもしゃーないですが、IBMのこのような株価の動きを見て、依然として投資家はIBMの将来に対して強い不安感を抱いているな~と感じました。

というのも、IBMのPERはかなり低いです。FY18予想PERは10.8倍しかありません。S&P500平均の17倍よりも遥かに低い数字です。PER10.8倍ということは株式益回りは9.3%です。2%のインフレ率を差し引いても実質で7%超のリターンが確保できる計算です。7%強というのは米国株の歴史的な実質リターンをやや上回る数字です。

つまり、IBMは今後実質利益成長ゼロ(=インフレ率相当のみの利益成長)でも過去の米国株平均以上のリターンを投資家に提供できるということです。利益が成長しなくても、株主はそれなりの投資リターンを得ることができます。

何が言いたいのかというと、今のIBM株はほんの僅かでも将来の利益成長路線を投資家に納得させることができれば、株価が急上昇する可能性があるということです。S&P500平均の17倍とは言わず、仮にPER15倍になるだけで株価は200ドルを超えます。30%超の上昇です。将来の増配期待を株価が織り込むにいく瞬間に市場に居れば、そっこーで30%もの値上がり益をゲットできることになります。

PERが上昇するとIBMの株価がどれくらい上昇するのかまとめてみました。

| PER | 株価($) |

| 10.8倍(現在) | 145 |

| 12倍 | 161 |

| 13倍 | 175 |

| 14倍 | 188 |

| 15倍 | 201 |

| 16倍 | 215 |

| 17倍(S&P500平均) | 228 |

| 18倍 | 242 |

| 19倍 | 255 |

| 20倍 | 269 |

株価は投資家の予想、期待で決まるものです。

どうやら、今回の第2四半期決算の結果程度ではマーケットはIBMが増益基調に戻るという自信を持つことができなかったみたいです。カバノーCFOが決算インタビューで「かなり長い間の中で最高の四半期だろう」と語ったにもかかわらず・・。

アナリスト予想をちょこっと上回っただけですから、この程度の株価反応で自然です、普通ならば。ただIBMのようにPER10倍台の銘柄なら、計画比で見ても前年比で見ても実績が好調なら、もうちょっと株価はポジティブに反応してもおかしないのでは・・と個人的には思います。

IBMはかつてメインフレーム事業の社会環境変化に対応できずに衰退しかけたことがありました。ルイス・ガースナーCEOの手腕によって再建を果たした経緯があります。ガースナー氏がいなければ、IBMは今のような形では存在しなかったでしょう。その頃のIBMに対する苦い経験をマーケットはまだ引きずっているのかもしれません。

非常に面白いと感じます。決算が良いのに株価が上がらないなら、割安で投資できる可能性があります。業績が着実に改善しているにもかかわらず、株価が低迷し続け、4%を超える高い配当利回りが維持されるなら、それは長期投資家にとってチャンスになり得ます。が、もちろんリスクでもあります。

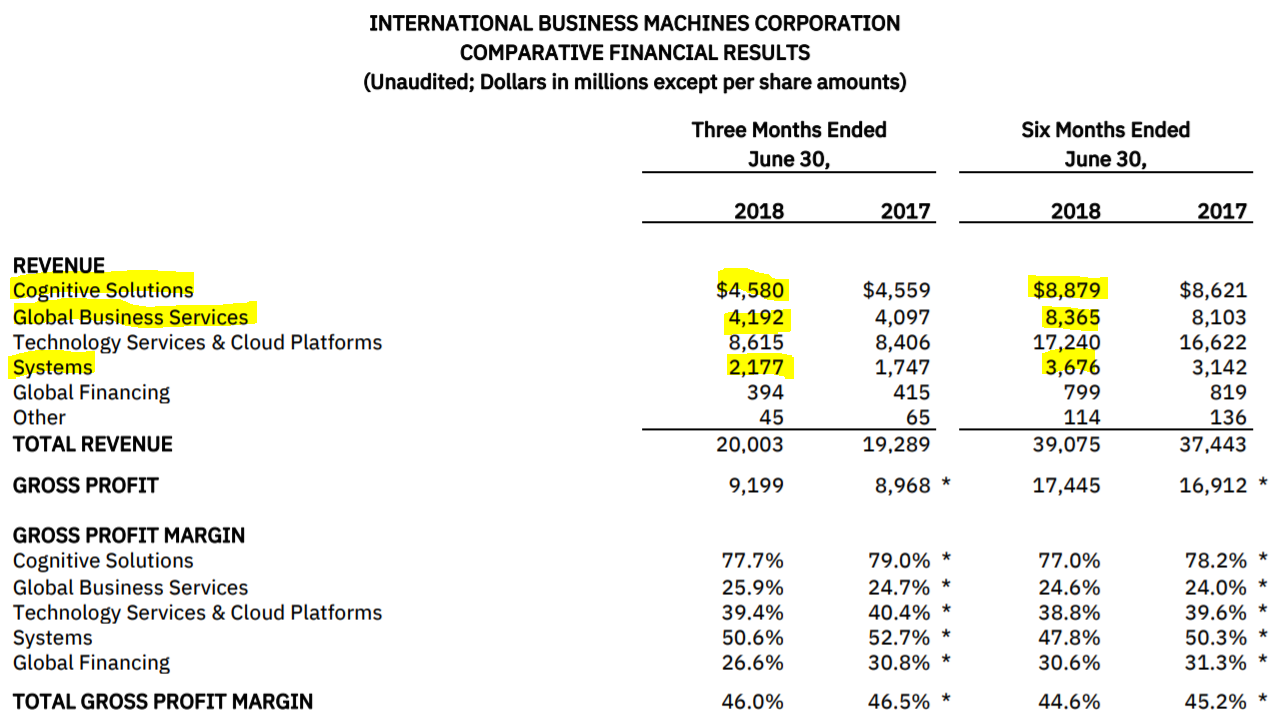

以下はIBMの第2四半期決算資料の抜粋です。

黄色で色を塗った3事業、”Cognitive Solutions”, “Global Business Services”, “Systems”の3つがロメッティCEOが「戦略的必須事業」と呼んでいる事業です。特に”Cognitive Solutions”はGP率が77%もあって非常に利幅が大きいです。

3つの事業すべてが前年比で伸びていますよね。為替の影響を除外した実質的な成長はもう少し小さいかもしれませんが。結果としては悪くない期待以上の決算です。ですが、それでも株価の伸びは緩いです。

これをチャンスと見るか、やはり依然としてリスクありと見るか、判断の分かれるところです。バフェットも売却しちゃいましたし不安感は残ります。いまいちIBMが何やってるか今でもわかんないです、私は。IBMはポートフォリオ全体の約5%を占める銘柄ですが、当面はこの水準を維持します。増やしも減らしもしません。

いつもお世話になってます。

IBMの分析をありがとうございました。

そうなんです、何故か株価が上がらないですよね。まだまだ不安要素があるのでしょうね。クラウドはライバルの方が強いとか、、

私も50万円程投資しており、配当金目当てとはいえ、何となく不安になります。

フィリップ・モリスに投資に投資を継続した場合大成功したように、

この不安に打ち勝ち、持ち続けた方が投資での成功者になると信じて投資継続します!

今後とも宜しくお願いします!

こんばんは。

決算結果がよくても株価が上がらない銘柄は、うまくいけば配当再投資が機能しやすいパターンになります。

ただ、それは将来の事業運営に対するリスクの裏返しでもあるので判断は難しいところです。

IT業界に精通していないので、あまり自信を持ってIBMをホールドできてないのが正直なところです。

過去のキャッシュフローは安定していると思っていますが。

今の5%が上限かな~と思ってます。

何となく不安になる気持ちは、株式投資に付き物ですね。それから逃れることは一生不可能だと思います。不安あっての株式利益とも言えますから。

忙しく労働して稼ぐことに比べれば、少し不安感を抱くだけでお金を稼げる(確実ではないですが)株式投資は楽ちんだとポジティブに捉えています。

こちらこそ、よろしくお願いします!

年金積立不足で窮地に陥ったGEのケースの記事を読んで、IBMも年金不足が

指摘されている記事がありました。

確か、倒産したGMも年金不足が指摘されていたような。

https://www.bloomberg.co.jp/news/articles/2018-02-07/P3SFB66S972801

本記事のJ&J、Boeing、Exxonなど歴史ある企業は、将来、退職社員に支払う企業

年金があると推測しています。

年金の積み立ては、会計のP/L上、(年金積立として)四半期毎に経費扱いされ

るものだったら、年金不足になることはないような気もしますが、なぜ?、と思い

ました。ご存知でしたら、ご教授願います。

業績が悪すぎて、年金を積み立てられない程の赤字が続くと年金不足になるのかなぁ?

記事ありがとうございます。

興味深いです。積立不足の企業多いですね。どうやって算出しているのかは分かりませんが。

おっしゃる通り、将来必要な退職金は予め会計上費用処理をすると同時に負債認識します。

(確定給付型であることが前提です。)

どの企業のバランスシートにも退職給付引当金が計上されているのが普通です。

また、年金基金へ資金を拠出もします。

積立不足が起こるのは、年金資産の運用利回りが想定よりも悪くなるケースです。

年率7%程度の運用益を前提に資金を供出してきたけど、実際の利回りがそれに届かないと年金不足になります。

会計上は実際の運用結果は一旦無視して、期待運用利回りで計算しますが、最後は帳尻を合わせる必要があります。

ただ、この記事の積立不足がどのような計算結果によるものなのか詳細は分かりません、すみません。

一般論としては、上記の通り年金資産の運用利回りの悪化が原因になるケースが多いと思います。

金利が低下して将来の年金債務の現在価値が大きくなっていることが原因かもしれません。