読者さんから頂いたコメントへの返信は夜に書くことが多いです。仕事のお昼休みにブログをやる気はあまり起きないです。ただ、コメントを読むだけならお昼休みや仕事中でも可能です。仕事の息抜きにスマホいじることありますが、その時にメールボックス確認してます。コメントはワードプレスから自動転送されるので。

先日、読者さんのコメント読んで驚きました。お昼休み、オフィスのフロアから降りるエレベーターの中で読んでたのですが、「え!」って声が出そうでした。

クラフト・ハインツ(KHC)が36%の減配を行うそうです。

読者さんコメント

その夜、株価は▲27%と大暴落しました。

確かに最近株価は低迷していましたが、ケチャップなど有名ブランドを持つ食品メーカーでこれまで利益は安定してプラス。ディフェンシブ銘柄の一角です。そのKHCが減配。しかも、SECが会計処理を調査しているという報道まで・・。

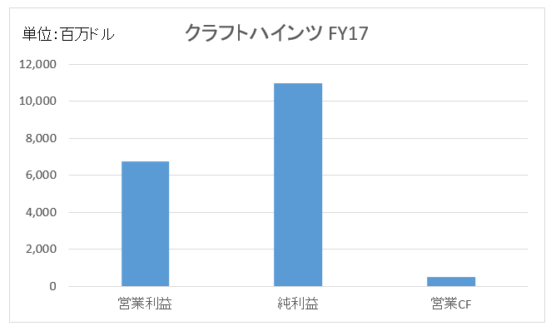

KHCの過去の財務データを見てみてると、2017年12月期決算の営業CFがかなり落ち込んでいます。営業利益、純利益はプラスなのに営業CFは異様に小さくなっています。会計上の利益は出ているけどキャッシュは小さい、これは成長ベンチャー企業などに見られる典型的な怪しい財務諸表です。

↑

営業利益より純利益が大きくなっているのは、税制改革関連の特別利益があったためです。

では、FY17のKHC銘柄分析記事で自分はどうコメントしていたのか?

とても気になりました。当時の自分が書いたことなんて覚えてないので。自分が書いたKHC銘柄分析記事を読みました。そこに、こんなことを書いてました。

FY17の営業CFとフリーCFが急落しておりフリーCFにいたってはマイナスになっています。これは年金基金への拠出と他一時コストによるもので、特に心配する必要はありません。本業は悪化していません。

Hiro

↑

え、、

「特に心配する必要はありません」とか書いてるし。「本業は悪化してません。」とか書いているし。「年金基金への拠出」ってどういうことやねん?

KHCの決算内容なんて全く覚えてないので、もう一度10-Kレポートを確認しました。特にキャッシュフロー計算書を。

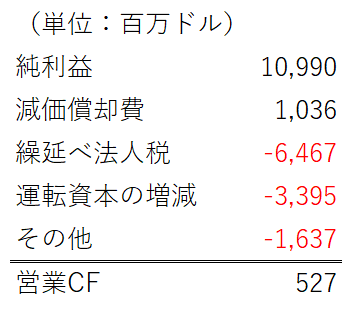

2017年12月期のKHCの営業キャッシュフローの構造は以下の通りです。ちょっと専門的です、すみません。

グラフにもした通りですが、純利益は109億ドルもあるのに営業CFは5億ドルしかありません。これには税制改革の一時要因が影響していましたが、それ以外の理由もありました。

「繰延べ法人税」で▲64億ドルもありますが、これは内容は明確です。税制改革絡みで特別利益を計上していますが、それはFY17に現金流入がない利益なので純利益から差し引きます。こうやって利益から非現金項目を調整することで営業CFは算定されます。

法人税の調整は納得、おかしくはない。違和感があるのが「運転資本の増減」で▲33億ドルものマイナスがあること。運転資本とは売掛金や棚卸資産、買掛金などです。運転資本が増えるとキャッシュは減ります。運転資本はどこの会社にもあるもの。「運転資本の増減」が営業CFをマイナスさせること自体はおかしいことじゃないです。

ただ、運転資本で33億ドルも営業キャッシュが減っているはちょっと違和感があります。何をしてるんだ。

主な要因は売掛金の増加でした。売掛金の増加によって営業CFに▲26億ドルの影響を与えています。振り返ると、FY16も売掛金の増加によって営業CFが▲20億ドルとなっています。

売上横ばいにもかかわらず売掛金が増えるということは、債権が回収できてなかったり、支払いサイトが伸びてたりしているということ。それが2期連続で起こっています。具体的に何が起こっているのか、これ以上は読み取れませんでした。

あと「その他」の▲16億ドルも無視できない規模です。10-Kレポートを読むと、「年金および退職後給付制度の拠出」という内容で15億ドルの支出があり、これが営業CFを押し下げていることがわかりました。

当時の自分もこれを見たんだろう。それで「これは年金基金への拠出と他一時コストによるもので、特に心配する必要はありません。」なんてことをブログに書いたんだろう。

甘かった。これ以上突っ込んで分析しなかったです。そもそもなぜ急に年金基金へ15億ドルも拠出してるんだ。年金財政が苦しかったからか。業績改善のためコスト削減を行っているこのタイミングで、なぜ年金基金へ15億ドルも差し入れたのか。

クラフトハインツのFY17決算は明らかにアラートを出していました。営業CFは前年比▲89%のわずか5億ドルしかなく、フリーCFはマイナスでした。しかし、私はそれを見逃していました。一時的なものだろうと踏んでいました。

会計上の営業利益は67億ドルでむしろ前年比プラスだし、粗利率も改善していることから本業は好調。ただタイムラグ(売掛金の回収タイミングと年金への前払い)で営業CFが一時的に減っているだけ。そう思ったんだろうな。ダメだ。甘かった。反省してます。

もっとシンプルに財務データを見ることが大事なんだと思いました。やっぱ営業CFが前年比で▲89%にもなっていたら、それはおかしい。いくら運転資本増加や年金関係でキャッシュが一時的に流出しているとは言え、急に営業CFが例年の半分以下になるなんて普通はない。うちの会社でもそんなことない。

バフェット銘柄だし伝統的な食品ブランドだし、何だかんだ言って業績は立ち直るだろうと思っていました。FY18はFY17の反動で営業CFが増えるだろうって踏んでました。甘かったです。分析ミスでした。

優良企業ばかり銘柄分析をしているものだから、ちょっと先入観を持ちがちです。「利益が大きく減ってるけど、どうせ特殊要因だろ」という先入観です。で、実際に税制改革などの特殊要因があることが多いです。特に最近は。でも、実際に業績が悪化していることだってあるかも、という前提をちゃんと持たないとダメだ。そう思いました。会計上の利益ならまだしも、キャッシュフローが低迷してたら素直に怪しまないと。

もっとシンプルかつ客観的に財務データを見るように心がけよう。今回のKHC減配を見てそう思いました。下手に会計知識があるもんだから、10-Kレポートの注記とか読んであーだこーだ特殊な会計処理を詮索しちゃいます。そういうテクニカルな内容を把握することも大事かもしれないけど、もっとシンプルに粗利率、営業利益(率)、営業CF、フリーCFの推移を見ることの方が大切です。

FY17のKHC決算は粗利益、営業利益は問題ないように見えるけど、営業CFは明らかに違和感がある。それを「どうせ特殊要因だろ」と思わずに、真摯に受け止めるべきでした。

初心を忘れず、基本的な財務データをしっかり追っていこうと思います。ゼネラルミルズやIBMなど業績に不安を抱いている銘柄がポートフォリオにあります。営業利益や営業CFが変調をきたしてないか、きちんと決算をウォッチしていきます。で、鼻っから永久ホールドを決めつけるんじゃなくって、必要な時は売却しないと。

売却って難しそうだな・・。ちょっと営業CFが落ちるくらいじゃ、売却の決断まではできなさそう。結局ホールドしそう。赤字転落や減配といった大きなイベントが起きるまで、なかなか売却できない気がする。そういう銘柄は多分含み損になっている可能性が高く、その損失を確定させるのが嫌だという心理が売却を妨げる気がします。

とにかく先入観を持たず、銘柄に愛着を持たず、客観的に数字をチェックして必要な時は売るように努力する。あと、今更だけどしっかり分散投資します。

FY17のKHC銘柄分析の内容はクソでした。もう少し客観的に数字を見るようにします。

(参考記事)

KHC銘柄分析

KHCホルダーです。

決算は酷かったですね。

前回から営業CFが下がっているなと思っていましたが、どうせ税金のせいだろと甘く見ていました。

ちょうどポートフォリオ改造中で、KHCの割合を下げたかったのですが、

含み損だったのでタッチできず、ナイアガラ状態です。

個人的には感情的に損切りがなかなかできないので、

自信が持てない銘柄は最初からやや少なめにするのがいいんでしょうね。。

今回の急落のおかげでタバコ銘柄群が全体の30%を超えてきましたが、

これまた含み損でタッチできず。。なかなか悩ましいです。

税制改革の影響もあってFY17の決算は見づらかった面がありますよね。

純利益が大きくなるのは税務影響でしたが、FY17は営業利益も順調でした。

まさかFY18決算がこれほど悪くなるとは予想できません。

まあ、FY18は100億ドル以上も減損やってるから利益が減っているわけですが、減損はある程度会社で計上タイミングをコントロールできます。

減損+減配で一度膿を出しきって、再生を図るということだと解釈しています。

含み損の銘柄をタッチできない気持ち、よくわかります。

私はシュルンベルジェとIBMを放置しています。

見て見ぬふりというか。。

「せめて買い値まだ戻ってから売却したい」という典型的な心理問題に陥っています。

下落局面で買いを入れるほど、両社のビジネスに精通してないですし。

お久しぶりです。

以前コメントさせていただいた大学生です。

クラフト・ハインツはパッと見の業績で心惹かれるものがなかったので投資候補にしていませんでしたが、まさかバフェット銘柄でここまで業績が悪化して暴落したのはびっくりです。

最近は証券アナリストの勉強をしており、この記事のような専門性が一歩進んだ記事がますます楽しく読めるようになりました(笑)

今回のハインツも「営業CFの悪化は業績悪化のアラート」という典型的なパターンで、改めて財務諸表の大枠だけでも抑えておくことの大事さを痛感しました。もっとも、業績悪化が表面化する半年・1年前に的確にそれを見抜くのはとても難易度が高いことだと思いますが…。

我らがヒーロー・バフェットですが、最近の投資成績はなかなか思うようにいっていないのかと少し心配になります。IBMといいハインツといい。アップルも個人的には有望だと思いますし、自分も投資していますが、上手くいくかは未知数で、少なくとも現段階ではまだ成功とは言えないのかなと思います。

こんにちは。お久しぶりです。

バフェットが一番驚いているかもしれませんね。

米国の金融商品会計基準が変わって、バークシャーはKHCの含み損を純利益に反映させることになります。

今回の様な下落では、きちんと利益に反映できてむしろ良いと思います。

一方でアップルは1月以降上がっているので、結局相殺できるかもしれません。

証券アナリストにも会計や簿記ありますね。

キャッシュフロー計算書が簡単にでも読めると楽しくなります。

営業CFの計算は間接法を使っている企業が大半ですが、直感的には理解し難い面があります。

それにしても、KHCは2年連続で売掛金が大きく増加しフリーCFを減らしていますが、これが何を意味しているのか気になります。

FY18決算も後日チェックしてみます。

減配の1年前FY17にアラートは出ていましたが、「一時的なものかな。」「もう1年くらい様子を見てみようかな。」と思いがちです。

バフェット銘柄という安心感もあります。

事前に見抜いて売却するのはかなり難しいです・・。

バフェットは最近、金融銘柄にガンガン投資しています。

あと航空株にも。

バフェットには今のマーケットがどう見えているのか、、すごく気になります。

ナイスクソです!

自分の失敗を隠さずに晒せる人は

なかなか大したもんです。

これからも分析記事も雑談も楽しみにしていますよ。

遅ればせながら、損益回復おめでとうございますー。

私はまだマイナスですー 笑

セクター偏ってるとなかなか回復しませんね。

ブログに公開している以上、隠したくても隠せませんから(笑)。

分析記事は主観的な意見はなるべく控えて、客観的な事実の描写に留めた方がいいかなと思いました。

少しは自分の意見も混ぜたくなりますが。

「特に心配する必要はありません」というコメントはちょっと安易でした。

以前「セクター分散なんて要らないかも」という記事を書いたんですが、やっぱある程度は必要ですかね。

私は生活必需品セクターが多すぎるのが悩みです。

鳥の目、虫の目、魚の目と言われますが、投資家には鳥の目が1番大切かも知れませんね。バフェットも、正確に間違うより、概ねに正しく理解することが重要だ、と言っていますしね。

キャッシュとキャッシュフローがバーンとある割に、謎の費用と損失計上でガーンとボトムが低い会社の方が長期的には投資家にとっていいかもしれませんねw

鳥の目大事ですね。

会計士1年生の時に先輩に言われました。

細かいバック計算データの正確性チェックはいいから、全体として企業の粗利率などのPL推移がおかしくないかチェックしろと。

投資家としても同じ目線が必要なのだと思います。

>キャッシュとキャッシュフローがバーンとある割に、謎の費用と損失計上でガーンとボトムが低い

最近アップした銘柄分析の中では、中国のJDドットコムがそうなってました。

KHCとは逆で買掛金が増加し、それが営業CFを増やしているのです。

良い意味で謎でした。

クラフトハインツは私も一時期保有を真剣に検討し、私からHiroさんに分析をお願いして記事にしてもらった経緯があったので(覚えてますか?)、今回の減配は衝撃的でしたね。

当時の私はせっかく分析してもらいながら「バフェットプレミアム」が気になったので購入しませんでしたが、いわゆるバフェット銘柄でもこういうことってあるんですね。バフェットが買っているからといって安易に手を出すのは危険だということを思い知らされました。

クラフトハインツは強いブランド力で今後も製品の販売は安泰かと思っていましたが、消費者の嗜好の変化がここにきて現れてきたのでしょうか。他の銘柄にもこうしたことが起きないか気になりますね。

ローンウルフさん(当時のジグゾウさん)からの依頼でしたか、クラフトハインツって。

すみません、もうそこまで覚えてませんでした。2年くらい前ですかね。

KHCは過去の財務データがなく、分析に苦労したのを覚えています。

バフェットが売却して「バフェットプレミアム」が剝がれたら、さらに下落する可能性もありそうです。

バフェットが今何を思っているのか、気になります。

>他の銘柄にもこうしたことが起きないか気になりますね。

「食品に対する消費者の嗜好の変化」としばしば言われますが、具体的にどういうことかいまいちピンと来ず投資判断が難しいです。

アルコール離れ、健康志向というのはわかります。

にしては、飲料メーカーは食品メーカーより健闘しているように見えます。

伝統的なブランド以外にも、色んなメーカーのブランドをネット等で探せるようになったということでしょうか。

KHCの業績が低迷した本質的な理由が今ひとつピンと来てなくて、自分が投資しているペプシコやゼネラルミルズへの影響を計りかねます。

難しいです。

Hiroさんのお人柄がよくわかる記事だと思いました。

誰でもミスをするものですから、きちんと訂正することは大事ですね。一読者のお願いとしては、これからも会計士の資格をもつ立場から、分析・主観的な意見を発信していただければ幸いです。

今後もブログを楽しみにしています。

ありがとうございます。

分析ミスもありますが、ちょっと記事作成が適当だったかなというのが一番の反省点です。

一つ一つの記事を丁寧に作り込んでいくようにしたいです。

銘柄分析は毎年アップデートしているので、都度改善していきたいです。

銘柄分析はエクセルでやってるので、仕事の延長みたいな感じです。休日に仕事しているような錯覚を覚えます(笑)。

拙い記事だらけですが、今後ともよろしくお願いします。

Hiroさん、こんにちは。ししです。

僕も2018年1月にKHCを購入したことがありましたが、同年5月にKHCを全株売却しました。米国株は基本的にはbuy and holdを徹底していましたので、唯一、売却した株になります。もちろん、実損確定です。

売った直後に株価は10数パーセント回復しましたが、結果、当時の判断は誤っていなかったです。購入の時は…正直、同社の財務問題は気づいていたのですが、株価が若干落ちてきたための衝動買いです。

食べ物に関する企業は消費者ニーズの確保が重要であり、先進国を筆頭に、消費者の消費行動が変わっている中、KHCは消費者離れを食い止められ無かったのでしょう。

やはり、財務体質は株式投資に於いて重要なポイントですね。

いつも有益な財務分析をして頂いてありがとうございます!

ししさん、お久しぶりです。

食品関連のお仕事をされているだけあって、KHCにも投資されてたんですね。

実損確定で売却したのは素晴らしい判断でしたね。

有名な食品ブランドですし、ここまで業績が低迷すると予見するのは難しいです。

>先進国を筆頭に、消費者の消費行動が変わっている中

やっぱり、そうなのか。

業界人のししさんがおっしゃると説得力あります。

個人的なことを言うと、私の食生活はほとんど変わってません。

なので、世界的に消費者の「食」のニーズが変わっているという事に対して、あまり実感が湧かないです。

経験、体験がないと投資判断も難しいなと思う次第です。

経験、体験がなくとも数字を見れば、ある程度のことはわかります。

きちんと決算を客観的な目で確認する、という基本をしっかりやっていきたいです。

はじめまして。営業キャッシュフローの解説ありがとうございます。KHCは、以前はQQQ構成銘柄の高配当食品銘柄として、何度も購入の誘惑にかられました。営業キャッシュフローの落ち込みの原因がいまいち腹で納得できず、気になってました。私は、米国食品銘柄は、PEP、GIS、ADMを所有してますが、KHCは外野での見物になりそうです。

はじめまして。

KHCでナスダック構成銘柄だったんですね。知りませんでした。

ハイテク中心ですが、食品株も若干ありますよね。ペプシコなど。KHCもそうでしたか。

>いまいち腹で納得できず

そこ大切ですね。

自分が納得して買わないと、追加買い増しや売却の判断も難しくなります。

米国株マーケットには優良株がごまんとあるので、腑に落ちない銘柄を敢えて買う必要はないですものね。

と言いつつ、私はこれまで根拠薄い状態で投資したこともあります。

優良株の減配を見ると、色々と考えさせられます。

個別銘柄の分析は難しいですね。

私も個別銘柄に投資していたら、バフェット銘柄という理由だけで買っていたかもしれません。

S&P500を構成する他の銘柄でも、今回のように営業キャッシュフローが大きく落ち込む企業が出てくるかもしれませんが、他の優良企業がカバーしてくれるから大丈夫(これも先入観かも)と思いたいです。

本日1557を2株買い増しました。3月の配当取りに向けて少し保有数を増やしていくつもりです。私も配当好きなので(笑)

1557はアメリカ株に投資している実感がありませんが、今の私にできるベストな方法だと信じています。

個別株は分析も難しいし、リスクも相対的に高いです。

いくら過去の財務データが優良でも、大事なのは未来ですから。

最近バフェットはオラクルに投資したけど、すぐに売却しました。

「オラクルのクラウドビジネスの未来が完全に理解できないと思い、やはり手仕舞うことにした」とのこと。

ビジネスの未来を見据えるって難しいです。

S&P500などのETF分散投資は安全ですね。

おっしゃる通り、他の企業がカバーしてくれます。

1557積立頑張ってください~。