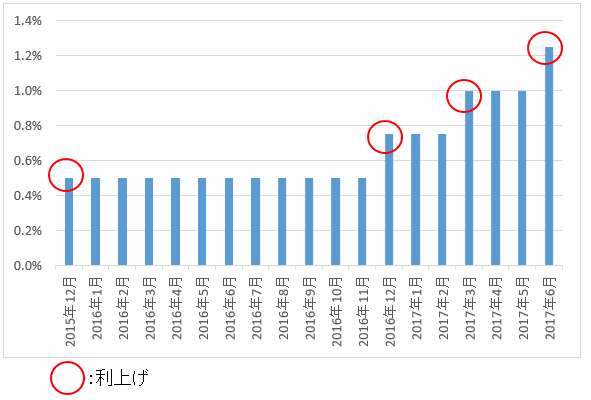

米国では、リーマンショックに対処すべく2008年12月に政策金利(FF金利)の誘導目標を0.25%にしてから、2015年末までずっといわゆるゼロ金利状態でした。FRBは2015年末から利上げを開始しました。それから今(2017年9月)まで、4度利上げをしています。

2015年12月からの米政策金利推移をグラフにしました。

ご覧の通り、2016年12月からは3か月毎に利上げを続けています。米国経済は順調に推移しているというFRBの判断です。

ご覧の通り、2016年12月からは3か月毎に利上げを続けています。米国経済は順調に推移しているというFRBの判断です。

インフレ率がやや低迷していることから、5回目の利上げが9月のFOMCで実現する可能性はほぼゼロのようです。早くて12月、現実的には来年2018年となりそうです。

FRBは利上げに先んじて、4.5兆ドルにまで膨らんだバランスシートの縮小を開始する予定です。FRBはゆっくりとバランスシート縮小を進めると言ってますが、初めての試みでありこれが特に債券市場にどのような影響を与えるか投資家は注目しています。JPモルガンのダイモンCEOは、「人々が考えているよりもやや混乱を来す可能性がある」と不安視しています。一方で、ボストン地区連銀のローゼングレン総裁は、「恐らくさほど大ごとにはならないと確信している」と語っています。

さて、利上げは銀行ビジネスにはポジティブに作用します。(商業)銀行は簡単に言えば、預金を調達して、その資金を貸出等で運用することで利益を得ています。預金金利以上の運用利回りを得ることができれば、理論上は利益が出ます。金利が上昇して、預金金利以上に貸出金利が上昇することで銀行の収益力は高まります。

預金は私たちにとっては資産ですが、銀行にとっては負債です。雀の涙ほどの預金利息は私たちにとっては収益ですが、銀行にとっては費用です。銀行はなるべく預金利息を払いたくないと思っています。でも、あまりに預金利息を下げ過ぎると、預金が他行に逃げてしまうのでバランスを考えて経営しています。

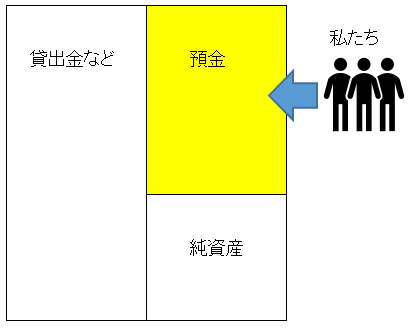

銀行のバランスシートをもの凄くざっくり図示してみます。

こんな感じで、私たちが預け入れた預金は銀行のバランスシートの右側負債の部に計上されます。

こんな感じで、私たちが預け入れた預金は銀行のバランスシートの右側負債の部に計上されます。

銀行にとって、預金とはいつでもすぐに返却せねばならない負債です。あなたが預金を引き出そうとして「今お金がないから無理です」ってATMに断られたことはないはずです。このように、預金者の求めに応じてただちに払戻される預金を要求払預金と言います。要求されたら(必ず)払う預金ということです。

銀行にとって預金利息とは費用です。損益計算書に費用として計上されます。

通常、FRBが利上げをすれば預金金利も引き上げなくてはなりません。別に強制ではないのですが、市中金利が上昇すれば、それに応じて預金金利も上げないと預金者が納得しません。

日本の主要銀行の普通預金金利は0.0001%といったほぼ利息ゼロの状態ですが、それは日銀がゼロ金利政策を取っているからです。世の中低金利だから、国民もゼロ金利を受け入れているという状態です。というか、受け入れざるを得ない状況です。ゼロ金利が嫌なら株式などに投資するしかありません。

利上げは銀行の預金金利を上昇させることで、銀行の収益を圧迫する要因になります。

金利が上がると貸出金の金利が上昇するのでこれは銀行の収益にプラスですが、預金金利の上昇は銀行の収益にマイナスです。

貸出金利と預金金利(調達金利)の差を純金利マージンと言います。

純金利マージンの大きさが銀行の収益性を左右します。

純金利マージンを拡大するには貸出金利が上昇するか、預金金利が下落するかということになります。ただ、両者は概ね連動して動きます。FRBが利上げを進めれば、貸出金利も預金金利も上昇します。

なので利上げがそのまま銀行の収益性を改善されるというわけでもありません。預金金利が上昇した分は、銀行の収益を押し下げます。

ここでWSJに興味深い記事があったので紹介します。

バンク・オブ・アメリカ(以後バンカメ)などの大手銀行は、利上げにも関わらず預金金利がほとんど上がっていないというのです(WSJより)。

特にバンカメの預金金利はFRB利上げ後でも、ほとんど変わっていないと報道されていました。2016年度のバンカメの預金金利は0.08%でしたが、2017年度第一四半期のそれは0.09%とほぼ横ばいです。

2016年末にFRBは0.25%の利上げをしたし、2017年3月にも0.25%の追加利上げを実施しました。普通に考えれば、バンカメの預金金利も上昇するはずです。

でも、実際は上昇しなかった。

なぜでしょうか?

WSJはその理由を2つ言っています。

預金顧客が重視しているのは、数千カ所でATMが利用できたりスマートフォンで送金ができたりといった利便性だ。

もう1つの要因は、預金残高が少ない顧客が多いことだ。あまり預金がない顧客にとって、特に超低金利環境では、より金利の高い預金口座に移しても、要する手間に見合うほど利息は増えない。

この理由、とても納得しました。特に二つ目の黄色にした文章。

あなたが預金者ならどうしますか?

金利が0.25%上昇したら、銀行間の金利を比較して口座を乗り換えますか?

口座を変えるなんて面倒くさいと思いませんか?

面倒ですよね。他行の金利やサービスを検討するのも時間掛かるし、特に金融機関のサービスを比較するのは言葉も難解で億劫です。それと印鑑の準備とか諸々の手続きが面倒です。

意識しているかどうかは別にして「時間」は立派なコストです。乗り換えに時間が掛かるってことは、消費者にとってそのサービスを使い続ける一つの大きな理由になります。

最近、楽天証券が米国株手数料をマネックスやSBIと同水準に引き下げました。私は楽天証券ユーザーなのでとても嬉しかったです。手数料引き下げ前は、SBIに口座を移行しようか真剣に検討したこともありました。でも、結局移行しませんでした。なぜかと言えば、やはり面倒だからです。楽天の口座にある資産を一度解約して、SBIに移して再度買い付けるなんて想像するだけで面倒くさいです。

なので、手数料が割高なのを承知の上で楽天証券を使い続けていました。楽天証券からすれば、そのような顧客がいることは自社の超過利益となります。同業他社と同じコストにしなくても、顧客が逃げないのですから。

同じような理由から、バンカメなど大手銀行は預金金利を上げなくても預金者を留めることができています。預金金利は上がらないのに貸出金利が上がれば、純金利マージンが拡大して銀行の利益は改善します。

モーニングスター社は、以下の5つの観点からエコノミックモートの判定をしています。エコノミックモートとは経済的な壕という意味で、この壕の幅が広いほど環境変化に負けずに長期的に利益を確保できると判定されます。

・ネットワーク効果

・無形資産(ブランド力)

・コスト優位性

・乗り換えコスト

・効率的な規模

この5つのどれが重要というランク付けができるわけでもなく、密接に関連しているところもあります。

4つ目の乗り換えコスト(スイッチングコスト)というのも、企業のワイドモートを判定する一つの重要な要素となります。乗り換えコストが低いと、顧客が簡単に自社から離れてしまい収益が落ちる可能性があります。

コカ・コーラやペプシコなどの生活必需品銘柄は長期投資に強いと言われますが、乗り換えコストという面で見れば大変弱い企業です。「今日はコカ・コーラ買うの止めて、ペプシコーラにしよう」なんて普通にあることです。日々使用する単価の安い生活必需品の乗り換えコストは低いです。だから、生活必需品銘柄を選ぶ時は圧倒的なブランド力のある企業に限定すべきだと思います。

乗り換えコストの高い製品を提供している企業としてはマイクロソフトが先ず思い付きます。私は仕事で毎日エクセルを使用していますが、他社の表計算ソフトに乗り換えるなんて考えられません。そのコストはあまりに高すぎます。社会人になってから、ずっとエクセルを使ってきて操作も慣れています。今さらエクセル以外を使えと言われても、そのソフトがどれほど優良でも乗り換えることは不可能です。乗り換えるための時間的精神的コストが高過ぎます。

乗り換えコストの高いサービスや製品を提供しているどうかは、長期投資対象を選定するうえで重要なファクターとなると思います。

金融銘柄って長期投資に向くか判断が難しいと個人的に思っています。事業内容は単純なようですが、取っ付きにくい感じがあります。永続的な収益基盤があるのかどうか素人にはよくわかりません。

サービスラインが豊富な大銀行というのは、意外に乗り換えコストという面で優位性があるみたいです。預金者が低い預金利息でも預金を引き出さない為、貸出金利が上昇した分がそのまま増益に貢献します。コンマ数%の純金利マージンの差が銀行の収益を大きく変えます。

金融セクターで長期保有銘柄を探すときは、庶民の預金をガッチリ掴んでいるかという視点を持つといいかもしれません。口座の乗り換えコストが高いという点は、バンカメやウェルズファーゴなど大手銀行への長期投資をサポートする一つの要素となりそうです。

こんばんは。

確かに口座を変えるのは面倒くさいですよね。メインバンクは現在ゆうちょ銀行ですが、潰れない限りは乗り換えることはないと思います。給与も振り込まれますし。

そう考えると金融銘柄はいいのかもしれませんね。私は最近HDVがWFCを組み入れてくれただけで満足していますが。笑

こんばんは。

口座変更って面倒ですよね。

あまり経験ないですが、仮に今から自分がメイン口座を変更すると想像したら面倒くさいなって思いました。

こういう些細な乗り換えコストがワイドモートを形成することもあるんじゃないかな~とWSJを読んでて思いました。

各ネット証券が比較的高額なアフィリ報酬を提示して、口座獲得を目指すのも納得です。

ブラックロックやバンガードなどが超低コストでETFを提供するのも似たところがあるかもしれません。

HDVにWFC追加されましたね。

昔、HDVはWFCを追加した後すぐに除外したという前科があります。

今回はそうならないようにしっかりホールドして欲しいです。

金利環境が正常化されれば、金融銘柄の一段高があるかもしれません。

確かにバンカメはドライブスルーのATMが至る所にあり、利便性が高いですね。

また、会社の指定振り込み口座に指定されていると逃げようがありません。

振り込まれた後で他行に振り替えるのも時間コストを考えると勿体ないですし。

こんばんは。

ATMのドライブスルーなんてあるのですね。知りませんでした。

クルマ文化のアメリカらしいサービスですね。

昔イギリスに旅行に行った時、ATMが人通りの多い街のど真ん中にあって驚きました。

日本だと人目の付かない場所にあるのが普通なので、ビックリしました。

敢えて人目の付くところにATMを設置することで、防犯になるそうです。

確かに、人通りが多いところで盗みを働く人はいないです。

賢いなって思いました。

会社指定だと確かに逃れられませんね。

私も監査法人時代は、三菱UFJ強制でした。

その流れで今も給与受取口座は三菱UFJです。

敢えて変える理由はないかなと思いこのままです。

普段使いは楽天銀行です。