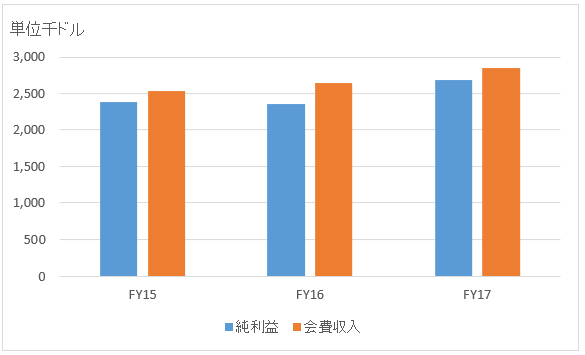

会費収入≒純利益

小売り業界で独自のポジションを確立しているのがコストコ・ホールセール(COST)です。1983年にワシントン州シアトルで営業を開始した会員制倉庫小売チェーンです。

大きな倉庫が店舗になっているのが特徴で、商品はラック上に陳列されたり、パレットの上に大量に積み上げられたりしています。お菓子、肉、野菜、ベーカリー、アルコール飲料、電子機器、電化製品、洋服と何でも揃っています。しかも低価格で消費者フレンドリーです。

コストコは消費者にとってだけでなく、投資家にとっても魅力的な企業(銘柄)です。

投資家目線で見てもっとも魅力を感じるところはコストコのマネタイズ手法です。ご存知の通り、コストコで買い物をするには必ず有料会員登録しなくてはなりません。会員になることで、いつでも全世界のコストコ店舗で買い物する資格を得ることができます。会員にならないと内部を見学することすらできません。

会費は法人会員が3,850円、個人会員(ゴールドスター)が4,400円です。米国の会費も同水準でしょう。有料会員数はグローバルで4,940万人で約28億ドルの年間会費収入があります。

この会費収入がコストコの安定経営を支えています。会費収入は「おまけ」程度ではありません。むしろ、この会費収入こそがコストコの株主利益になっています。株主利益とはつまり純利益のことですが、実はコストコは会費収入と純利益がほぼイコールです。

これはFY17までの3期間の純利益と会費収入を比較したグラフです。

毎期二つの棒グラフがほぼ同じ背丈で並んでいます。会費収入がほぼ丸々純利益になっている構造です。これはつまり、もし会費収入がなかったならばコストコの純利益はゼロということです。より正確に言うと、会費収入がなかったとしたら、今と同額の純利益を上げるためには商品の販売価格を引き上げる必要があるということです。

コストコは会費収入だけ利益として残ればいいと鼻っから戦略的に販売価格を設定している節があります。つまり、本業の小売りビジネスで利益を出すつもりはないということです。コストコは食品や雑貨を販売することで売上の大半を得ているわけですが、その売上から商品原価や倉庫賃料、人件費を差し引いたら利益はほぼ残りません。もし会費収入をコストコのPLから取り除いたら、全くもって優良企業とは言えない倒産寸前のゾンビ企業のような状態になっていることでしょう。

コストコはほぼ原価同然で販売しています。大量に仕入れて原価を安くする努力を続けていますが、安くできた分は価格を引き下げて消費者に還元しています。お客さんは安く買い物できてハッピーだから、有料会員を解約することなく毎年更新してくれます。会員更新率は北米(米国、カナダ)では90%を超えています。顧客のロイヤリティが上がることで、コストコの利益の源である会費収入は盤石なものとなります。

安定した会費収入。コストコは小売り銘柄随一のディフェンシブ性を誇る

このコストコの経営手法は大変うまいな~と思うわけです。会費収入と純利益が見事に一致してるもんだから、「ああ、経営陣は初めから商品販売自体で儲けるつもりはないんだな~」とPLを眺めていて思いました。

大量に仕入れて大型店舗で安く販売するというのは、正直そんなに斬新な発想というわけでもありませんよね。ディスカウントショップは昔からあります。コストコのすごいとこは、ビジネス自体の革新性ではなく、マネタイズ手法の革新性だと思います。安値が売りの小売り企業で顧客を有料会員だけに絞るって発想は、なかなか出てこない気がします。有料会員限定と聞けばどこぞの高級ブティックといった印象を抱きます。

「会費で儲ける」という発想がコストコのすごいとこだと私は思いました。会費収入を「営業外収益」程度にするんじゃなくって、それが丸々純利益になるくらいガッポリ取る(と言っても年4000円という安さ)。で、会費を払ってもらう分、商品は安く提供してお客さんにしっかり満足してもらう。満足してくれたお客さんは毎年カード年会費を払ってくれる。

コストコが提供している価値は生活に必要な食品・雑貨・日用品を安く社会に提供するということですが、顧客がその価値を受け取るタイミング(要するに買い物と瞬間)と、お金を受け取るタイミングを意図的にずらしています。

こういうマネタイズ手法の工夫ってビジネスの本質ではないと思われがちですが、ここが意外な差別化ポイントになることも結構ありますよね。携帯ゲームもマネタイズ手法を工夫してボロ儲けしている業界です。ゲームアプリ自体は無料でダウンロードしてもらって、一部の熱狂的なユーザーにガチャ課金などをしてもらって儲けるというスタイルです。本体を廉価で販売してディスポで儲けるプリンターもマネタイズ手法が特徴的な例です。

会費収入を得ることでコストコの利益は格段に安定化します。客入りが一時的に低迷しても、会費収入さえあれば利益は出るのですから。小売りは客の入数で売上高・利益が変動しますが、コストコに限っては客の入数と利益は連動しません。どうせたくさんお客さんが来てたくさん買い物してくれたって、販売価格が安過ぎるからコストコに利益は残らないのですから。会費収入さえあれば、一時的に客が離れても利益は維持できます。もちろん、商品・サービスの質が低下して会員解約が増えると大問題になりますけどね。

アマゾンもアマゾンプライムでコストコ以上に高額な年会費を徴収していますが、やはり継続的な安定収入というのは心強いですね。

コストコ・ホールセール(COST)は小売り銘柄の中でも飛びぬけてディフェンシブ性の高い銘柄だと思います。その独特の業界ポジショニングによって、アマゾンによる脅威も相対的に小さいと思われます。

もうちょっと高いです。

個人、法人共に$60です。

あと、日本には無い2%キャッシュバックの有るexecutive memberが$120ですね。通常会員に対して年間$3000以上買わないとペイできない計算ですが、結構持ってる人が多いように感じます。

いつもアメリカの生の情報を教えて下さりありがとうございます。

米国は$60なんですね。日本よりもやや割高ですね。

executive memberなるものもあるのですか。

$120とはアマゾンプライムよりも高いですね。

$120も払っていれば、ほぼ顧客を囲うことができそうです。

やはりコストコは強いです。

米国株小売セクターはウォルマートが一番有名かもしれませんが、私は密かにコストコがもっとも魅力的だと思っています。

利回りがやや低いですがね。

見た目の配当率は確かに1%ちょっとと低いのですが、

ここ最近2-3年に1回特別配当で厚めに払い戻しています。(昨年の2Qに7ドル配当)

これを均すと実は2.5%位あります。

無論、今後も特別配当を続けてくれる保証は有りませんが。

ご参考まで。

はい、コストコのキャッシュフロー計算書見ていてそれに気が付きましたので、銘柄分析記事ではその点に言及しました。

私の試算ベースでは配当利回りは年によっては5%を超えています。

平均するとおっしゃる通り2.5%くらいですかね。隠れ高配当銘柄です。

できれば特別配当ではなく普通配当を上げて欲しいものです。

まあ資本政策に柔軟性を持たせるために特別配当にしているのだとは思いますが。

すっごく面白い記事でした( ˙▿˙ )

そう言って頂けて良かったです!

ありがとうございます。

コストコ行っても、特に安いとは思わないんですよね。

あれが儲け無しの価格と言われるととても違和感があります。

人件費が高すぎるのかなぁ。

それとも、日本だけ高いのかなぁ。

なるほど、それは貴重な生のご意見をありがとうございます。

私は今までコストコに行ったことがありませんので、その辺の感覚が分かりませんで。

大量買いにしては安くないという感覚でしょうか。

>人件費が高すぎるのかなぁ。

はい、私も先ずそれを思いました。

コストコは従業員の最低賃金を@1800円にしたことで有名です。

お客さんだけでなく従業員へも利益を還元しています。

>それとも、日本だけ高いのかなぁ。

日本はスーパーなどどこも安いですからね~。

相対的にコストコの魅力が低下しているのかもしれません。

>顧客がその価値を受け取るタイミング(要するに買い物と瞬間)と、お金を受け取るタイミングを意図的にずらしています。

手元にないので違ってたらすみません。

たしかメアリー・バフェットの「バフェットの株式ポートフォリオを読み解く」(少し単調な内容だった記憶があるのでお勧めはしません)では、コストコが会員費を受け取る時から商品を売る時の時間差を利用して、少しの時間でも債券等に投資して~のような内容が書かれていた記憶があります。

バフェットは保険会社と同じ構造が気に入ったのでしょうね。

なるほど、保険会社好きなバフェットらしい発想ですね。

確かに会費は前払いです。

会費収入はキャッシュフローを安定化させる効果だけでなく、前払いしてもらう効果もありますね。

これは経営に大きなメリットです。CCCも改善します。

小売りってもともと掛売りじゃなくて現金商売なのが良いところです。すぐにキャッシュが入ってくると資金繰りが楽になります。

コストコは即時現金どころか前もって入金してもらっていますね。

ご指摘ありがとうございます。

こういう点も「コストコのすごいとこ」として記事で言及できれば良かったです。

はっ、今気づいた!

コス「トコ」のすごい「とこ」って、「とこ」でかけてたんですね。

ぷっ・・・

気付きましたか!

私の全力のダジャレです。

敢えて指摘されると恥ずかしいですw。