山崎派 2010年~2015年

投資に興味を持ち始めたのは2010年頃。

大学を卒業して社会人になり、色々な投資本を読んでこれからの時代、投資は必須知識だと感銘を受けてたくさんの本を乱読していました。

数多くの書籍に勉強させて頂きましたが、最初の頃に最も影響を受けた人物は山崎元さん。

山崎さんは東大卒で三菱商事に就職され、その後資産運用業界で活躍され、現在は楽天証券ご勤務で個人の金融リテラシー向上のため、数々の書籍執筆やセミナーへの参加をされています。

山崎さんの書籍には抽象的な資産運用理論について書かれたものもありますが、きわめて実務的な内容もあり非常にわかりやすかったです。

特に影響を受けたのが『超簡単お金の運用術』。

・インデックスファンドやETFに投資すれば良い

・日本株:外国株 = 4:6 程度を推奨

・債券クラスは10年物個人向け国債

・生活防衛資金は生活費の3か月で十分

など非常に具体的なアドバイスを多数頂戴し、一部は実践もしていました。

山崎さんが推奨されるインデックス投資が低コストで長期的に儲かる完璧な投資法だと確信しました。

山崎さんだけでなく、『ウォール街のランダムウォーカー』を著したバートン・マルキールや『インデックスファンドの時代』を著したジョン・C・ボーグル、『敗者のゲーム』を著したチャールズ・エリスも同じくインデックスファンドを推奨しています。

これだけ偉大な尊敬する方々が等しくインデックスファンドを推すのだから、経験浅い投資素人の私がインデックス投資に突き進むのは自然な流れでした。

初めて買ったのはTOPX連動型のインデックスファンドを2012年秋に僅か1万円。

その後、本格的に購入したのは2013年初めETFを300万円。

この時買ったのも、もちろん時価総額インデックスです。

こうやってアベノミクスの追い風もあって調子に乗り、自分の投資スタイルなど微塵も疑わずに3年間ほどインデックス投資を続けました。

シーゲル派 2016年~

インデックス投資が完璧だと思い込んでいた自分が完膚なきまでに叩きのめされたのが、ジェレミー・シーゲル教授の『株式投資の未来』。

この本で、シーゲル教授はS&P500指数投資よりも有効な投資法があることを200年間に及ぶデータで明らかにしました。

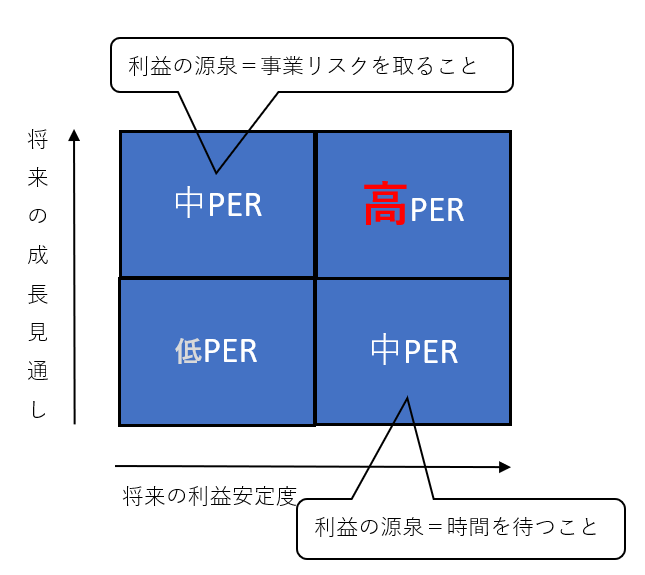

一見投資価値があるように見える成長株はいつも割高で高値掴みを余儀なくされ、投資家は報われない。利益を得るのは創業期から出資しているベンチャーキャピタル、そして消費者であると。世間の注目が集まった後に市場で株を購入した一般投資家は損をする。

長期投資では、オールドエコノミーの衣食住を提供するような地味な企業の株を持ち続けて、配当を再投資し続けることが最も高リターンをもたらす。

具体的には、配当利回りが高い企業や、生活必需品セクター、ヘルスケアセクター、低PERの企業に投資して永久保有することでS&P500を大きく上回ることができます。

これは推測や希望ではなく、過去の歴史的データが示しています。

この過去200年のシーゲル教授の調査結果が今後50年も続く確実な保証はありませんが、否定する理由もないです。

私はこの本を読んで、今まで行っていたTOPIX連動、MSCIコクサイ連動の投資はストップしてシーゲル教授が推薦する投資方法を実践することを決意しました。

今は山崎派は脱退して、シーゲル派。

シーゲル教授に納得できない

シーゲル教授は膨大な調査でインデックス投資よりも、優良大企業バリュー銘柄を長期保有し配当再投資をし続けるという地味な投資法が優れていることを発見しました。

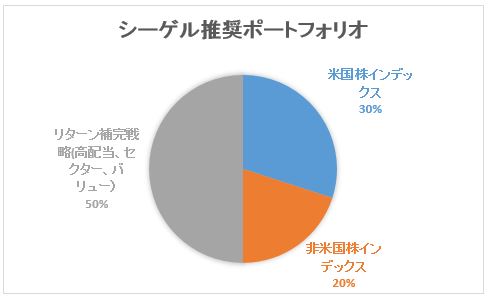

シーゲル教授は『株式投資の未来』の第17章 未来に向けた戦略 D-I-V指針の中で自身の推奨ポートフォリオを紹介しています。

それをグラフにまとめたのがこちら。

どう思いますか?

私はこの推奨ポートフォリオを見て少しガッカリしましたし、疑問に思いました。

なぜ、インデックス投資が50%もあるのか?

そう思いませんか?

シーゲル教授は200年間にも及ぶ全S&P500企業のパフォーマンスを調べ上げたのです。

それは想像絶する苦労だったと思います。

でもその苦労は報われました。

多くの権威ある人がインデックス投資が最強だと主張している中、それを上回る投資法をデータで証明してみせたのです。

・高配当戦略

・グローバル戦略

・セクター戦略

・バリュー戦略

これらの投資手法は長期的にインデックス投資をアウトパフォームしてきたのです。

なのに、なぜ自らの研究を否定するかのように推奨ポートフォリオにインデックス投資を半分も組み込んだのでしょうか?

また、リターン補完戦略なんて言い方するのでしょうか?

シーゲル教授の投資方法はリターンを補完するのではなく、その投資手法自体がリターンの主たる源泉です、補完なんてとんでもないです。

シーゲル教授は自分の研究結果に自信がなかったのでしょうか?

シーゲル教授の隠れた意思

シーゲル教授は著書の中で、「インデックス運用を株式投資のコアにするべきとの考えに変わりはない」と言っています。

その理由として二つ挙げています。

一つは税制。

高配当戦略は日本でいうとNISA口座などの税制優遇口座が適しており、税制優遇口座で投資しないとパフォーマンスが悪くなる要因という点を指摘しています。

二つ目が投資家のリスク選好度。

シーゲル教授が調べ上げて考案した投資戦略も完璧ではなく、常に卓越したパフォーマンスを残す保証はない、時期によっては市場平均を下回る時期があり得るので、不安になりやすい投資家はインデックス運用の比率を引き上げたほうがよいと言っています。

一つ目の理由はまあ理解できますが、二つ目は完全に保険をかけているだけですね。

私はシーゲル教授が本心でインデックス運用を50%にしろと言っているわけではないと解釈しています。

シーゲル教授はペンシルベニア大学の教授で公職にある方です。

また、きっと証券業界や資産運用業界ともお付き合いがあるでしょう。

だからですよね、シーゲル教授?

インデックス投資業界の気を使って、一応半分くらいはインデックス投資を推奨ポートフォリオに取り入れたのですよね?

バンガードに気を使ったのですか?

あと、もし自分の推奨ポートフォリオのパフォーマンスが万が一S&P500に負けることがあったら色々と批判される可能性もあります。

だから保険として、インデックス投資を組み込んだのでしょう。

政治家もそうですが、誰だってある程度の地位にある方は発言に慎重になるものです。

好き放題ブログに書ける無名平凡リーマンの私は幸せです。

勝手な推測ですが、そんな気がしてなりません。

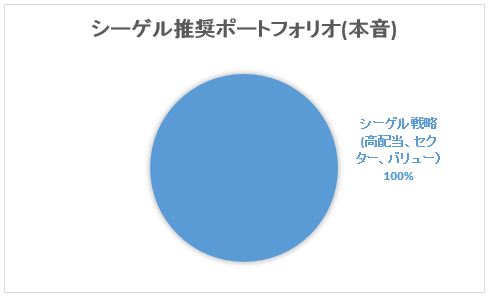

きっと、シーゲル教授の本当の推奨ポートフォリオはこうなんです。

シーゲル教授は過去の株式市場の調査で明らかにした、高配当バリュー銘柄の配当再投資戦略100%でポートフォリオを構成することを本音では推奨しているとのだと思います。

だから、私はなるべくこのポートフォリオに近づけるよう最近インデックスファンドを売却してシーゲル流のETFに切り替えています。

すべてのインデックス型のETFを売却してしまうことはないでしょう。

少しはS&P500ETFを持ち続ける可能性はあります。

でも、ポートフォリオの50%をS&P500ETFなどのインデックス投資にはしないつもりです。

シーゲル教授の隠れた意思を汲み取って、実践していく所存です。

こんにちは、hiroさん。

確かにインデックスファンドはやるのは簡単で比較的儲かりやすいですが、面白くはないですね。個別銘柄を自分で調査して(ビジネスモデル、配当等)、お金を投資なければ、本当の株式投資ではないですね。

自分がロイヤルダッチシェルを買おうと思った時、色々ブログを物色しました。

身近にあるロイヤルダッチシェルのガソリンスタンドを見て、しばらくエネルギー株は安全だなあと思って買いました。ちょうど原油が暴落している時に買えてよかったです。

コカコーラ、ロイヤルダッチシェル、ジェネラルミルズ、ユニリーバ、アルトリア、ファイザーが僕の投資先ですが、もう100年前からある企業ばかりですし、自分の生活に馴染みのある企業ばかりです。時に裏打ちされた企業が何よりも大切だとは思います。

色々失敗はありますけど。。。ちなみに売って失敗した企業は、VISAですね。この会社は決して売ってはいけないと思いますよ笑。ひたすら地合いが悪い時にボーナスで買うのがおすすめです。

こんにちは。

あら、こんな昔の記事をピックして下さりありがとうございます。

もう昔書いた記事は全部は覚えてないですね笑。

「あ、こんな記事書いたっけ?」って思うことも多々あります。

そうそう、シーゲル教授の本を読んでいる時にすごく疑問に思ったんです。

あれだけ高配当成熟株の長期リターンが有望という研究結果を苦労して出したのに、推奨ポートフォリオの半分がインデックス投資だったのが疑問でした。

「え、そうなの!?」ってちょっと拍子抜けした感じでした。

邪推かもしれませんが、大学受験という公的な立場もあって頭ごなしにインデックス投資を否定できなかったのかなと思いました。

保守的に書いたのかなって。

米国インデックス投資が有望なのは事実なので、別におかしな話ではないのですけどね。

エネルギーセクターの投資判断は難しいですよね。

ガソリンスタンドの数は年々減少しています。

それはEV車の普及というより、燃費の改善によってガソリンスタンドの利用頻度が減ったからですね。

ガソリンスタンドの数が減ると、ガソリン車が不便なのでEV車を買う人も相対的に増えそうです。

原油エネルギーの需要は無くなりはしないけど、先進国を中心に減っていくのでしょうね。

そこは市場がより悲観的に見ているのか、それともまあまあ妥当な水準でプライシングしているのか判断できません。

ただ市場の傾向として、往々にして悲観的になり過ぎている場合が多いだろうなという根拠のない確率論にbetしている自分がおります。

>時に裏打ちされた企業が何よりも大切だとは思います。

そうですね、長期投資では私もその点が最も大事だと思います。

バフェットも最初は割安投資でしたが、マンガーの指導もあって濠の深い企業をそこそこの値段で買う方法に変えて成功しました。

長期投資はトライ&エラーが回せないのが特徴です。

保守的に大型優良企業に投資するというのは合理的だと思います。

>ちなみに売って失敗した企業は、VISAですね。

わかります。

VISAの財務諸表を分析した時、あまりに高収益で引きましたもの。

その高収益と成長性が株価に織り込まれているからPERも高いし、配当利回りも低いです。

でもそれはイコール割高を意味するわけではないですよね。

妥当、、いやむしろ割安かもしれません。

私もVISAは大変有望だと思っています。

ただ、シーゲル教授が行っていた通り、配当利回りの低い企業は相対的に割高になりがちで配当再投資の効率が悪くなる傾向にあります。

あと個人的に目先のインカムゲインにこだわる性格なので、今のところVISAは投資対象には入れておりません。

でも有望だと思います。

私の場合は高配当の個別銘柄ではなく、配当利回りがあまり高くはないS&P500で配当再投資です。

強みは市場平均で幅広く分散されていて、フリーETFなので1株でも手数料がかからないことだと思います。

シーゲル流の高配当株で配当再投資が理想ですが、自分は配当利回りが低いS&P500で納得しておこうと思います。

高配当株に投資している場合だけ、配当金の再投資が重要だと言われがちですがそんなことありませんよね。

S&P500などのETFに投資する場合でも、分配金を再投資することでリターンを複利ベースで増やすことができます。

S&P500指数は2017年に20%弱も上昇しましたが、それでも配当利回りは2%弱、1.9%ほどはあります。

現在のインフレ率や国債利回りを考えれば、十分な利回りだと思います。

S&P500を構成する米国企業がしっかり増配してくれている証ですね。

最近は投資信託が個人投資家フレンドリーに進化していますが、分配金を貰えるという点で(もちろんコストも安い)ETFも魅力的ですね。

私もHiroさんと同様、配当金(分配金)を自動で再投資よりも、いったん入金される方がうれしいのですよ(笑)

税金の観点からは自動で再投資の方が有利だとしても。

そうですか!

であれば、チェルシーさんはこれからもETFが良さそうですね。

やっぱり配当金は嬉しいですよね。

(減配リスクの低い優良企業の)インカムゲインだけが確実な投資利益です。

私は自分の翌年の年収を計算する時、給与だけじゃなくって配当も勝手に加算してます。

キャピタルゲインは読めないので加味しませんが、配当は加味します。

まあ所詮「心の会計」ですけどね。