高校生までは親の庇護下にいて経済的苦労は知りませんでした。我が家はお金持ちではなく、むしろ貧乏なんだなと気付いていはいましたが、家計の詳しい事情は知りませんでした。それなりに普通の生活はできましたし。家族旅行とかは一切なかったですが。ましてや海外旅行なんて無縁です。ちなみに両親は人生で一度も海外に行ったことないそうなので、一度くらい連れて行きたいなって思いますね。ハワイとかベタなとこで。

現実を見たのは大学生になってからです。日本学生支援機構の奨学金(月4万5千円)とバイト代で自活するようになりましたが、これがもう大変で大変で。生きるってしんどいんだな、大人って大変なんだなって思いました。毎月カツカツ、火の車。

社会人になって一番良かったのは、このカツカツ状態から脱却できたこと。ちょっとした買い物でカネ計算しなくてよくなったこと。節約のために素うどんを注文することがなくなったこと。毎月のクレジット支払いで口座残高の心配をすることはありません。100万円以上の預金は常にあるし。

しかし、今かつて渇望していた経済的ゆとりを何とか手に入れたのに、また以前のカツカツ状態に戻りたいという一見すると奇妙な願望があります。

昔みたいな貧乏生活に戻りたいという意味ではありません。資金繰りを逼迫させたい。それくらい勢いよくお金を使いたいという意味です。消極的カツカツではなく積極的カツカツ。

本社経理で働いていますが、子会社から受ける相談の一つに資金繰りがあります。今のままだとキャッシュが回らないから、親会社からの貸し付けや出資をお願いしたいというものです。急な設備投資による場合もあれば、販売が見込みより少なく運転資金が足りなくなる場合もあります。

企業は稼ぐために継続して投資を行いビジネスを拡大して利益を稼ぎ、それを配当などで株主に還元することを使命としています。過剰な現金保有は株主利益を棄損するので、経営者は現金保有高には気を配っているものです。多額の現金を保有しているけど、その見合いとして同規模の借金を抱えておりネット・キャッシュは多くないケースも多々あります。たとえば、アップルは2019年6月末時点で1,000億ドル弱の現金同等物を計上していますが、有利子負債もやはり1,000億ドル弱あります。

有利子負債とネットしてもなお莫大な現金を抱えていれば、CEOとCFOはその目的を株主に説明する義務があります。将来のM&Aを検討しているとか、ボラティリティの高いビジネス構造のためとか。目的なく多額の現金を保有することは財務戦略として失格です。現金の期待リターンはゼロだからです。そんなキャッシュがあるならさっさと株主に返せよ!って言われちゃいます。

なので、企業は良い意味で資金繰りがカツカツ気味です。優良企業でもそうです。もちろん、デフォルトを起こすわけにはいかないので、ある程度の余裕は持ちますけどね。それが健全な状態です。なるべく余剰資金は少ない状態で経営を回せることが理想です。

自分もそんな状態になりたいという願望があります。

毎月のクレジット支払は10万円前後です。旅行とか行けばもっと増えますが、平均はそんなもん。あと家賃が7万円。月末に20万円もあれば家計は維持できます。

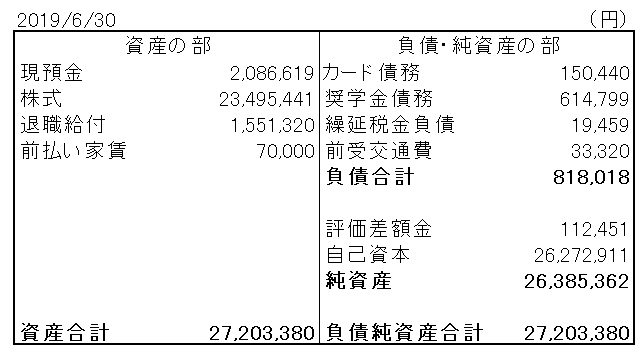

現金は30万円もあれば十分です。ちょっと余裕を見るとしても50万円。それ以上の現金は何も生み出さず放置されているだけと言えます。実際にはその「適正残高」を超える額の現金を保有していることが多いです。以下は6月末のバランスシートです。

左側の資産の部に現預金が208万円あります。最近は100万円台まで減ってきましたが、それでも30~50万円という「適正値」を大幅に上回ります。やはり、投資資金にしても消費資金にしても余裕を見てしまうところがあります。それが自分の性格ですね。

2016年に亡くなられた第58代横綱千代の富士は、取組に勝って賞金を貰ったら、その日の内に飲み代で使い果たしていたそうです。テレビで観ました。いかにも横綱らしい豪快なエピソードだなあと思いました。

そういうの憧れます。十分な金融資産を保有して経済的余裕を持ちたい一方で、稼いだ金をガンガン使って社会に回したい気持ちもあります。投資か消費。貯金は嫌だ。そんな感情があります。貯金ってどうも好きになれません。銀行に預けてもそれが有効に使われている気がしない。国債購入原資の一部になって、日本の低金利を陰で支えてしまっている罪悪感すら抱きます。

自由に現金を持てるって個人投資家の大きな強みです。ヘッジファンドなど他人資本を預かっている立場の人は、現金を過度に遊ばせておくことができません。個人はいつか来るかもしれない大暴落に備えて現金を抱えておくことも可能です。特に昨今は低金利のため全体的に資産価格が上昇しており、現金を保有するというのは合理的な選択に思います。

そういう投資戦略的な視点は一旦抜きにして、とにかく過剰な現金を持ちたくない気持ちが強いです。千代の富士みたいにぶっ飛んだお金の使い方できそうにないけど、もっともっと財布の紐を緩めたい。余裕があれば投資、消費にドンドン回す。不要なものを敢えて買ったりはしないけど、細かい節約はしない。投資もバリュエーションは気にするけど、現金を遊ばせておくくらいなら株を買っておきたいです。タイミングはどうせわからんし。

こんな感じで家計を意図的に火の車にするためには、ストックよりもフローが重要です。今月有り金すべて使い果たしても来月になればどうせすぐにキャッシュが入ってくるしな、という状態があってこそ可能です。

本業の給料、副業収入、配当といったフローを増やすことが重要です。給料アップはあまり期待できない。転職すれば別かもしれませんが、それなりにリスクがあります。副業収入は今はブログ、しかもほぼ広告収入だけだからまだ拡大余地はありそうです。もうちょっと頑張ってもいいかな。配当は引き続き投資を継続して増やしていきたいです。

収入基盤を強くしていくと同時に、消費マインド投資マインドにエンジンを吹かせる。消費マインドはかなり改善しました。別に無駄なものは買ってないけど、旅行やら食事などには惜しまず使うようになりました。数千円プラスで部屋のグレードが上がるなら上げちゃう。若い頃は節約一辺倒な時期もありました。

学生時代とは違った意味で家計を火の車にしてみたい。それくらいぶっ飛んでお金を使えるようになると、人生違った景色が見える気がするんです。まあ、お金を使えばいいってもんじゃないとは思ってますけどね。