2013年から株式投資をやってます。最初はインデックス投資からスタートしましたが、2016年から米国ETF、米国個別株にもチャレンジしています。今ではポートフォリオの8割が個別株です。

個別銘柄を選ぶとき(ETFも発想は同じだけど)、私は以下の3つの観点から検討しています。

①益回り(予想PER)

②将来の利益成長力

③将来の利益安定度

益回りとはスタート地点

①益回りとは株価に対する予想EPSの割合で、PERの逆数として計算されます。予想EPS10円で株価200円なら益回りは5%(PER20倍)です。

益回りを見ることで「今○○万円投資したら、来年いくらの利益が得られるか」がわかります。たとえば、益回り5%の株に200万円投資したら、翌年の期待利益は10万円になります(200万円×5%)。

益回りはスタート地点というイメージです。翌年という投資開始時点の利益です。スタートの利益は高い方が有利なので、益回りは高い方が(PERが低い方が)良いです。

利益成長力と利益安定度を評価して、スタートからゴールまでの累積利益に思いを馳せる

①益回りがスタート地点なら、②利益成長力と③利益安定度はスタートしてからゴールまでの長い道のりです。長距離になればなるほど、益回りというスタート地点の利益よりも、ゴールまでの累積利益の影響が大きくなります。

②利益成長力は投資家みんな気にする点ですよね。この会社の利益はこれから成長するだろうか?って考えて、普通は投資するでしょうから。この点はやはり重要です。いくら益回りが高く翌年の投資利益が大きくとも、これからの利益成長が期待できないなら、長期投資対象として有望とは言い難いです。

忘れがちだけど大事なのが③利益安定度です。「株主の長期利益=企業の累積利益」です。累積です。毎年安定した利益を上げる企業が投資対象として魅力的なのは、株価が暴落に強いからというより、その安定利益こそが高い株主リターンにつながるからです。利益が安定していると累積利益は大きくなりやすいですよね。

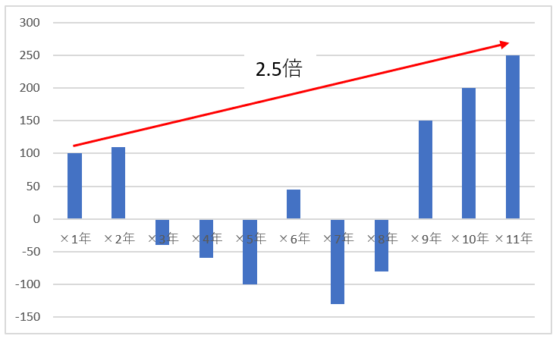

極論ですが、こんなEPS推移の会社があったらどうでしょうか。

EPSは10年で2.5倍に成長しています。単純にCAGRを計算すると年率9.6%です。悪くない数字です。でも、グラフを見ると途中赤字になったり、利益が小さくなったりしています。あくまでも×1年と×11年の両端だけを比較してCAGRを出すと9.6%になるだけで、毎年順風満帆に利益が出ていたわけではありません。

このようなEPS推移の企業に投資して、株主リターンは高くなるでしょうか?

買い値次第ですが、一般的に言って厳しいでしょう。「10年で利益が2.5倍になったから、株価も2.5倍になって儲かる!」って話ではないです。 なぜなら、企業の”累積“利益が株主の長期リターンと(理論的には)一致するからです。 いくら利益が最終的に成長しようとも、利益の安定度も高くないと株主リターンは高まりません。

PEGレシオという指標があります。EPSの(予想)成長率とPERを比較して株価の割安割高を測る指標です。PER(益回り)を表面的に見ても意味はない、利益成長力とバランスが取れているか見るべきという考えです。ただ、利益成長力しか考慮してない点が微妙です。利益安定度も加味してPER(益回り)を評価できるとベターだと思います。

まあ、利益安定度は数値化しにくいから無視されるのは仕方ないかもしれません。ただ定量分析できないとしても、「この企業の利益は安定しているかな。リセッション入りしても赤字にまでは落ちないかな。」とかフワッとでもいいから考えることが大切だと思っています。あとは、過去の業績推移を見るのも有益ですね。

②利益成長力、③利益安定度を自分なりに評価した上で、今の益回りが妥当かどうか(=株価が妥当かどうか)を検証するようにしています。

AT&Tを売却してアップルに投資した背景

最近、AT&Tを売却してアップルに投資しました。AT&Tも優良株だと思っていますが、検討を重ねて決めました。

この時、検討した観点も

①益回り(予想PER)

②将来の利益成長力

③将来の利益安定度

の3つです。

益回り(予想PER)は考えなくても調べればわかることです。AT&Tの益回りが13.2%、アップルのそれが9.6%でした。

問題は②将来の利益成長力と③将来の利益安定度をどう評価するか。ここは将来の話なので予想するしかありません。過去の業績推移や、ビジネス内容から自分なりの考えを持って、そして最後は「えいや!」で判断するしかないところです。未来はわかりませんから。

私は「②将来の利益成長力」はアップルの方が有望。一方で、「③将来の利益安定度」はAT&Tの方が有望と思っています。あとはバランスの問題です。アップルとAT&Tとで投資額当たりの累積利益(≒累積配当)が大きくなるかのはどっちか、将来は不透明ですが自分なりに考えた結果、アップルが勝つと判断し銘柄入替を実行しました。

| AT&T | アップル | 勝者 | |

| 益回り | 13.20% | 9.60% | AT&T |

| 将来の利益成長力 | 低い? | 普通~高い? | アップル |

| 将来の利益安定度 | 高い? | 普通~高い? | AT&T |

↑

こんなイメージです。

利益成長力はやはりアップルの方が上かな。所得が低い新興国にはまだまだ高価なiPhoneは行きわたっていません。また、最近はサービス売上の比率が上昇しており、iPhoneというデバイスに頼る収入構造からの脱却を図っています。米国内だけで通信ビジネスを営んでいるAT&Tより、グローバルでスマホエコシステムを持つアップルの方が成長期待は高いです。

一方で、利益安定度はAT&Tの方が高いと思います。アップルのiPhoneは毎日使っていてもはや生活必需品になっていますが、買替サイクルは長期化しているし、不景気になれば高価なiPhoneへの支出は減りそうです。アンドロイドという強力なライバルもいます。一方で、AT&Tの通信インフラに対する需要は、不景気になってもそんなに減らないでしょう。インターネット環境なしでは仕事もプライベートの生活も成り立ちません。

この2つの要素のバランスを見て、AT&Tとアップルとでどちらが有望か考えました。

アップルの利益安定度はまだちょっと不安です。iPhoneを発売してからまだ10年ちょいしか経ってません。アップルをディフェンシブ株として認定するのは早計かな。AT&Tは安定ディフェンシブ株と言えると思います。

ただ、アップルの利益が不安定とは言え、それほど景気循環的とも思ってません。やはりスマホなしでは生活が成り立たない以上、時期によらず需要は底堅い気がします。

無理矢理、10段階で評価するとこんな感じ。

| AT&T | アップル | 勝者 | |

| 将来の利益成長力 | 2 | 7 | アップル |

| 将来の利益安定度 | 9 | 7 | AT&T |

| 合計 | 11 | 14 | アップル |

総合的に見てアップルの方がいいなと判断しました。分かりやすいように点数化してみましたが、実際にはこんなことやってませんよ。ブログ記事のために、イメージを示したまでです。

あとは、この総合評価と株価(益回り、PER)とを比較します。アップルの方が有望でも、株価が高過ぎれば投資する価値はありません。アップルの益回りはAT&Tより低いですが(PERは高い)、その相対的に低い益回り(高いPER)を許容できるくらいアップルの利益成長力&利益安定度は魅力的だと思いました。

コルゲート・パルモリーブ(CL)とジョンソン&ジョンソン(JNJ)

今CLを保有していますが、JNJと入れ替えたいな~と悩んでいます。これも、発想はAT&Tとアップルの入れ替えと同じです。「将来の利益成長力」と「将来の利益安定度」、さらに現在のPER(益回り)を見ると、どうもCLよりJNJの方が魅力的だな~と思っちゃいます。

CLの益回りは5.1%でJNJのそれは6.7%です。にもかかわらず利益成長力はJNJの方が高く見えます。利益安定度は両者とも同じくらい高いと思います。自分のイメージをまとめるとこんな感じ。

| CL | JNJ | 勝者 | |

| 益回り | 5.1% | 6.7% | JNJ |

| 将来の利益成長力 | やや低い | 普通くらい | JNJ |

| 将来の利益安定度 | 高い | 高い | 引分け |

JNJよりCLの方が益回りが低いのはなぜだろ~って疑問です。まあ、生活必需品銘柄とヘルスケア銘柄とを比較するのがダメなのかもしれません。

あとCLの利益成長力が低いのでは、と思っている自分の判断が間違っている可能性も高いです。益回り5.1%(PER20倍弱)と評価しているマーケットの方が私よりもCLの将来に詳しいはずですし・・。

こんなことを頭で考えており、CLとJNJの入替を考えるに至りました。

ただ今はCLはホールドする方向に傾いています。口腔ケアという分かりやすいビジネスは魅力的です。キャッシュフローはとても安定しているし、新興国を中心に意外とまだ成長余地はあるかもなって思ったからです。しかし、今後の決算をウォッチしていく中で考えが変わるかもしれません。

優良株を永久ホールドする気持ちではいますが、もっと良い銘柄がないかは常にウォッチしていきたいです。他の銘柄の方が良い!っとそこそこ自信を持てれば、銘柄入替を実施します。

あなたの長期投資利益は、あなたが投資する企業の累積EPSによって決まる。

何だかちょっと理屈っぽいことを言ってるように聞こえたかもしれません。でも今回の話はすっごく単純で、株主利益は企業の利益と一致する、だから銘柄選別では将来の企業利益(最終的には配当)がすべてと言っているだけです。

将来の利益がどれくらい成長するかに目が行きがちですが、利益の安定度も同じくらい重要です。直線ではなく面積で考える必要があります。毎年の投資額当たりの利益(配当)を積み上げた結果が大きくなるかどうか。

「コカ・コーラは成熟企業なのにPERが20倍もある。本当に儲かるのか?」って疑問に思うかもしれません。確かに利益成長力だけを見ればPER20倍は割高に見えるかもしれません。でもコカ・コーラの利益安定度まで考慮すれば、そうでもないかもしれません。

コカ・コーラやプロクター&ギャンブル、ネスレのような生活必需品セクターでトップブランドを持つ銘柄であれば、今の金利環境でPER20倍なら悪くはないバリュエーションかなと私は思ってます。

まあ、この辺の評価は人それぞれですね。答えはわかりませんから。上記の2例で、利益成長力と利益安定度を「低い、普通、高い」とか「1,2,3,・・・10」とかで評価しましたが、結局この予想をどうするか次第で株価の妥当性は変わります。

各銘柄の将来の利益成長力、利益安定度に対する意見は色々あるでしょう。こればっかりは、自分なりに考えて納得して投資するしかありません。どれだけググっても答えは出てきません。間違ってると思えば、後で売却するのだって全然ありです、もちろん。自分のお金で自己責任で投資するまで。

思うのは利益安定度という評価軸が漏れがちなんじゃないかってことです。ディフェンシブ銘柄の魅力は、暴落時でも株価が比較的安定することと言うよりも、景気循環によらず利益を上げれるから企業の累積利益が積みあがりやすく、したがって株主リターンも高くなると期待できる点です。株主利益の源泉は企業利益です。株価じゃありません。

だからって、ディフェンシブ銘柄=有望と即判断できるわけでもないです。別に景気循環銘柄であっても、累積利益が高くなるケースも考えられます。まあ『株式投資の未来』を読むと、ディフェンシブ銘柄の方が有利なのかなって気はしてますけど。

要は大事なのは、一にも二にも利益、利益、利益ってことです。

(関連記事)

これが長期リターンを表す数式。大事なのは増益、増配