1カ月くらい前にCFOが「Hiro君、私はね、米国の長期金利はいずれ上がると思うよ。経済って必ず循環がある。今の金利は低すぎると思う。」って言ってました。一応それなりのグローバル企業の財務トップの発言ということで重く受け止めました。具体的な数字までは言ってくれませんでしたが。

確かに金利上昇リスクはあります。一番の懸念はインフレ。インフレという悪魔が、知らず知らずのうちに米国経済に忍び寄っているかもしれません。マーケットがそれに勘付いたら、”期待”インフレ率が上がって金利は上昇します。そして、株が売られます。

債券王として名をはせたビル・グロース氏が引退しました。現在、新債券王と呼ばれているのがジェフリー・ガンドラック氏。ガンドラック氏は「2021年までに米国の長期金利が6%まで上昇する」と予測しています。その根拠は米国の財政赤字の拡大。

財政赤字の拡大で金利が上昇するって、つまりインフレが起こるということです。悪い金利上昇です。アメリカは基軸通貨ドルをいくらでも刷れますが、タダではありません。いくら最強通貨ドルと言えども限界を超えるまで発行してしまったら、インフレというツケがいつか必ず回ってきます。そのインフレが金利を上昇させるだろう、というのがガンドラック氏の見立てでしょう。私は氏の意見をそう解釈しています。

インフレ。

これは一度始まるとなかなか歯止めが効かないです。

将来のインフレに備える。保守的な長期投資家として、いまもっとも必要なことかもしれません。

インフレという悪魔を一撃で退治できる勇者はいないのか?

そんな勇敢な銘柄はあるのか?

・・・

・・・

私は、アマゾン・ドット・コム(AMZN)がインフレをやっつけることができる勇者だと思います。

Amazonプライム会員はコスパが凄く良いと言われます。日本では年会費4千円程度で、

・映画やドラマ見放題

・オリジナル作品も見れる

・プライムミュージックで音楽聴き放題

・Kindleで毎月1冊無料

・商品の配送料無料

といったサービスを使えます。

月300円ちょいで買えるサービスとは思えません。

米国のプライム会員は日本より高く年間1万円以上します。昨年値上げしました。プライム会員のサービスを普段から使っている人は、多少値上げされても解約しません。まだ、値上げ余地はあるように思います。 特に米国外のプライム会員費は。日本も含め。

AWSはクラウドサービスでシェアトップ。デジタル広告ではアルファベットを脅かす存在になるかもしれません。世界数十億人の買い物の窓口になることで得られる情報は、広告主にとって垂涎の的です。

アマゾンは無配でまだまだ成長ステージにいる企業です。一般的に言って、資本を再投資している成長企業の方がインフレに強いです。なぜなら、事業拡大に伴ってさり気なく値上げできるからです。タバコ会社が増税と一緒にしれっと値上げするのと同じ感じです。

最近、日本コカ・コーラ社が値上げしました。「アクエリアス」や「綾鷹」などの清涼飲料水を最大10%ほど値上げするとのこと。サントリーやキリンなどの競合に先んじて手を打ってきました。

「あ、やっぱりコカ・コーラのブランド力があると値上げできるんだな」と投資家として安心すると同時に、危機感も覚えます。それは今回の値上げが27年ぶりという点です。日本はデフレ経済が続いていたとは言え、約30年も価格が据え置かれていたことに驚きます。しかも、今回の値上げはもっとも需要が大きい500mlペットボトルは対象外です。

飲料や日用品は簡単には値上げできません。消費者の目は厳しいです。コカ・コーラと言えども簡単に値上げできないことが、27年ぶりの値上げという事実からわかります。

そういうもんでしょう。コカ・コーラは利益のほとんどを株主に還元しており、事業に再投資はしていません。それは悪いことではありません。資本を使わずに変わらず利益を上げ続けることができるなら、それは株主に残る金が増えるということですから。

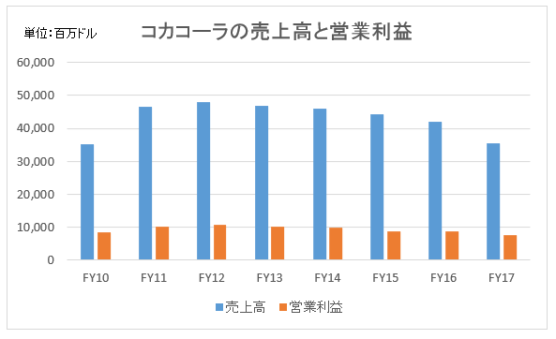

ただ、資本を再投資しないなら大きな成長も期待できません。以下はコカ・コーラ(KO)の売上高と営業利益推移です。

全体的に見て横ばいです。ボトリング事業のフランチャイズ化の影響があることを考慮しても、 売上高は成長しているとは言い難いです。そりゃ、資本を再投資せずに株主に還元してますから仕方ないです。

こういう成熟企業は値上げが相対的に困難です。困難というか、時間が掛かります。コカ・コーラはインフレに強い銘柄だとは思っています。でも短中期は厳しいです。長期的にはインフレに負けないとは思いますが、すぐに販売単価をガンガン押し上げる力はありません。

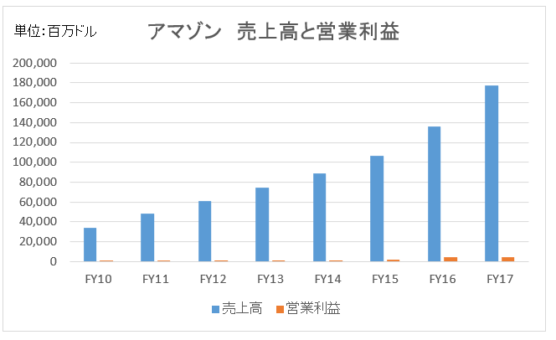

一方で、アマゾンの売上高と営業利益推移がこちら。

営業利益はまだ小さいですが、売上高は年々右肩上がりに成長しています。ただ無配です。利益はまだ株主に還元せず、成長投資に使われています。それが将来の株主リターンにプラスかマイナスか今はわかりませんが、インフレという悪魔は退治しやすいです。右肩上がりの成長の内訳がオーガニックの成長部分なのか、それともインフレ相当の値上げ部分なのか区別ができません。そこが成長企業がインフレに強い理由です。

ビジネス的に見ても財務的に見ても、インフレ防衛力が高い銘柄はアマゾンかなと思います。

ただ、一つ注意なのが、アマゾンは短期的にはかなりインフレに弱い銘柄ということです。なぜなら成長企業だからです。アマゾンのようなグロース株の株価には、目前ではなく将来の利益が大きく反映されています。インフレ期待から金利が上昇して割引率が上がると、将来利益の現在価値が大きく目減りし株価を押し下げます。

ここが精神力が必要なところです。中長期的にインフレに強い銘柄ほど、短期的にはインフレ(金利上昇)に弱い傾向があります。もし金利が上がれば、アマゾンの株価は市場平均以上に売られる可能性があります。少なくともファイナンス教科書的に考えるとそうなります。

インフレをやっつける能力が高いのは優良グロース株というのが私の意見です。優良グロース株と言えばアマゾンです。短期的にはインフレ(金利上昇)に弱いという弱点を理解した上で、辛抱強く保有することが重要かと思います。

(関連記事)

高配当株がインフレ(金利上昇)に弱い本当の理由