株主還元には配当と自社株買いの2種類があります。二つの違いを簡単にまとめてみました。

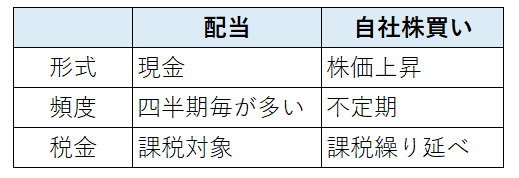

配当は現金収入ですが、自社株買いは違います。自社株買いによって発行済み株式数が減少して将来のEPS(一株当たり利益)が上昇します。結果として株価が上がることが多いです。インカムゲインの配当に対して、自社株買いはキャピタルゲインと言えます。

その結果、税務面に違いが生じます。配当をもらうと即課税されますが、自社株買いをしても株主に課税関係は発生しません。ただし、将来株を売却した時や配当を受領した時には課税されますので、あくまで課税の繰延べです。非課税になるなんてそんな魔法はさすがにありません。投資利益を非課税にしたければNISAを活用しましょう。

配当は定期的(米国企業は四半期毎が主)かつ、経営者はなるべく増配しようと努力してくれます。一方で、自社株買いは不定期です。ゼロの年もあれば、配当総額の2倍3倍の規模で実施する年もあります。

と、配当と自社株買いの違いを整理するとこんな感じになります。

が、今回はちょっと違った視点から両者の差異を見ていこうと思います。違いというか、自社株買いの特徴です。

自社株買いが効果を発揮するためには、ゴーイング・コンサーンという大前提が必要です。ゴーイングコンサーンとは継続企業という意味です。倒産せずに半永久的に生き残れる企業でないと、いくら自社株を買い戻しても株主は富を蓄積することができません。

配当は株主にとって確定利益です。実際にキャッシュインがありますから。一方で、自社株買いは発行済み株式数を減らすのみで、株主の口座に現金が振り込まれることはありません。その代わり、株式数が減るので将来の一株当たり配当が(利益も)増えます。つまり、自社株買いとは配当の後払いとしての性質があるということです。

「将来たくさん配当を払うからは今は我慢してね」。自社株買いの経済的意味はこう解釈できます。つまり、約束です。今度払うねっていう。そんな約束をしておいて、突然倒産したらどうなるでしょうか。株主は約束を反故にされたことになります。自社株買いに投入した資金はすべてパーになります。

簡単なシミュレーションをしてみます。1年目~7年目まで10ずつ配当を貰って、8年目に投資先企業が倒産したとします。そしたら、株券は紙切れになるけど配当としてもらった70は消えませんよね。

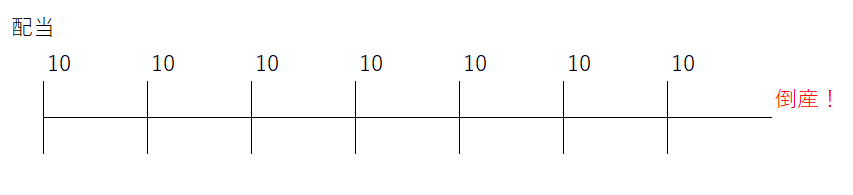

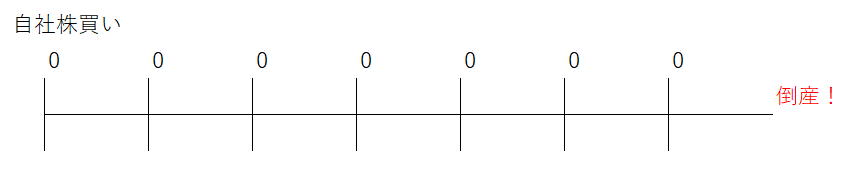

一方で、配当ではなく自社株買いを毎年10ずつしているケースではこうなります。

ここの0というのは、あくまで株主のキャッシュインという意味です。どれだけ自社株買いを繰り返して株式数を減らそうとも、最後の最後に倒産しちゃったら意味ないです。グングン株価が上昇しても紙切れになったら利益もクソもないですよね。

株券が紙切れになったとは言え、配当ケースでは株主は70の利益は確保できます。しかし、自社株買いケースでは利益はゼロです。

自社株買いが効果を発揮するためにはゴーイングコンサーン(継続企業)が大前提なのです。20年で衰退する恐れがあるような企業は自社株買いなんてせずに、配当として株主に利益を還元した方がいいでしょう。

米国企業の財務諸表を見ると、多かれ少なかれどの企業も自社株買いを実施していることが多いです。日欧の企業より明らかに多いです。文化の違いか、あるいは経営者報酬のシステムの違いが起因しているのか、背景はわかりませんが。

私は配当好きですが、自社株買いも同じくらい好きです。むしろ、最初の表で紹介した通り経済的には自社株買いの方がメリットがあるくらいです。特に税務面ですね。配当課税は正直しんどいですよ。投資を検討している企業の配当利回り、配当性向だけでなく、自社株買いの実施履歴もきちんとチェックしています。

自社株買いを継続的に行っているキャッシュリッチな企業は、長期投資対象として魅力的です。たとえば、2019年NYダウの中でトップの成績だったアップルは、自社株買いによって過去5年で発行済み株式数を30%近くも減らしています。恐るべき数字です。iPhoneが生み出す凄まじいフリーキャッシュフローのおかげです。

配当推移を見ることはあっても、自社株買い推移を見ることは少ないかもしれません。が、ぜひチェックしてみてください。調べる価値はあります。

ただし、先ほど言った通り、将来衰退する企業の自社株買いはむしろ株主利益を破壊します。自社株買いは、50年100年生き残ることができる強固なビジネスを持った一握りの優良企業の専売特許です。S&P500やNYダウを構成するような優良企業の中から、自社株買いに積極的な銘柄を探してみるのがいいかなと思います。