米国株投資を始めたのは今からちょうど4年前ですが、その当時は配当利回りの高い銘柄がとにかく有望だと思い込んでいました。『株式投資の未来』に感銘を受けたまではいいですが、読解力が不足していました。2016年頃の記事は読まないで欲しいものが結構あります(笑)。

投資理論については今でも完璧に理解しているなんてとても言えませんが、少なくとも4年前よりは知識、知恵は身についたと思います。高配当銘柄のリターンが高いというアノマリーは確かにあるけれど、長期投資のポートフォリオ作りにおいて、配当にこだわる合理的な理由はないと考えています。

配当が多い銘柄が有望とは今はもう思っていません。しかし、総株主還元が多い企業は大変有望だと今でも思っています。総株主還元とは配当と自社株買いの合計です。なぜかというと、企業利益は配当や自社株買いなどの株主還元を経て、初めて株主の利益となるからです。

毎年たくさんのフリーキャッシュフローを稼ぎ、それを配当ないし自社株買いに回し続けることができる企業が、長期的に株主に利益をもたらすことができます。

いやいや、株主還元ばかりして事業に再投資してないと企業は成長しない。企業の成長あってこそ株主の富も複利で増えるはずだ。そう思うかもしれません。確かに、その発想は自然です。クラフトハインツが多額の減損損失の計上を余儀なくされたのは、同社がマーケティングコストをケチり過ぎたことが一因だと言われます。

が、現実はそうでもありません。節約し過ぎるのもダメだけど、たくさんお金を使えばいいってもんでもないです。それは企業経営でなく個人レベルでも容易にわかることです。

たとえば、あなたが英語のスキルを上達させたいと思っているとしましょう。TOEICの教材を買い揃え、英会話教室にも通えば数十万円のお金があっという間に吹き飛びます。ライザップの英会話版もあるそうですね。同僚が数年前に通ってました。レッスン料金は結構高いでしょう。

こうやってお金を払えば英語力がメキメキ上達するでしょうか。そんなことはないですよね。本人にどれくらいやる気があって英語の勉強に時間を割けるのか。あと英語が絶対に必要という状況に追い込まれているかどうか(海外赴任など)も重要だと思います。

お金をたくさん払っても英語が上達するとは限りません。逆に、大してお金を払わなくとも、最低限の教材で独学で英語力を高めることも可能でしょう。最近はYouTubeやネット上のサイトに優良な教材が山ほどあります。しかも無料です。会社の補助で何となく英会話教室に通った人より、本気でYouTubeで英会話を勉強した人の方が恐らく、英会話スキルを効率的に身につけることができると思います。

それは企業も一緒です。ガンガン投資したからって、必ずしも成長して利益が出るとは限りません。分かりやすい例で言うと、最近のウィーワークが挙げられます。

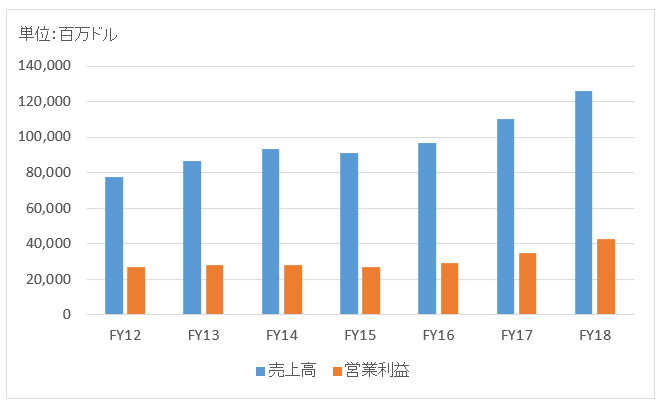

逆に、大して設備投資をしてないのに、売上、利益ともに成長を続けている企業もあります。たとえば、マイクロソフト(MSFT)。同社の直近7年間の総還元性向は112%と100%を超えています。つまり、税引き後利益を超える額の株主還元を行ってきたということです。それでいて売上高、利益ともに成長を続けています。以下はマイクロソフトの売上高、営業利益推移です。

1年で2倍、3倍に成長するようなフェーズではさすがにありませんが、毎年コツコツ伸びています。利益を事業再投資せずに、株主に還元しながらこれだけトップラインを成長させています。

当然、マイクロソフト株主は報われます。2012年~2019年までのMSFTのリターンは年率28.4%(配当込み)です。100万円が736万円になる計算です。余裕でS&P500指数を超えています。

ハイテク業界のマイクロソフトは特別だ。伝統的な産業は設備投資なくして成長は無理だろう。そう思うかもしれません。では、もう一つ事例を紹介します。住宅リフォーム・小売りチェーンのホームデポ(HD)です。物理的な店舗を持つホームセンターです。米国を中心に2000店舗以上を展開しています。

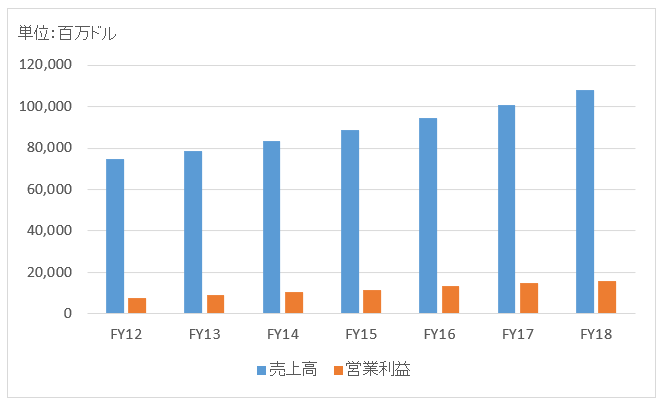

ホームデポの直近7年間の総還元性向はなんと146%にも上ります。マイクロソフトよりも高い数字です。配当を継続的に増やすだけでなく、毎年巨額の自社株買いを実施しています。利益以上の株主還元を行っているホームデポですが、業績はどうでしょうか。以下は売上高、営業利益推移です。

売上はしっかり伸びてます。利益も成長しています。物理的な店舗を持つ小売店が、利益を再投資せずに、どうやってこれほど事業を拡大させることができるのでしょうか。すみませんが、ホームデポの経営には精通してないので、それはわかりません。兎にも角にも、これが実際の数字です。過去の実績です。

ホームデポの2012年~2019年の株主リターンは年率25.6%(配当込み)。100万円が7年で620万円になりました。

マイクロソフト、ホームデポともに配当利回りはさほど高くありません。利回りはそれぞれ1.3%、2.5%です。両社とも配当よりも自社株買いが多く、それが株価上昇を陰で支えています。

こういう銘柄が有望ですね。株主還元に積極的だけど、売上、利益ともに衰退していく銘柄ではダメですね。それだとさすがに高リターンは望めません。自社株買いで株数を頑張って減らしても、利益総額が縮小していては一株利益も配当も増えません。

ガンガン株主還元を続けながら事業を拡大し利益を伸ばせる。そんな優秀な企業がNY市場には結構います。珍しい存在ではありません。ここ数年は低金利だからってのもあるかもしれませんけどね。