シスコシステムズ(CSCO)が2020年7月期決算を発表しました。内容は良かったです。EPS、売上高ともに予想以上。

しかし、時間外で株価は6%超も急落しています。理由は翌期ガイダンス。8月~10月の売上高は前年同期比で最大11%減収という予想を公表しました。これは市場予想の7%減収を下回ります。

株価は将来の利益を反映していますから、いくら決算が良くてもガイダンスが悪ければ株価が下がるのは道理。

最近は業績堅調でPER高めの株を積極的に買うように心掛けていますが、シスコは引き続きホールドの予定です。理由は決算を見て、まだこの会社は伸びる余地があると思ったからです。

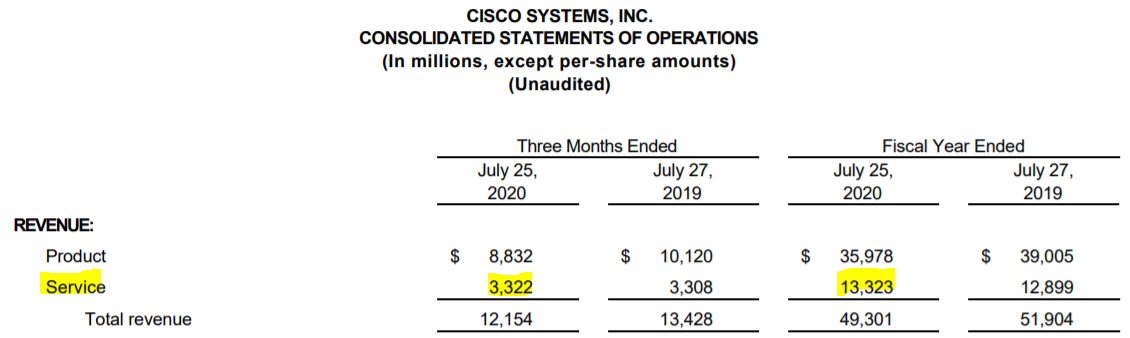

以下はPLの抜粋です。

サービス売上高は四半期でも年間でも伸びていることがわかります。以前、読者さんに『サブスクリプション』という本を紹介されて読みました。その中で、いち早くサブスクリプションモデルへの転換を行い成功した企業として、シスコとアドビが紹介されていました。

サービス売上の成長に伴って利益率も改善しています。FY20通期の粗利率は64.3%で前年62.9%より1.4%も高いです。この差は小さくないです。この粗利率の高さは過去10年で見ても最高レベルです。営業CFマージンは31%と高水準。

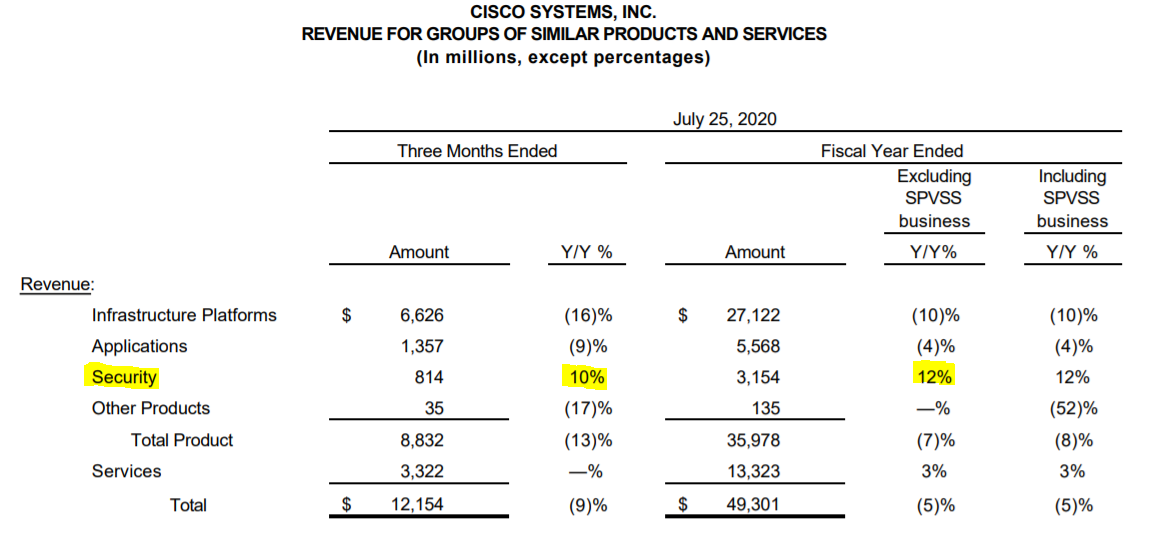

以下はセグメント別売上高です。

全体では減収ですが、Security部門が孤軍奮闘で二桁の伸びを記録。米中のSNS攻防からもわかる通り、デジタル社会では情報の安全性確保が企業の競争力を高める上で必須です。企業が情報セキュリティへの投資を惜しんでいないことがわかります。

サブスクリプションモデルへの転換によるサービス売上の成長、セキュリティ部門の成長、利益率の改善。これらを見るとまだまだシスコは素晴らしいビジネスを営んでいると言えると思います。

投資アプリSeeking Alphaのコメ欄を見ると「もはやシスコはIBM、GEだ!」、「シスコはクソ株だ!」的なコメントが散見されましたが、私はそんなことはないと思っています。まだ希望は持てます。

PERは13倍前後。もともと高い成長は期待されていません。目前のガイダンスはダメでしたが、将来的にはこの低い期待を超えるくらいには復活できる思います。

今宵CSCOはマーケットから売りを浴びせられることになるでしょうが、ここは耐え凌ぎます。

これまで低PER銘柄に投資して散々痛い目に合ってきました。また同じ轍を踏むかもしれません。そん時はそん時。きちんと決算とバリュエーションを見て、自分で決めたことなので。

いつも楽しく拝読させていただいてます。

CiscoはGAFAのような高成長はもう望めないものの、ネットワーク市場での圧倒的なシェア、減収でも利益率を高めるオペレーション、サブスクリプションへの転換、最大のライバル(ファーウェイ)の欧米圏での排除、お家芸のリストラと買収でより高収益な会社へと変身していくと思います。

業界は全然違いますがちょうど1つ前の記事のP&Gは成熟市場でも着実にEPSを伸ばしていて似た空気を感じます。

いつもお世話になります。

ファーウェイの技術力(あと補助金政策?)はシスコにとって目の上の瘤ですが、おっしゃる通り欧米規制によって幾分和らぎそうです。

ネットワーク業界について詳しくはないのですが、社会のIT化が進む中で不可欠なビジネスだとは思っています。

クラウド化が進むとしても需要が消えるわけではありませんし。

これほどの高収益なビジネスを持つ企業がPER10倍台前半ですから、決して悪い選択肢ではないと信じています。