マーケットの期待が高い銘柄ほど、期待を超える決算を出してくる

株価=EPS(一株当たり利益)×PER

株価は利益とマルチプル(PER)の積です。PERは様々な要因で決まります。投資家の期待、業種、ディフェンシブ性、財務安定性など。

一般的に利益成長に対するマーケットの期待が高いほどPERは高くなります。将来の成長を見込んで今の利益に対して高い評価額が付くからです。逆に、業界が成熟していて利益成長が難しいと思われているほどPERは低くなります。通信業界などがそれに該当します。

高PER=投資家、アナリストからの期待が高い

低PER=投資家、アナリストからの期待が低い

一般的にはこう言えます。

米国株投資を始めてから実感していることですが、米国株は決算数字に素直に反応します。売上高、EPSがアナリスト予想値、企業ガイダンスを上回るか否かです。予想を超えれば大抵株価は上がるし、予想を下回ると株価は下落することが多いです。

個別株投資の世界に足を踏み入れてから3年ほど経ちます。以来、自分の保有銘柄と他気になっている銘柄、あとはアマゾンやマイクロソフトなど主要銘柄の決算をウォッチしてきました。

その中で感じていることですが、目標設定(マーケットの期待)が厳しい高PER銘柄ほどそのハードルを越えてくることが多く、目標設定が緩い低PER銘柄ほどその低いハードルすら飛び越えられないことが多いということです。「相場のモメンタムが強い」なんて言いますけど、それは株価の勢いだけでなくその根拠となる企業業績も勢いがあることが多いです。そりゃ利益成長なく株価だけ先走って上がってもしゃーないですからね。

この12月決算だとマイクロソフト、アップルはマーケットの期待をものともせず、高いハードルを飛び越えてきました(アップルは今や高PER銘柄です)。マイクロソフトはこの第4四半期に10%を超えるトップラインの伸長を期待されていましたが、結果は売上高は369億ドルで前年比+14%でした。時価総額1兆ドルを超える企業とは思えない成長スピードです。成長エンジンはクラウドです。

事業が好調でマーケットからの期待が高い銘柄は必然的にPERも高くなり一見割高に見えるけど、それでも市場の評価は保守的過ぎることが多いのかなという気がします。

『株式投資の未来』は『証券分析』を否定した

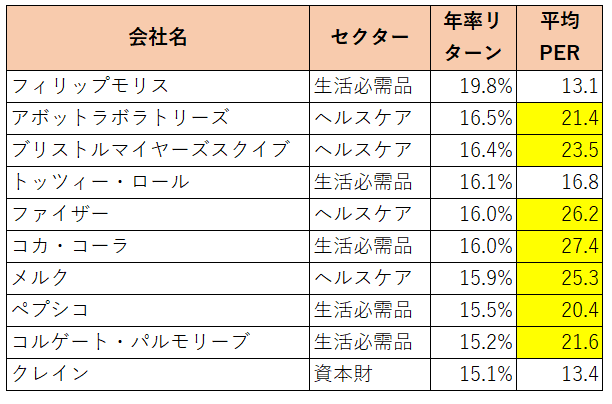

それを裏付けるデータもあります。以下はジェレミー・シーゲル先生の『株式投資の未来』で紹介されていた、1957年~2003年までのトータルリターン上位10銘柄です。

黄色は平均PERがS&P500指数(17.5倍)よりも高い銘柄です。10銘柄中7銘柄が高PERです。

なぜ、これほど高いバリュエーションが続いたにもかかわらず、優秀な成績を残せたのか。それはひとえに成長のおかげです。同期間のEPS成長率(年率)は以下の通りです。

アボットラボラトリーズ:12.4%

ブリストルマイヤーズスクイブ:11.6%

コカ・コーラ:11.2%

メルク:13.2%

ペプシコ:11.2%

コルゲート・パルモリーブ:9.0%

単年で二桁成長ならまだしも、47年間という長期でこれほどの成長を続けれるのはホントに凄いことですよね。当時は今よりもインフレ率が高かったので、そこは割り引いて考える必要がありますけどね。特に1980年前後は10%を超えるインフレが起こりました。

現代の2%を下回る低インフレ環境が持続すると仮定すれば、これほど高いEPS成長を求める必要はないと思います。とは言え、成長なくして平均を超える株主リターンは無理というのが現実です。高値を警戒するのは当然ですが、EPSを長期的に増やせる銘柄を厳選することが長期投資ではより重要です。

もちろん、他の条件がすべて同じならPERは低い方がいいに決まってますよ。低PERでありながら、EPS成長まで高ければ株主リターンはとんでもなく高くなります。それが実現したのが20世紀後半に19.8%というリターンを叩き出したフィリップモリスの事例です。配当再投資が高リターンの本質ではありません。マーケットの期待に反してEPSを成長させたことが高リターンの背景です。

単なる「バリュー株」、低位株に投資しても結果は出ません。成長こそがリターンの源泉です。

フィリップモリスの事例は例外と位置付けた方が健全だなと、今は結論付けています。そりゃ低PERかつ高EPS成長の銘柄を発掘できるに越したことはないですよ。でもこれだけ情報が効率的に末端の個人投資家まで行きわたる現代に、それを行うのは至難の業だと思います。やはり「素晴らしい企業の株をほどほどの価格で買う」というバフェット先生の言葉に従うべきだなあと感じています。

市場平均を超えるPER(=市場平均を下回る益回り)で評価されている企業は、本来はもっと高いPERで評価されて然るべきというケースが往々にしてあるんじゃないでしょうか。低PER銘柄が売られ過ぎに見えることはよくありますが、高PER銘柄が売られ過ぎに見えることはあまりありません。しかし、後者のケースは頻繁に起こっているのかもしれません。

「いつもPER16倍以上で普通株を購入する人は最終的には大損することになる」というわれわれの論理を知っておいても損はないだろう。そうした人々はいつでも強気相場の誘惑に負けて、法外な高値で普通株を買ったもっともらしい理由をとうとうと述べ立てるものである。

ベンジャミン・グレアム、デビット・L・ドッド『証券分析』より

バフェット先生が師と仰ぐグレアムの「論理」を、シーゲル先生の研究結果がバッサリ切る結果になりました。PER16倍どころか20倍を超える普通株を購入し続けることで、S&P500を大きく超えるリターンが実現したのですから。まあ時代の違いもあるかもしれませんが。『証券分析』が書かれたのは1934年です。

米国株投資を始めた2016年からずっとグロース株がバリュー株をアウトパフォームする期間が続いています。だから、高PERの成長企業の株を買うことが正しいという考えに傾いているだけかもしれません。でも、自分がもっとも影響を受けた『株式投資の未来』を読むと、高PERの成長企業こそ高リターン銘柄だとわかります。つまり、それは時代普遍的な法則である可能性が高いということです。

うーん、どういうポートフォリオにするのが正解なんでしょうね。まあ、絶対の正解なんてあるわけないんですが。ずっと言ってますが、私は配当に対するこだわりを捨てきれません。市場平均程度のインカムは欲しいです。そのこだわりを持ちながら、長期的にEPSを成長させられる企業を厳選したいです。

Hiroさん、こんばんは。

薔薇の艦隊

https://rosefleet.net/

ドルチェです。

記事、拝読しました。

個人的な意見ですが、

株式投資の王道は、企業の利益成長とともに歩むものだと考えています。

その視点からすると、テクニカル至上主義には違和感を覚えます。

テクニカル至上主義者の主張として「株価の値動きさえ追っていればいい」というのがあります。

私は、これは暴論だと思っています。

なぜなら、株価の値動きだけでは、本質は見えませんから。

やはり、ファンダメンタルズ抜きには考えられません。

株価を因数分解すると、まさに今回、Hiroさんの記事で説明いただいた数式となるわけです。

「株価=EPS×PER」

EPSは社内要因(すなわち企業の努力)、PERは社外要因(すなわち市場の評価)となるわけです。

当該企業の社内外の要因を掛け合わせた結果として、株価がある。

EPSの増加に応じて、それを評価して、PERも増加する傾向がある。

EPS増加が先にあって、PER増加が後にある。

個別銘柄によって事情は異なれど、概してこういった傾向がいえるのではないかと思います。

ここで、Hiroさんに質問です。

市場予測を上回る決算で株価急騰、

反対に、市場予測を下回る決算で株価急落、

という事象が頻繁に発生します。

私は市場予測を立てるアナリストのほうが偉いといわんばかりの風潮に違和感を感じているのですが、

この点、いかがお感じですか?

短期投資の相場観: 市場予測 vs 決算実績という「相対評価」で株価の騰落が決まり、その利鞘で稼ぐ。

長期投資の相場観: 市場予測との比較ではなく、

EPS増加という「絶対評価」によって長期的な株価上昇として収束される。

EPS増加しているにもかかわらず、PER減少する銘柄があるとするなら、

それこそ仕込み時のお宝銘柄なのか、それともなにか他の要因で買われないなにかがあるのか。

初心者は、素直に、「EPS増加かつPER増加している銘柄」を選ぶのが無難なのでしょうか?

それに合致するのが、たまたま今はハイテク銘柄だという話なのかもしれませんね。

いずれにせよ、常に要因分析を怠らないことが重要であり、

過去の成功事例に惑わされ、特定銘柄に心酔してはいけないと思っています。

こんばんは。

確かにEPSが上がってからPERも上がることが多いですね。

マーケットは人間ですから、良好な決算を確認してから期待が高まりPERも上がるというのは自然な流れなのだと思います。

最近のアップルもそうです。

今ではPER24倍でも不合理ではないという意見をよく見かけますが、ちょっと前まで10倍台前半のPERでした。

その時は「アップルは家電商売だから低PERで然るべき」という意見が聞かれました。

そうなもんですね。PERの説明なんて後付けでいかようにもできるんだと感じました。

おっしゃる通り、長期投資であればアナリスト予想など全く関係ないと思います。

長期的にEPS、配当がどれだけ成長するか、投資リターンはその1点にかかっています。

長期投資家にとってアナリスト予想は雑音ですが、合理的な価格で株を買えるという意味で役に立っているかもしれません。

>素直に、「EPS増加かつPER増加している銘柄」を選ぶのが無難なのでしょうか?

ですね。

EPSの成長力を考えたらPERはもっと上がるべき銘柄が多くあるように見えます。

でも、それはハイテクが強いここ数年の相場だけを見て、そう見えているだけかもしれません。

『株式投資の未来』のデータを見ると、今だけではなく時代普遍的な法則にも見えます。

一方で高PER銘柄に手を出すのは抵抗がある気持ちもあります。

と、いつもこんな感じで悶々としております。。

反転した時は怖いですね。IFRSの副作用が一気に表面化して、加速度的に減損が発生してクラッシュするという指摘もありますね。

https://mobile.twitter.com/yhdgj675/status/1226509784741867521

IFRSの減損リスクは怖いですね。

うちの会社は最近IFRSになったのですが、開発費を資産化したがる事業部が多いです。

安易に資産化すると減損が怖いな~と思います。

Hiroさん、こんばんは。

薔薇の艦隊

https://rosefleet.net/

ドルチェです。

コメント返信、ありがとうございました。

悶々とするのは私も同様です。

成功か失敗か、未来のみぞ知る。

やってみて、失敗したときに、その時間は取り戻せない。大きな損失を被るかもしれない。

だからこそ、成功した時の喜びもひとしおなのでしょうね。

市場予想についてさらに興味が湧いています。

アナリストではなく、

会社が自ら示した見通しの「外部公表数字」に対して実績未達であれば、話はわかるのですがね。

投資家に約束した数字を守れなかった罰として、株価が下がったのなら、もっともな話です。

そもそもの話、

市場予想というのは、具体的にどのような組織のどのような人物が作るものなのでしょうか?

権威として認められた公的な組織みたいなものがあるのでしょうか?

公認会計士連合会みたいなところ? ではなさそうですね。

公認会計士さんは会計監査が中心で、市場予想が業務ではないですね。

証券会社のマーケットストラテジスト?なんとか総研の研究員?

意外と私はその辺無知であることに今あらためて気づきました(笑)

記者会見で発表される、見通しの外部公表数字=市場予想というわけでもなさそうですよね??

Hiroさんは公認会計士として企業の経理部門で活躍されていますが、

このあたりの事情、いきさつはお詳しそうなのでお尋ねした次第です。

よろしくお願いいたします。

実は私も同じ疑問を以前から持っています。

企業自身が業績ガイダンスを出すのは日米共通ですが、コンセンサスのある外部アナリストの利益予想は日本は米国ほどしっかりはないと思います。

日経新聞の報道でもアナリスト予想をbeatしたかloseだったかという書き方はあまり見た記憶がありません。

米国はヤフーファイナンスなどで銘柄を検索するとEPS予想値がしっかり載ってますものね。

というわけで、私も同じ疑問を持っている側で回答できないです。

やはり投資をやっていると同じ疑問を抱くものですね!

お役に立てず申し訳ないです。

バックテストによれば、米株市場でもバリュー投資の優位性はあるらしいですね。

https://mobile.twitter.com/heisenberg1934

今のハイテクを中心とした高PER銘柄のアウトパフォームはいつまで続くでしょうかね。

いつかは反転するでしょうが、しばらくは続きそうな気もします。

エネルギー株はそろそろ底値だとバロンズは言ってますが、毎年そう主張している人がいるので、やっぱり転換のタイミングはわからないなあと思います。