WSJに興味深いグラフがあったんで共有します。

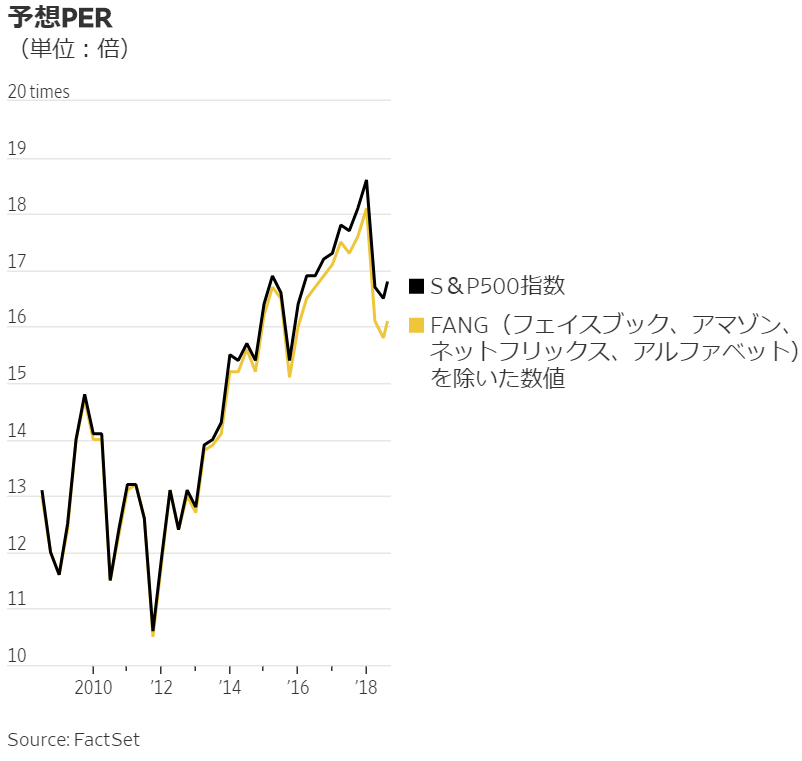

黒い線がS&P500指数の予想PERで、黄色い線がS&P500指数からFANGを除いた予想PERです。

2016年あたりまでは二つの線はほとんど重複していましたが、ここ最近乖離が大きいです。直近で言えば、S&P500指数の予想PERが16.8倍なのに対して、FANG除く指数のそれは16.1倍です。

わずか4銘柄を除外するだけでPERが0.7ポイントも変動するのです。いかにFANGの影響力が大きいかがよくわかりますよね。

S&P500指数のPERは歴史的に見ても高水準にありますが、FANGの時価総額拡大が影響している面もあります。

ところで、WSJの記事内にこんな文章がありました。

株価収益率(PER)といった従来のバリュエーションの意味は以前に比べて薄いと話す投資家もいる。

WSJより

↑

そんなことはありません。PERは常に重要です。

エクソンモービルみたいな市況によって業績が変動しがちな銘柄のPERは無視してもいいと思います。が、景気安定銘柄やS&P500指数のように、常に一定の利益を上げ続けることが期待できる銘柄(指数)のバリュエーションを見る時は、PERは依然として最重要指標です。

株式の価値とは、将来の配当の割引現在価値の合計です。これはどんな時代であっても、どんな銘柄の評価であっても絶対に変わらない事実です。

日本が平成バブルに浮かれていた頃、日経平均のPERは60倍以上あったらしいです。それでも楽観論者は「いやいや、日本株はもはや従来のPERで測れないんだよ。日本株の評価方法は変わったんだ。」みたいなことを言っていたそうです。真偽は知りませんが。その後、日本の株価がどうなったかは言わずもがな。

PERだけで株が安いか高いか決めつけることはできませんが、PERはいつの時代も重要です。株式の価値の根拠は常に将来配当(利益)です。利益をベースに株式の値段を評価するPERの有用性は時代普遍的です。

S&P500のようなインデックスのPERは株の過熱具合を見る上で大変有用です。大事なことは、時代背景と指数の内容をきちんと抑えておくことだと思います。

つまり具体的には、

・長期金利

・S&P500を構成する主要銘柄

です。

金利が低ければ(≒期待インフレ率が低ければ)、高いPERも許容されます。

S&P500の上位構成銘柄に無配グロース株が多く含まれていれば、高いPERも許容されます。

現在(2018年8月20日)の10年国債利回りは2.83%と低いです。数年前に比べれば上昇しましたが、歴史的にみればまだまだ低金利と言えます。

S&P500の上位10構成銘柄です。

| ティッカー | 会社名 | 構成比率 | FY18予想PER |

| AAPL | アップル | 4.4% | 16倍 |

| MSFT | マイクロソフト | 3.4% | 22倍 |

| AMZN | アマゾン | 3.1% | 74倍 |

| GOOGL | アルファベット | 3.0% | 25倍 |

| FB | フェイスブック | 1.7% | 21倍 |

| BRKB | バークシャー・ハサウェイ | 1.7% | 21倍 |

| JPM | JPモルガン・チェース | 1.6% | 12倍 |

| JNJ | ジョンソン&ジョンソン | 1.5% | 16倍 |

| XOM | エクソンモービル | 1.4% | 14倍 |

| BAC | バンク・オブ・アメリカ | 1.2% | 19倍 |

時価総額1兆ドルを突破したアップルは昔は低PER銘柄でしたが、今はS&P500平均と同程度あります。マイクロソフト、アマゾン、アルファベットなど上位銘柄に利益成長力のある高PER銘柄が名を連ねます。

FANGが主要銘柄にあるからって、PERの役割が低下するわけでもなんでもありません。「高PERのFANGが主要銘柄にある」という事実を踏まえて、S&P500指数のPERを見ればいいだけです。

アマゾンの予想PERは74倍もありますが、だからってアマゾンが割高と言えるわけではありません。相応の利益を出してきたし、今後も利益成長が期待されているから高い値段が付いているだけです。

現在のS&P500指数の実績PERは約25倍、予想PERは約17倍です。

この高いPERは低金利であることに加えて、S&P500指数の上位陣に高PERのFANGがいることでも正当化されます。

もちろん、FANGがバブル評価されていれば、S&P500指数も道連れでバブル評価されていることになりますけどね。が、個人的にはFANG+アップル、マイクロソフトあたりのバリュエーションは妥当だと思っています。

ご無沙汰しております。

確かに予想PERで見ると、どの銘柄もそれほど割高には見えませんね。特にアップルは割安に見えますが、iPhoneに偏った収益構造が嫌われている原因でしょうか。

なお、以前FBが割安ではないかという記事を書かれていたかと思いますが、個人的にはSNSは流行があっという間に変化していくので5年後はともかく、20年後、30年後に新たなサービスに代替されていいるリスクを織り込んでいるのかなと思いました。それに比べると、ライバル企業になるためにはweb上だけでなく物質的なインフラを大規模に整えないといけないアマゾンなどは代替されにくいと判断しているのではないかと。

最後に本題ではありませんが、バブル期に日本の株価がPERでみて異常に割高になったのは一応「今後東京を中心に世界の主要企業が日本にどんどん進出して土地はますます高騰し、高収入の定住者も増え企業の業績も一層改善する」みたいな楽観論があったからだと聞いたことがあります。英語がほとんど通じない日本にグローバル企業が本社を置くとは考えづらく、今となっては笑えない笑い話になってしまいましたが。。

お久しぶりです。

アップルは段々と適正PERに近づいてきた感がありますね。

生活必需品的な扱いをされてきていますが、さすがにコカ・コーラのPER20倍まで上がることはないと思います。

(以前そんな記事を書いた記憶がありますが。)

今のPER16倍~程度が維持され、あとは業績向上、自社株買いに伴って株価は上がっていくのかな~というイメージを持ってます。

もちろん、そうなれば大きく増配していくはずです。

フェイスブックの件、ご意見ありがとうございます。

そうですか、所詮SNSアプリケーションだからということですね。

確かに通信インフラに比べるとMOATは狭いかもしれませんが、登録者数が20億人を超えるってあまりに半端なく、さすがに30年後も存続している気がするんです。

どうですかね~、私はフェイスブックやってないのであまり理解できてないところもあります。

アマゾンは物流インフラで最強の地位を取るだけでなく、ネットワークでも強い地位を得ようとしていますね。

ジェフ・ベゾスの野心を感じます。

バブル期も日本は現代ファイナンス理論がほとんど浸透していなかったと聞きます。

今の中国の株式市場みたいな感じかもしれません。投機目的の個人投資家がたくさん売買してバリュエーションを無視して株価が動きがちです。

“Japan as Number One”という書籍が出版されたくらいです。東京進出を目論んでいる企業があるという話が出ても、みんな信じそうです。

戦争から復興をとげて遂に欧米諸国を追い抜いたぞ!という高揚感もあったと思います。

株価は必ず収益実態に追いつくという事実を学べる良い事例です。