株式投資を始めると嫌でも目にする専門用語が2つあります。PERとPBRです。

PERとはPrice Earnings Ratioの略で日本語では株価収益率と呼ばれます。

PBRはPrice Book-value Ratioの略で日本語では株価純資産倍率と呼ばれます。

教科書的な定義を書いておきます。

PER=株価 / 一株当たり利益(EPS)

PBR=株価 / 一株当たり純資産(BPS)

PERとPBRは投資の基本なのでこの式は丸暗記した方がいいかな~と思います。

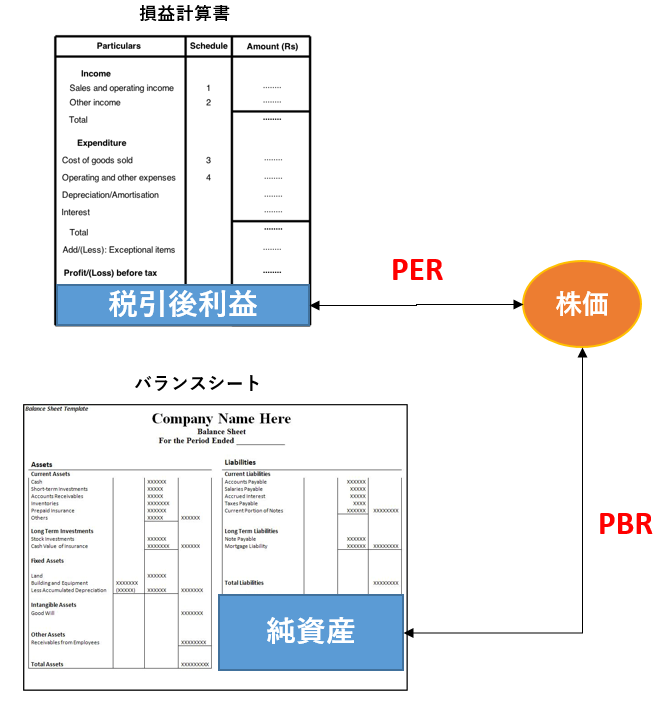

暗記はするとしてちゃんと意味も理解できるとベターです。ざっくり言うと、PERは株価とPL(損益計算書)の関係、PBRは株価とBS(バランスシート)の関係を示しています。

図にするとこんな感じ。

このPERとPBRはどのように投資判断に活用すればよいでしょうか?

一般的にはどちらもバリュエーション指標として利用されがちです。「PERが低いから割安だ」、「高PBR銘柄は割高だから気を付けろ!」など。

ただ、私はちょっと違う意見を持っています。

確かにPERはバリュエーション指標としての役割がありますが、PBRにその役割を求めるのは難しいと思います。PBRには別の役割があります。それは銘柄の優良度を測ることです。

PER=バリュエーション指標(割安か割高か)

PBR=銘柄の優良度を測る指標(優良企業か否か)

↑

これが私のPER・PBR活用法です。

PERは銘柄の割安度を見る上で使える指標だが、表面的な数字だけを見ていてはダメ

PERはPLの税引後利益(EPS)と株価の関係を示しています。株価とは将来収益(配当)の割引現在価値の合計ですから、株価と収益を比べることに意味はあります。両者の関係性から株価の妥当性を検証することは合理的です。

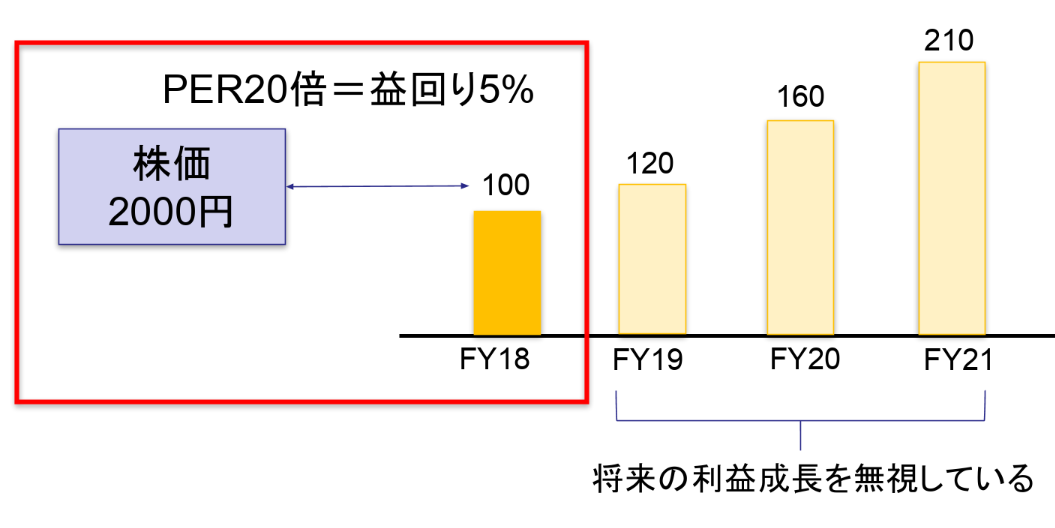

たとえば、EPSが100円で株価が2000円ならPERは20倍となります。逆に言うと2000円投資した時に得られる期待利益が100円ということです。2000円投資してリターンは100円、、つまり利回りは5%。

この5%のことを株式益回りと言います。結果として株式益回りはPERの逆数となります。この例だと、PER20倍の逆数は1/20です。5%になりますね。

PERは非常にメジャーな指標ですが、個人的には株式益回りで考えるクセを付けた方が考えやすくて便利だと思います。

| PER | 益回り |

| 5倍 | 20.0% |

| 6倍 | 16.7% |

| 7倍 | 14.3% |

| 8倍 | 12.5% |

| 9倍 | 11.1% |

| 10倍 | 10.0% |

| 11倍 | 9.1% |

| 12倍 | 8.3% |

| 13倍 | 7.7% |

| 14倍 | 7.1% |

| 15倍 | 6.7% |

| 16倍 | 6.3% |

| 17倍 | 5.9% |

| 18倍 | 5.6% |

| 19倍 | 5.3% |

| 20倍 | 5.0% |

| 21倍 | 4.8% |

| 22倍 | 4.5% |

| 23倍 | 4.3% |

| 24倍 | 4.2% |

| 25倍 | 4.0% |

| 26倍 | 3.8% |

| 27倍 | 3.7% |

| 28倍 | 3.6% |

| 29倍 | 3.4% |

| 30倍 | 3.3% |

もう一つPERを使う時の注意点があります。それはPERは今の利益と株価を比べているに過ぎないという点です。今の利益100円と株価2000円を比べたらPER20倍(益回り5%)なわけですが、この20倍という数字には将来の増益が一切反映されていません。

今の利益に対して利回り5%でも、これから大きく増益して2年後には利益は160円に増えているかもしれません。そしたら2年後の益回りは8%(160円 / 2000円)です。PER20倍が割安か割高かは将来の増益力次第です。

PER20倍だからといって一律に割高割安と決めつけることはできません。その企業の5年後10年後に思いを馳せながらPERを見なくてはなりません。PERは数字で計算するサイエンスですが、それを適切に利用するにはアートな思考が欠かせません。

PBRは銘柄の優良度を測る指標として使える。高PBR≒高ROE。

PBRはバランスシートの一株当たり純資産と株価とを比較した指標です。一株当たり純資産が500円で株価が2000円ならPBRは4倍となります。株価は将来収益の現在価値です。BSの純資産と株価の関係性から、株価が割高なのか割安なのかを判断するのはちょっと無理があります。

では、このPBRはどのように利用すればいいのでしょうか?

マネー誌等でよく言われるように、PBRが高い銘柄は割高として避けるべきなのでしょうか?

否。

個人的な意見ですが、金融機関以外はPBRはバリュエーション指標としては機能しないと思います。金融銘柄のPBRはバリュエーション指標としての価値があります。詳細はこちら。

金融機関以外の一般事業会社のPBRは何を意味しているのか・・。

バランスシートの簿価純資産と株価(つまり時価純資産)とを比較することに意味はあるのか・・。

あると思います。ただ、それは株価の妥当性を判断するためではなく優良企業かどうかを判断するためです。PBRはバリュエーション指標というより、企業の収益力を測る指標だと私は捉えています。

「PBRが高い=収益力のある優良企業」と言える可能性が高いです。

PBRが高いとは(簿価)純資産額の割に株価が高いということですが、株価が高いのは市場がミスってない限り将来の高い収益(配当)が期待されていることを意味します。純資産の割に利益が大きいということは、つまりROEが高いということです。高ROE企業は優良企業と言えます。

PBRが高い

↓

純資産の割に株価が高い

↓

純資産の割に利益が大きい

↓

ROE(利益/純資産)が高い

↓

優良企業と言える

では、実際に高ROE=高PBRになっているか見てみましょう。過去10年平均のROEが高い企業のPBRです。

| ティッカー | 企業名称 | ROE (過去10年平均) |

PBR |

| LMT | ロッキード・マーチン | 188% | 224倍 |

| MO | アルトリア・グループ | 112% | 7倍 |

| CL | コルゲート・パルモリーブ | 104% | 算定不能 |

| BA | ボーイング | 103% | 算定不能 |

| ABBV | アッヴィ | 79% | 算定不能 |

| PM | フィリップ・モリス・インターナショナル | 77% | 算定不能 |

| HD | ホームデポ | 72% | 102倍 |

| IBM | IBM | 71% | 6倍 |

| MCD | マクドナルド | 48% | 算定不能 |

| MA | マスターカード | 46% | 40倍 |

| VZ | ベライゾン・コミュニケーションズ | 39% | 4倍 |

| PEP | ペプシコ | 37% | 15倍 |

| AAPL | アップル | 36% | 9倍 |

| UL | ユニリーバ | 34% | 11倍 |

| MMM | スリーエム | 33% | 11倍 |

| MSFT | マイクロソフト | 30% | 10倍 |

| KO | コカ・コーラ | 26% | 11倍 |

PBRが高い低いの前に「算定不能」になっている銘柄が複数ありますね。これは直近決算の純資産がマイナスになっているという意味です。純資産マイナスだとPBRは算出不可能です。ROEも算定不能ですが、過去10年平均を取っているので算出できているだけです。

PBR算定不能とは敢えて言うなら「PBR=無限大∞」ということです。簿価純資産はマイナスにもかかわらず、しっかり利益を出している企業です。それくらい優良企業ということです。マイナスになるほど、増資もせずむしろガンガン自社株買いをして、もちろん配当も出して純資産を減らしているにもかかわらず、ガッチリ利益は稼げているわけです。超優良な証です。

他の企業も軒並みPBRは高いです。一番低いベライゾンで4倍。あとは6倍~200倍まで。米国企業の平均PBRは3~4倍と言われますから、上記企業はどれも米国平均を上回っています。

巷で「高PBR銘柄は割高だ!」と言われることがありますが、それは違うと私は考えています。高PBR銘柄は長期保有に向いている優良企業であることが多いです。高PBR銘柄を避ける必要はありません。むしろ、積極的に投資した方がいいとさえ思います。

理想は高PBRで低PERです。

そんな銘柄存在しないかな(笑)。

高PBRが優良企業の証という事、よくわかります!

純資産と時価総額の差額は、「のれん」ですよね。

のれんはM&Aの時だけ注目される印象がありますが、

普通の株式投資でも意識したほうがよい要素と言えそうです。

PBRが高い

↓

のれん価値が大きい

↓

高い収益力を持っており、市場から高く評価されている

ということですね。

きしょうさん、こんばんは。

おっしゃる通り、簿価純資産と時価純資産(株式時価総額)との差額は「のれん」です。

実際に買収した時は、PPAというプロセスを経て「顧客関連資産」や「研究開発資産」などの無形資産に配分して、それでも配分できない残りが「のれん」となります。

ただ見方としては、純資産の簿価時価差額が「のれん」という解釈で問題ないです。

要はPBRが高い会社は、目に見えない無形資産がたくさんあるということになりますね。

その無形資産の中身が何なのかはなかなか解釈が難しいですが、私は詰まるところ「キャッシュを稼ぐ仕組み」だと解釈しています。

一度「仕組み」を作ってしまえば、後は大きな投資はしなくてもお金を稼げる。

その状態が何年も続くことで、純資産の金額が相対的にドンドン小さくなっていてPBRが高くなる。

だから、PBRが高い企業=長期投資に相応しい優良企業だと思っています。

その「仕組み」は、ワイドモートとか消費者独占力とも表現されます。

PBRが高い銘柄を避けるべきという考えは、長期投資家にとっては危険だと思っています。

いつも記事を読んで勉強させていただいております。不労所得は働いて稼ぐ金の2倍素晴らしいと思って米国株に注目しています。あまり投資本を読めていないので、裏付けのある思考に感心させられます。今回のPBRの考え方も、知識のある方であれば当然のものであったかもしれませんが僕にとっては目から鱗でした。これからはさらに勉強しつづけていきたいと思います。こうやって知識が増えていくのも投資の醍醐味ですね。

いつもお世話様です。

不労所得は労働所得の2倍の価値があるは、ほんとその通りですね。

同意です。というか2倍以上の価値を与えたいくらいです。

社会人になって働き始めて、お金を稼ぐことの大変さを身をもって知りました。

大学生のバイトでも痛感しました。これだけ毎日シフト入ってヘトヘトになるまで働いても月収10万円いかないのか~って当時思ったものです。

今は配当だけで、当時の年間バイト代くらい稼げています。

あの時の自分の1年間の労働と同じだけのお金を不労所得で貰っているなんて、冷静に考えると不思議に思えてきます。

今回の記事はPERよりもPBRに強いメッセージを込めました。

なので、ご理解頂けて嬉しいです!

書店にあるマネー誌やヤフーニュースで「高PBR銘柄は割高」と書いてあって、それは誤解を与える表現だな~と思っていました。

長期投資は長く企業とお付き合いすることになるので、その過程で知識も増えていきますよね。

ファイナンス関連もだし、ビジネスについても。

知識も増えてお金も増えて一石二鳥です。