株主還元には配当と自社株買いの2つがあります。

配当とは、企業が稼いだ利益(お金)を株主に送金することです。

シンプルですよね。

自社株買いとは、企業が過去に発行した株式を市場から買い取ることです。なぜこれが株主還元になるのか、ちょっとイメージしづらいかもしれません。自社株を買い取ると、株式数が実質的に減少するので一株当たりの利益(配当)が増えて株価が上昇します。よって既存株主にベネフィットがあります。ただ後述しますが、私は自社株買いの本質は株価上昇ではなく、配当の後払いだと理解しています。

近年、自社株買いに積極的な米国企業としてはアップル(AAPL)が挙げられます。今年すでに250億ドル近い自社株買いを行っています。ちなみに2017年度は330億ドル実施しています。

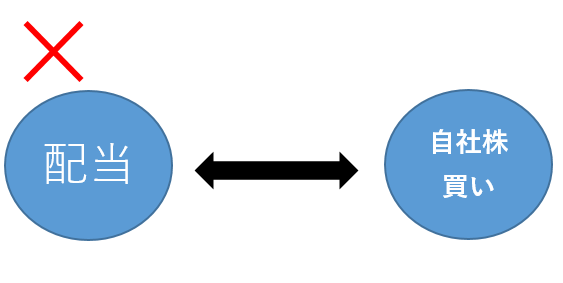

配当がいいのか自社株買いがいいのか、議論になることがあります。

が、両者は対立するものではないと私は思っています。自社株買いは広い意味での配当に含まれると解釈しています。

こうやって対立するものでありません。

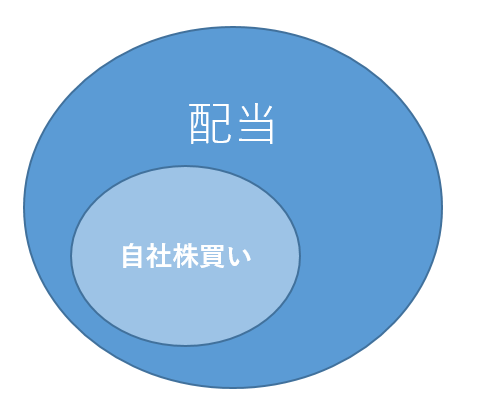

私のイメージは以下です。

自社株買いとは広い意味で配当と言えると思います。

あくまで私の解釈ですけどね。

自社株買いをすると何が起きるのでしょうか?

自社株買いすると株式数が減ります。一人一株保有しているとして、株式数が減った分株主数も減少するとします(考えやすくするための仮定です)。

株主が減ると、利益が一定でも一人当たりの取り分が増えます。今まで6等分に切っていたピザが4等分になると一切れのボリュームは増えます。一人が食べれるピザのサイズは大きくなります。

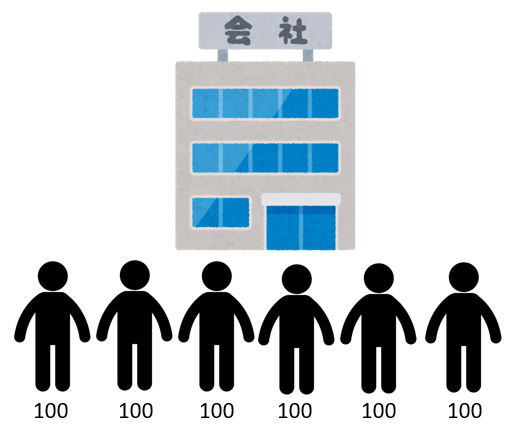

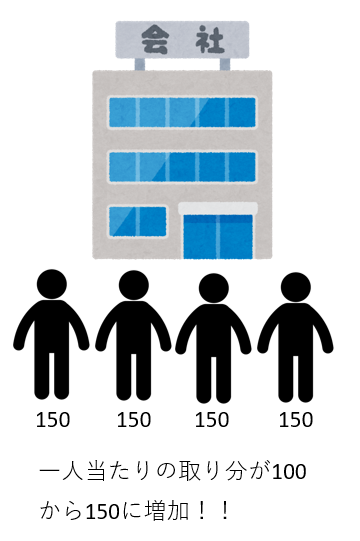

自社株買いをしたら、企業の株主構造はどう変わるのか簡単な図を作成しました。

こんな感じです。

最初は総額600の利益を6人の株主で取り合っていたので、一人当たりの利益は100でした。会社が自社株買いを行い、それに二人の株主が応じて株を売却しました。そうすると、株主数は6人から4人に減少します。利益は600で変わりませんから、一人当たりの取り分は100から150に増えます。

確かに自社株買いを通じて既存株主に利益が行きわたっていることがわかります。

でね、ここで自社株買いの説明として、教科書的には「自社株買いを行って一株当たりの利益が増えることで株価が上昇し、株主はキャピタルゲインを得ることができる」と説明されることが多いです。

この説明は自社株買いの本質ではないな~といつも思うんです。

いや、確かに自社株買いをしたら株価は上がることが多いし、キャピタルゲインも株主にとって利益であることは間違いありません。ただ、株主にとっての確定利益はあくまで配当です。企業が稼いだ利益が株主に送金されて、株主としては利益確定となります。もちろん、値上がりした株を売ればそれも(株を売却した人にとって)確定利益ですが、株主全体で見れば配当が確定利益です。

自社株買いの本質は配当の後払いだと解釈しています。

上の図で自社株買いをして株主が6人から4人に減ることで、株主一人当たりの取り分が100から150に増えました。これは利益にも言えることだし、配当でも言えることです。自社株買いをすると一株当たりの利益だけでなく、一株当たりの配当も増えます。

その増えた将来の配当こそが株主にとっての利益です。その将来の増配を織り込んで株価が上がるのは事実ではありますが、仮に将来の配当が実現しなかったら、自社株買いをしても究極的には既存株主に利益は還元されないことになります。極論ですが、自社株買いをした翌月に会社が倒産したら、既存株主にとっては株主還元もクソもありませんよね。株券は紙くずになって試合終了です。自社株買いに応じて売り抜けた株主は幸運です。

自社株買いには税務メリットがあります。その理由として、自社株買いで株価が上昇してもそのキャピタルゲインに対する課税は売却時まで繰り延べられるからと言われることが多いです。株価が上がっても税金は発生しませんよね。なので、文章として誤りはないです。

ただただ、これも本質的な説明じゃないと思うんです。

自社株買いをすると、配当を将来に繰り延べることになります。今すぐ株主に配当を渡さずに自社株を買い戻すことで、将来の一株当たりの配当が増えます。なぜなら株数が減少するからです。その将来の増えた配当を貰う時に、株主は課税されます。そうやって配当課税を遅らせることが、自社株買いの税務メリットの本質です。

まあ「課税の繰延べ」という点では、キャピタルで考えようとインカムで考えようと同じではありますが。インカム(課税対象)がキャピタルゲイン(課税繰り延べ)に変わるというよりは、インカムの課税タイミングを遅らせることが自社株買いの税務メリットです。

結局株主にとっての利益は、最終的にはすべて配当に集約されます。投資を始めるとわかりますが、配当なんてごく僅かです。100万円をS&P500に投資してもらえる配当なんて年間で2万円にも満たないです。でも、その小さな配当が株主にとっての利益です。

その配当をいかに長期的に増やすのか。

利益成長が王道ですが、株数を減らすという戦略もあります。それが自社株買いです。

自社株買いは株主還元と言われます。その通りです。しかし、狭義の意味での株主還元とは配当でしかないと言えるのかもしれません。

シンプルに考えて下さい。企業が自社株買いをして、あなたの手元にお金が入ってきますか?

あなたの手元にキャッシュが入ってきて初めてそれはあなたの確定利益と言えます。

そのためには、株を売却するか配当を貰うのかの2つしかありません。仮に株を売却せずに半永久ホールドするとしたら、やっぱり株主利益とは配当でしかありません。

あなたが投資する企業が自社株買いをしたら、あなたが将来もらえる配当は増えます。自社株買いの発表を聞いたら、将来の大きな増配を楽しみに待ちましょう。

毎日素晴らしく為になる記事本当にありがとうございます!

Hiro さんとまったく同い年で日頃の記事から垣間見える生活スタイルや毎月の投資金額がかなり似ていることもあり、勝手に親近感を感じている一方、私のような素人には毎回とても勉強になる内容の記事ばかりで、尊敬しています。

Hiro さんが常日頃から仰っている「株主の利益は究極的には配当しかない」というのはまったくその通りだな〜といつも関心させられておりまして、株価の上下は基本的にはあくまで株主間の富の移転に過ぎず、株式相場全体をプラスサムゲームにしているのは配当という企業からの流入資金があるからだという点は本質的で非常に重要な議論だなーと感じています。

もちろん今回のように自社株買いでも市場への資金流入が発生しますが、本記事にもあるようにその資金は株を売却した投資家にのみ入るもので既存株主全体への直接的な利益にはならないですしね。

当方素人のためそこで1つ疑問に思ったのは、 Berkshire Hathaway という特異な会社の存在です。

Hiro さんの記事でもよく言及されているように、 Berkshire では Buffet の方針で配当を出しておらず、自社株買いによる還元のみをおこなっていますよね。そうすると (今後変わる可能性はあるものの) 永久に配当が払われる見込みは現状ない、つまり売らない限りは一切利益が出ないわけですが、この場合には Berkshire の株主は「Berkshire が利益を出している限りは、いつか自分が売りたいときにはその企業利益の一部で自分の株を購入時より高値で買い取ってくれる」ということを期待しているからこそ投資をしている、という理解でよいのでしょうか?

つまり、 Berkshire (やその他一切配当を出す気がない企業があるならそれらも) に関しては、通常の配当を出す企業とは異なり例外的に、キャピタルゲインによる利益還元のみが原理的に株主利益になる仕組みである、という認識で正しいのでしょうか?

そう考えると Berkshire の株自体は全然永久ホールド銘柄ではないってことですかねー。

自社株買いによる課税繰り延べのメリットが大きいことは確かでしょうが、売却時のトータルリターンがどのぐらいになるのかまったく読めないのは難しい投資ですね (これは無配のグロース株も同様ですかね?グロース株の場合は将来の配当に期待しているからこれとは異なりますかね)。

お忙しい中恐縮ですが、お時間のあるときに教えていただけると嬉しいです。

いつもありがとうございます。

「株主の利益は究極的には配当でしかない」という経済的事実に気づけたことが、『株式投資の未来』で学んだ一番大きな財産です。

それまでは株価しか見てませんでした。

株式投資はシンプルで、企業に出資して企業が稼いだ利益を株主として受領するだけです。

それを難しく見せているのは、株価の割安割高を見極めるための色んな議論があること。

また、短期トレードの世界があるからです。

短期トレードと長期投資とでは、利益の源泉が全く異なります。

どっちが良い悪いではないですが、とにかく長期投資では企業の利益が究極的には株主利益に一致するという認識が大切ですね。

そう考えると、自社株買いとは(既存株主にとっては)配当の繰り延べです。

バークシャー株について、どのような考えたを持つべきかは悩みます。

ただ、バークシャーと言えども長期投資家として持つべき姿勢は変わらないと思います。

つまり、投資額当たりの利益(配当)の最大化を追求するということです。

バークシャーは配当を出していませんので、その方針が永続する前提とすると、おっしゃる通り投資家はキャピタルゲインで報われることを期待して投資することになります。

ただ、その株価変動から限りなく投機的要素が排除されており(バフェットの誠実な情報公開によって)、増益が正確に株価に反映されます。

バークシャーのEPS相当のリターンが既存株主のキャピタルゲインとして現れます。

ただ、そうやって投機的要素を排除しているとは言え、株主に配当として送金していない以上、万が一のリスクは残り続けます。

つまり、過去の莫大な留保利益が投資失敗によって毀損して、株主が損害を受けるリスクです。

バークシャーが無配を仮に続けるとしたら、投資家はキャピタルゲインの実現でしか利益を確定できません。

それは紛れもない事実です。

ですが、そのキャピタルゲインの性質が一般的な企業とは異なると理解しています。

「将来の生産性ではなく将来の価格変動を当てにしているとしたら、それは投機というものだ。」

↑

バフェットはこのように言ってます。

じゃあ、バークシャーへの長期投資が「投機」なのかと言えば、それは違うと思います。

バークシャーの株価はEPSを忠実に反映する傾向にあるからです。

バークシャーの投資家は確かに株価の上昇を期待して投資するわけですが、それは生産性に基づく株価上昇であって、投機的なPERの変化に伴う株価上昇ではありません。

とは言え、配当として利益が確定されないのは事実ですから、いくらかの投機的要素は残り続けます。

そこは仕方ありません。

それでも、バフェットはバークシャー株主が株式保有期間中にバークシャーが稼いだ利益に応じて、正当なキャピタルゲインを得られることを望むと言ってます。

そのために、嘘は一切言わず誠実に情報開示を行い、株主との信頼関係も厚いです。

バークシャーは永久保有銘柄になり得ると思いますよ。

企業の利益は配当になって、はじめて株主の確定利益になるのは事実です。

ですが、バークシャーのように利益が素直に株価に反映されるのであれば、その株価上昇は実質配当と見なせると思います。

ただし、繰り返しですが、「実質」配当なだけでキャピタルである以上は投機的な要素はいくらか残ります。それはやむなしです。

>これは無配のグロース株も同様ですかね?グロース株の場合は将来の配当に期待しているからこれとは異なりますかね)。

ありがとうございます。

私と同じこと考えてますね。

こちらも親近感湧きますよ~!

こういうハイレベルなご質問頂くとテンション上がります(笑)。

そう、無配のグロース株は今は無配だけど将来いつか配当を出すと期待されている。

一方で、バークシャーは今のところは無配が続くと想定される。

両者に対する投資の考え方は同じでいいのか? という疑問ですよね。

私もこれよく考えるんです。

結論として、私は同じでいいと思います。

というのも、無配のグロース株がいつから配当を出すかなんてどうせ予想できないからです。

もっと言えば、投資期間を永久と考えたら無配企業もバークシャーもすべての留保利益を配当に出すことになります。

そう考えないと論理が破綻します。

長期投資で銘柄を分析する時は、投資期間を永久と仮定して考える必要に迫られる時があります。

無配方針を続けるといっても、いつかは必ず株主に利益は還元されます(そう考えるしかない)。

法人という箱に利益が残り続けることは理論的にあり得ません。

ただ、いつからどれくらい還元されるかまで仮定を置くのは相当無理があります。

なので、一般的な無配株もバークシャーも、利益をベースに投資判断するしかないし、それで何ら問題ないと思います。

自社株買いをすることで、将来のEPSが上昇します。

そのEPSがいつかDPSに変わるわけですが、無配銘柄についてそこまで考えるのは無理があるし、その必要もないと思います。

無配グロース株だから、無配方針のバークシャーだから、という理由で永久保有に向かないということはありません。

結局、資本コストを超える利益を計上し続ける銘柄は還元方針に関係なく永久保有できると思います。

ただ、何度も何度も同じこと言って恐縮ですが、利益を留保している以上、その留保利益が棄損するリスクは常にあります。

もしそうなれば、株価は大きく下落します。

つまり、企業の利益=株主の利益と思って株価が値付けされていたのに、その前提が崩れるリスクがあるということです。

配当を出さない企業のリスクはそこにあります。

だから無配企業の方が一般的にハイリスク・ハイリターンと言えます。

でも、これが無配企業への投資を避ける理由にはなりません。

市場が合理的なら、リスクに見合ったリターンが得られるはずですから。

一方で、シーゲル先生が示した通り長期的にはローリスクに見えるディフェンシブ株がアウトパフォームしている事実もあります。

この辺が、投資判断を難しくするなあと思います。

ローリスク・ローリターン、ハイリスク・ハイリターンの原則が成立してません。

何が正しのか今も模索しながら投資を続けております。

すみません、長くなりました。

コメントありがとうございました。楽しく読ませて頂きました。

これからもよろしくお願いします。

シーゲル理論によれば、株式リターン(7%) = キャピタルゲイン(4.5%) + インカムゲイン(2.5%)らしいですね。

ところで、株式には残余財産分配請求権があるので、解散時に残余財産があれば、管財人が分配金を支払い、紙くずにはならないので安心して下さい。解散価値に着目した投資をする場合は自己資本比率が高くて当座比率が高い銘柄がいいですね。私が投資してる日本株の銘柄には、時価総額が80億で、現預金だけで120億持ってる会社があります笑 無借金かつ固定資産も潤沢なので今すぐにでも解散か買収されて欲しいところです、笑

仮に永久保有するとした場合は、インカムが100%になりますがそれは机上の世界ですよね。

実際にはキャピタルゲインがリターンはの多くを占める可能性があります。

それは投資期間によって変わってくると思いますが、自分の中で完全に定量化できておらず完全に腑に落ちていません。

この辺は、これからもうちょっと勉強(というかシミュレーションか)して理解を深めたいところです。

はい、解散した場合は紙くずになるとはさすがに思っていません。

債権者や従業員等への債務を清算した後に残った残余利益は株主のものですよね。

まあ、会社清算=倒産の場合は株主に財産なんて残らないとは思いますが。

考える上で永久保有を仮定する時はあるのですが、それは解散価値に着目しているというわけではないですかね。

ところで、のぼるさんがやってらっしゃる解散価値に着目した(BSの資産価値に着目した)投資が気になります。

私はやったことなくて頭で考えたことしかないのですが、そういった資産株への投資って全株(とは言わなくても過半数)を取得するくらいで株を買わないと、余分な現金を株主に還流できないリスクがあると思っており、その辺の難しさがありますよね。

>今すぐにでも解散か買収されて欲しいところです、笑

そうそう、やっぱりそうなりますよね笑。

解散か買収されることを期待して投資することになるのでしょうか。

この辺思っていることがあるので、今週どこかで記事にできればと思っています。

もしよければご笑覧ください。

いつもありがとうございます。

現預金が積み上がっていると言うことは、有利と思える投資先が無いと判断している、または将来のリスクに備えている、あるいは買収も含めた投資資金を準備している、のいずれかでしょうね。そこは投資家がキャッシュポジションを手厚くしておく考えと変わらないんだろうと思います。

ちょうど今のバークシャーもそんな感じです笑

また将来の金利上昇による金利負担を考慮すれば、すぐに借入に頼るよりは安全で堅実な経営判断でしょう。

税金面でも下手に固定資産を取得して固定資産税を払うよりも良いことだと思います。

あと、現預金を持ちたがる企業は実質的にオーナー企業か同族企業で、既に経営者は資産家なので、過去の経験も踏まえた長期的思考の結果でもあると思います。

ただその分伸びしろがあって、現時点の安全性だけでなく、将来の成長余力を持っているわけですので、決して余分な無駄金とは言えない訳です。

しかし、時価総額100億円未満の会社には、機関投資家はクジラとなるため手が出せません。よって山師的な個人投資家ばかりがメインプレーヤーになります 笑。だから普段は割安なのです。山師はいつも利益の匂いを頼りに山を探しているので匂いが立てばいつか高くなります。

なるほど、そういう合理的に現金を保有している企業のことをおっしゃっているのですね。

現金はリターンを生まないとは言え、低金利の内に現金を調達しておくことは理にかなっています。

またリスクの高い事業を持つ企業(たとえば製薬やゲームコンテンツ制作)が、リスク管理のために現金を厚めに保有しておくのも合理的です。

たとえば、アルファベットやフェイスブックが多額の現金を保有していますが、これらの銘柄が資産株に該当するとはもちろん思っていません。

これらの企業の株価の根拠はあくまで将来の収益が(ほぼ)すべてです。

現金も株主利益に沿うように配当なり自社株買いなり再投資なりに使われることが期待できます。

現金が多いからと言って、アルファベット株やフェイスブック株が割り引いて評価されている風には見えません。

私がイメージする現金企業(資産株)は、意味なくただ漫然と現金を溜め込んでいる企業です。

株主も意識が低いのか、特に何も指摘せず放置している企業。

かつて村上ファンドの村上さんが「現金ちゃんと配当に出してくださいよ~」などと訴えていた会社がイメージ像でした。

純資産価値より株価が安いからという理由でそういった会社の株を買のは、一般的な株式投資にはないリスクがあると思っています。

それが前のコメントでおっしゃっていた通り、「買収されるのを待つしかない」という点です。買収とはいかなくても、マーケットが現金の価値を株価に織り込んでくれるのを待つでもいいです。

そうやって他の投資家の動向次第で自分の投資リターンが左右されるのは、資産株独特だと思っています。

で、一番のリスクはマーケットの評価を待っている間に現金が燃焼してしまうことです。

私は資産株投資をやったことはないので、実際にそんな銘柄があるのかは分からず言ってます。私見です。

>時価総額100億円未満の会社には、機関投資家はクジラとなるため手が出せません。

そこは株に限らず、個人のメリットですよね。小回りが利く。

1億円というマーケット規模は企業にとっては小さすぎて無視すべきものですが、個人であれば十分採算が取れます。

大型株ばかり買うのは、個人投資家のせっかくのメリットを捨ててるとも言えますね。

まあ、大企業の方がボラティリティが低くて安全だし、知名度もあるから安心感も持てますが。

色々とありがとうございます。

「資産株」のイメージがのぼるさんと私とでちょっと違ったかもしれませんね。

この件について、途中まで記事書いてしまったのでどこかで公開すると思います。

よろしくお願いします!

最近、PL脳云々って言う本がありますが、そう言うのは大体失敗しますよ。

マクドナルドとベネッセを駄目にした経営者や今話題の不正融資問題の銀行を見てたらわかりますね。

どこまでいっても、Cash is king!ですよ笑

キャッシュフローも大事ですけどね。

Cash is kingですね。

ちょっと逸れますが、私は流動性 is kingとも思っています。

色んな資産があって一長一短ありますが、株式の一番の良い面は流動性の高さです。

ところで、私もブログ内でキャッシュは大事と言い続けていますが、その一方でPLも大事だと思っています。

いつか記事に出来ればと思います。

こうやってやり取りしていると、色々と書きたいことが出てきて溢れそうになりますw。