「株主の利益は最終的にはすべてインカム(配当)に集約される」と、私はよくブログで言っています。これは個人的意見ではなく経済的な事実だし、間違ったことを言ってるつもりはありません。

ただこの理屈はあくまで長期的な話です。極論ですが、株主利益の100%が配当になるには企業が清算するまで株を保有し続ける必要があります。優良企業は清算することなく50年後も100年後も存続しているでしょうから、それは現実的ではありません。

短期的な配当は配当性向(配当 / 純利益)をどれくらいにするかによって変わります。利益の何割を配当として株主に還元するかはCEOが決めます。法的には株主総会で株主自身が決めることですが、実質的には経営者が判断します。

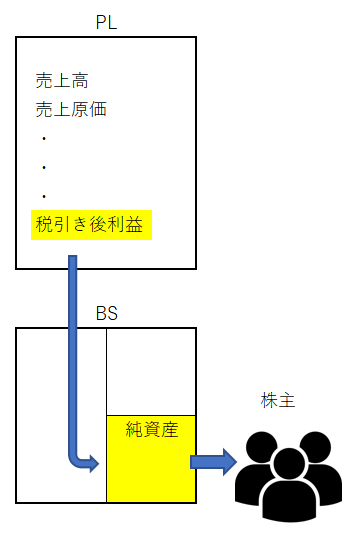

100の利益を稼いでも配当性向30%なら配当は30になりますが、その30だけが株主利益かと言えばそれは違うわけです。企業が稼いだ100の利益が株主利益です。ただ今すぐ株主のお財布に入ってくる金額が30なだけであって、企業が稼いだ税引後利益の100が株主に帰属します。

基本的に配当ではなく利益を見た方がいいです。特に株のバリュエーション判断で配当利回りを使うのはあまり好ましくなく、益回り(PER)を見た方が有益です。配当利回りが低くても益回りが高いケースは普通にあります。

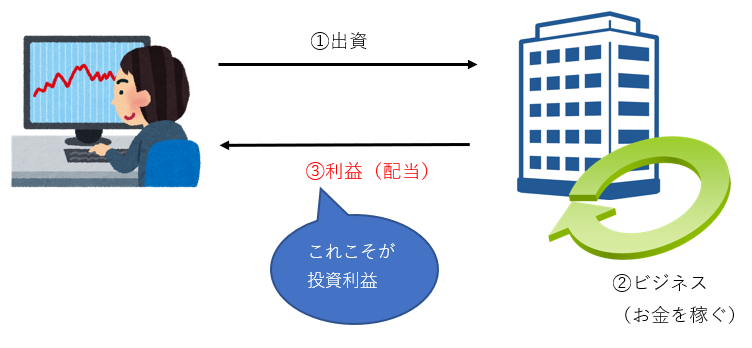

それでも私が配当配当と言い続けているのは、株式投資とは本質的に単純で、

①企業に出資して(株を買って)

②事業リスクを取って(株を保有して)

③利益の還元を受ける(配当を受け取る)

ことだということを伝えたいからです。

高配当銘柄に投資した方がいいなどとは1ミリも思ってません。ただ株主利益は最終的には配当に帰着すると意識することが、長期投資家の心持ちとして大切だと思っているだけです。それはアマゾンなどの無配株に投資する上でも同じです。気持ちの問題ですね。

気持ちは長期的な配当をイメージしつつ、バリュエーション判断や企業の銘柄分析では配当ではなく利益をしっかり見た方がいいです(もちろん配当実績の確認も大事ですが)。

バフェットが提唱するルックスルー利益。これはつまり「配当だけを見るな!」というバフェットからのメッセージ。

バフェットはバークシャー株主にルックスルー利益という概念を持つことを推奨しています。

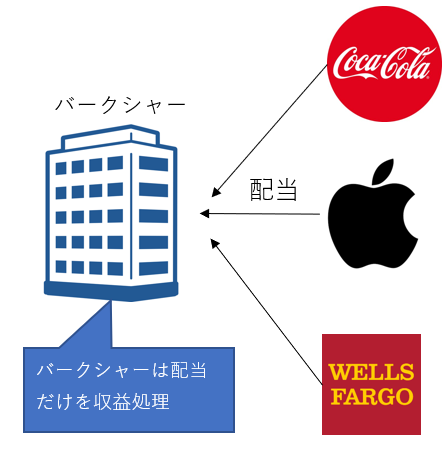

バークシャーの業績を正確に捉える上で、GAAP上の(会計基準に基づいた)利益を見るだけでは不十分と言っています。なぜなら、バークシャーが一部を所有する企業(アップルやコカ・コーラなど)の業績がバークシャーの連結PLに正確には反映されていないからです。

バークシャーは保有株からの配当金を収益認識しているだけです。それは正確ではないとバフェットは警鐘を鳴らしています。

これらの投資先の多くは、当期利益のうちわずかな部分しか当社(バークシャー)の営業利益には反映されていないということです。

当社の営業利益に反映されるのは投資先の配当金のみである一方で、当社にとっての経済的複利は配当金ではなくその利益によって決まるのです。

『バフェットからの手紙』より抜粋

↑

これはつまり「配当だけが利益じゃないから気を付けろ!」という、バフェットからバークシャー株主への親切心溢れるメッセージです。

アップルからの配当金は「受取配当金」としてバークシャーのPLに反映されています。でも、「アップル株への投資の成果は配当だけじゃないよ!」ってバフェットは言ってるわけです。ちゃんとルックスルー利益を見なさいと。

ルックスルー利益、、なんか難しい言葉に見えます。

ノープロブレム。

なんて事はない、これは要は「配当じゃなくて利益を見なさい」と言っているだけです。アップルからの配当じゃなくって、アップルの利益を見なさいということです。

バークシャーの連結損益計算書にはアップルからの配当金しか計上されていませんが、それはバークシャー株主の真の利益ではありません。「アップルのEPS×バークシャーの保有株数」、これこそがアップル株に投資することで、バークシャー株主が得られる本当の投資利益ということです。

「DPS×保有株数」じゃありません。

「EPS×保有株数」です。

“Dividend”じゃなくって”Earnings”です。

単年のDPSは投資リターンを測る指標としてはダメ、配当ではなく利益を見なさいとバフェットは言っています。

この考えに私も同意します。

ルックスルー利益すごく大事だと思います。

長期的な投資成果を上げるために、長期的な配当をイメージすることは凄く大切だと思っています。一方で、単年の投資利益を測定する時、株のバリュエーションを判断する時は配当は無視して利益を見るべきだと思います。

結局、利益あってこその配当なわけですから、投資家は利益をしっかり見ていれば問題ないと言えます。利益は操作できるのでキャッシュフローで補強しましょう。しっかり増益を続けれる会社は配当もグングン増えます。

株主リターンは最終的に配当に集約されるからこそ、目前の配当ではなく利益を重視する姿勢が求められます。

バークシャー株主は2018年からは、より一層ルックスルー利益を重視しよう!

2018年より金融商品会計基準が改正になり、バークシャーは保有株からの配当金だけではなく、保有株の時価変動もPLに反映せざるを得なくなりました。

バフェットはこれに大反対のようですが、法律で決まったことだから仕方ありません。

GAAP上のバークシャーの純利益とルックスルー利益は、2018年度から今まで以上に乖離することになります。バークシャー株主はPLの見た目に惑わされず、しっかりルックスルー利益を見て冷静に株をホールドしましょう。

(関連記事)

バークシャー・ハサウェイが赤字転落!!でも会計マジックだから気にしないで。

こんにちは。

純利益から配当金やら自社株買いを行うわけですよね。

ただ、株主還元が100%未満の場合は残ったお金はどこにいくのでしょうか?

また、その場合どのような経営判断をしてお金を余らせてるのでしょうか。

こんばんは。

株主還元に回らなかったお金は以下の2つどちらかになります。

1、事業に再投資

2、内部留保

基本は再投資です。株主に還元するよりも事業に再投資することで、将来よりたくさんのお金を株主に還元できるという判断です。

アマゾンなどの成長企業は事業再投資にキャッシュを回す方が株主利益に資すると判断しているし、それに株主も納得しています。

キャッシュを過剰に持つのは基本的には好ましくないです。

事業内容によってどれくらいの手元現金を保有しておくかは異なりますが、必要以上の現金はリターンを生まないので原則として株主に還元すべきです。

ただ万が一の経営リスクのために現金を厚めに保有しておこうと考える企業もあります。

たとえば、日本企業ですが任天堂はキャッシュリッチで有名です。

ゲーム業界は流行り廃りが激しく一時的に収益が悪化することがあるので、現金を多めに持っておく方針と聞いたことがあります。

また、米国企業で言えばアルファベットやフェイスブックはかなりの現金を保有しており、私から見るとやや過剰です。

最近ハイテク業界に対する規制が厳しくなっており、それらに備えて引き当てているのかもしれません。

教科書的には資本コストを上回る投資案件があれば事業再投資、なければ株主還元です。

ただ実際の企業経営の現場はそれは理想論で、色んな事情があって現金を抱えていると思われます。

こんばんは。詳しい解説ありがとうございます。

投資も純利益の中から支払われるんですね。

投資キャッシュフローという項目もあることから、てっきり純利益は投資も差し引いて残ったお金かと思っていました。

こんばんは。

投資はキャッシュ寄りの用語で純利益は会計の用語なので理解が難しくなるのかもしれません。

「投資は純利益から」というより、「投資は営業CFから」と言う方が正確です。

>純利益は投資も差し引いて残ったお金

そのご理解がむしろ正しいです。

ただ投資を差し引くというより、減価償却を差し引くとなります。

キャッシュフローと会計を同時に語るとややこしくなりそうです。

基本はキャッシュで考えた方がスッキリすると思います。

営業CF-設備投資=フリーCF

このフリーCFを原資に株主還元します。

何かうまく説明できてない気がします。わかりづらくですみません。

営業CFを原資に事業投資と株主還元をすると思って頂ければ大丈夫です。