メドトロニックは2015年1月にコヴィディエンの買収を完了させましたが、その際に本社機能をアイルランドに移転させました。コヴィディエンは元々アイルランドに本社があった会社です。

アイルランドの法定実効税率(要するに法人税率)は12.5%とめちゃ低いです。

一方で、アメリカのそれは世界最高水準の38.9%です。

ちなみに、日本は29.9%です。

(2017年8月現在)

米政府は米国企業が節税目的に本社を海外に移すことを快く思っていません。そりゃ、米国でたくさん税金落として欲しいに決まっていますからね。

製薬大手のファイザーは2015年末頃、アイルランドに本社を持つアラガンを買収しようと試みましたが、「課税逃れ」だという批判に晒されて結局ディールは中止になりました。

メドトロニックのアイルランドへの本社移転は、政府規制が強まる前だったから可能だったのかもしれません。ラッキーだったのかも。

でも実は2014年に同じくファイザーが英アストラゼネカを買収しようと試みた辺りから、タックス・インバージョン(節税のための本社移転)は政府から監視されていたように思いますが。なぜかファイザーはダメで、メドトロはOKでした。

まあ、とにかくメドトロニックはアイルランドへの本社移転を成功させました。

慢性疾患に強いという事業特質、過去の増配記録、営業CFマージンなどの財務指標を確認した結果、メドトロニックが長期投資に最も適した医療機器メーカーだと判断しました。

アイルランドに本社移転して法人税負担が軽くなることも、私の投資判断を後押ししました。

なんですが・・。

読者様からこんなありがたいコメントを頂戴しました。

MDTは僕も所有しているのですが、外国源泉税が20%も取られるんですよ。

え!!

はい、恥ずかしながら知りませんでした。

アイルランドに本社移転しているのだから、配当税制くらい調べてから投資しろって感じですよね。。

低い法人税率ばかり見てました。

コメントして下さったヒデ様、本当にありがとうございましたm(__)m

とても勉強になりました。

低い法人税率という甘い蜜ばかり吸わせて貰うことはできないということですね。

日本人が、米国に本社を持つ一般的な米国株に投資する場合、現地配当源泉税率は10%です(日米租税条約に規定されている)。

しかし、メドトロニックのようなアイルランド本社に本社を持つ企業の場合は、配当源泉税率が20%になります。メドトロの他にアイルランドに本社を持つ主な米国企業としてアクセンチュアがあります。

では、現地源泉税率が20%と割高なメドトロニックやアクセンチュアへの投資は控えるべきなのでしょうか?

認識誤りがあればすみませんが、私の意見を述べます。

結論から言いますが、私は、たとえ現地源泉税率が高くても、メドトロニックなどのアイルランド本社の企業へ投資して特段問題ないと考えます。なぜなら、高い配当源泉税率と低い法人税率が相殺されるからです。

そもそも、配当課税そのものに2重課税の性質があります。

企業は法人税として利益に対応する税金を国家に納付しています。にもかかわらず、税引後利益を企業から株主に配当として吐き出すときに、再度課税されるというのは不思議だと思いませんか?

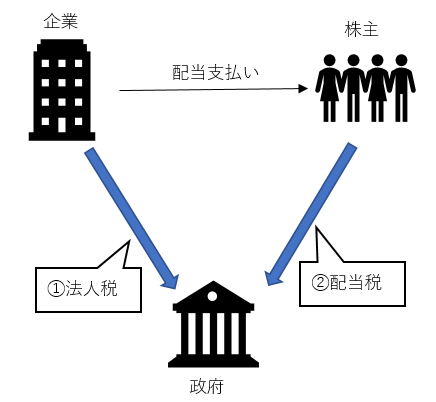

(配当源泉税を政府に支払うのは株主ではなく企業だが、わかりやすいよう株主が払っているように図示した。)

簡単に図を書いてみました。

企業は先ず①法人税を払います。法人税を払った後に残った利益が株主の取り分です。この株主の取り分である税引後利益から株主に配当を払うと、また②配当税という税金が掛かるのです。

これって2重課税だと思いませんか?

企業が法人税を払うって言いますけど、企業とは株主のことです。株主はすでに①法人税を払っているのです。なのに、再度②配当税まで払う必要があるのでしょうか?

配当金という利益を得たのだから、国家に税金を納めるのは当たり前だと思っていませんか?

配当金への課税というのは決して当然のことではありません。

現に、100%子会社から親会社が配当を受領した場合、その配当金には税金が掛かりません。

(このことを受取配当金の益金不算入制度と呼びます。)

ただし、この法人の受取配当金の非課税制度だって所詮課税の繰り延べに過ぎません。いつか資金が親会社の株主に配当される時にはやっぱり課税されるのですから。

まあ、国家の徴税権は最強なので逆らっても仕方ありません。

(だから、この世で一番安定している職業は公務員です。)

法律で決まっている以上、きちんと配当に対する税金は納付しなくてはなりません。

脱税は絶対にダメです。

国家とグーグルとアマゾンには逆らわない方が賢明です、絶対に勝てませんから。

まあとにかく、株主は企業が稼いだ利益に対して、法人税と配当税という二つの税金を払っているのです。

株主の税金負担=法人税+配当税

(売却は前提としない。)

つまり、株主にとっては法人税率の変化も、配当源泉税率の変化もどちらも実質的には同じだということです。

本社を米国からアイルランドに移すと、法人税率は38.9%から12.5%に大幅に下落します。一方で、配当税率は10%から20%へ上昇します。

最終的に損か得か厳密に計算はしてませんが、両者が相殺される関係にあることは間違いないですよね。法人税負担は下がるけど、配当税負担は上がる。

最初に払う税金(法人税)は減るけど、後に払う税金(配当税)は増える感じです。

アイルランドに本社移転することで、配当税率は上がってしまいますが法人税率は下がります。

別の表現をすれば、法人税率が下がることでEPSが向上して高い増配が期待できるけど、その分配当税率も上がってしまうということです。つまり、メドトロさんには法人税負担が軽い分がんばって増配をしてもらわないと株主として困るということです。同業他社以上の増配率を求めます!

日本人投資家にとって、本社のアイルランド移転前後での損得はトントンか、むしろちょっとプラスだと思います。現地源泉税は外国税額控除を利用することで還付を受けることができますから。全額還付は無理だと思いますが。

ということで、たとえ現地配当源泉税率が20%に上がったとしても、メドトロニックやアクセンチュアへの投資を躊躇する必要はないと考えます。

ただし、アイルランドに本社が移転して法人税率が下落しても、それがそのまま投資家の恩恵に繋がるわけではないということは覚えておくべきですね。アイルランドに本社移転しても、手放しで喜んでいいわけではないということです。

税金は長期投資の大きな敵です。

税金をテキトーに扱ってしまえば、税引き後リターンは大きく棄損します。

ですが、税金はきちんと納めるべきものでもあります。節税はきっちりやるべきですが脱税はダメです。

損益通算をきちんとする、NISAをうまく活用する、外国税額控除をきちんと申告するといった基本をしっかりやりましょう。

で、あとは国家には逆らわずに、ちゃんと税金を払いましょう。

ところで、NISA口座では外国税額控除を申告できないので、NISAでメドトロニックに投資するのは控えた方が賢明だと思いますよ。

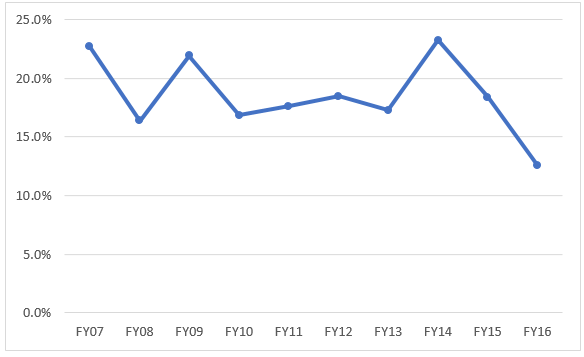

おまけ MDTの税負担率推移

モーニングスターからデータ拾いました。

メドトロニックの過去10年の法人税負担率です。

(法人税負担率=法人税等 / 税引前利益)

どうでしょうか。

やはりここ2年で、メドトロニックの法人税負担率は下がっていますね。FY16のそれはちょうど12.5%付近でアイルランドの法人税率と一致します。

米国に本社があったFY14以前は税率が高いですが、それでも米国の法人税率よりは低いですよね。米国の法人税税率は39%ですが、FY07~FY14のMDTの法人税負担率は15%~25%のレンジです。

これは、ごく普通のことなのでぜひ覚えておいて下さい。

法人実効税率≠実際の法人税負担率

なぜ両者は不一致なのか?

複数の理由がありますが、一番大きな理由は海外利益を米国に還流させずに現地で留保させていることです。アップルやフェイスブックの税負担率が低いのと同じ理屈です。

米国経営者は株主利益を考えて、現状の税制を鑑みて最も税負担率が低くなるように税務戦略を考えています。アイルランドの本社移転もその一環です。

税金を抑えるために本社を海外に移つのはさすがにやりすぎでは・・という意見も確かにあります。

ですが、米国株長期投資家としては、それほどまでに株式利益ファーストで色々と考えてくれている経営陣の姿勢に安心感を覚えます。