保有銘柄についての記事ばっかりですみません。自分が普段考えていることをそのまま吐き出すブログ運営スタイルなので、どうしてもそうなりがちでして。ご勘弁を。

さて、昨夜ハンバーガー・チェーン最大手のマクドナルド(MCD)株を買いました。配当利回りは3.1%とまあまあ高いです。が、減配してしまったら元も子もありません。マクドナルドは有利子負債が多く財務は健全とは言い難いです。S&P格付けはBBB+、インタレスト・カバレッジ・レシオ(ICR)は8.2倍です。参考までに言うと、格付けAAAのマイクロソフトのICRは20倍です。

そんなちょっとやんちゃなマクドナルドですが、このコロナ問題の自粛ムードが広がる中でも減配リスクは低いと判断しました。なぜそう考えたか、自分の考えをブログに残します。

私は配当大好きで、いくら欲しい銘柄の株価が下落して魅力的な価格であっても、減配は避けたいので配当の安全性だけはしっかりチェックするんですw。利回りが異様に高い銘柄だとちょっとリスキーでも投資しちゃいますが。あ、MCDはそんなにリスキーとは思ってません。

現状のフリーCFは配当を大きく上回る。配当性向も余裕あり

配当性向よりもフリーCFと配当の関係を見る方が好きです。両方見ますけどね。

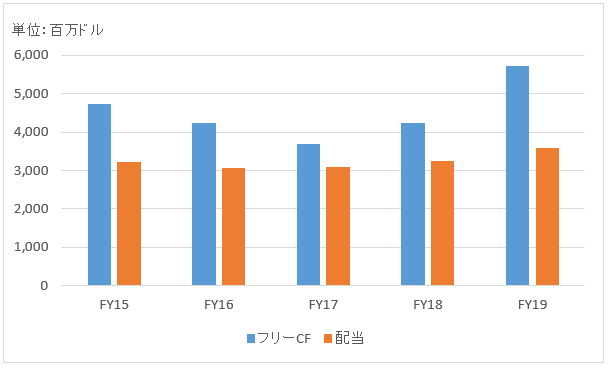

マクドナルド社のFY15~FY19のフリーCFと配当総額は以下の通り。

(ソース:マクドナルド社FORM 10-K)

すべての年度でフリーCF>配当となっています。特にFY19は余裕が大きく、配当・フリーCF比率は63%。5年累計で見ると72%です。余裕綽々ってわけじゃないけど、まあ問題ない水準です。

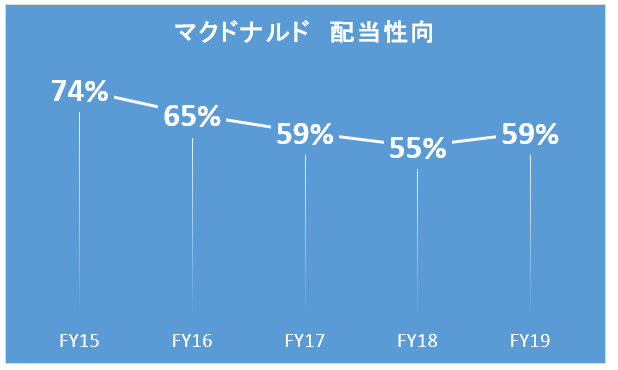

次に配当性向(配当総額 / 税引き後利益、DPS / EPS)を見てみます。

(ソース:マクドナルド社FORM 10-K)

50%台後半です。大きな懸念なし。

マクドナルドの配当は多少のショックには耐えられます。それを数字で確認しました。

しかし、あまりにショックが大き過ぎるとダメです。一部のハイテク大手みたいに手元に1000億ドルも資金は持っていないし、配当性向も平均よりは高いと思います。

「今のところ」コロナ影響による減収に耐えられそう

では、どれくらいショックが大きかったら(どれくらいフリーキャッシュフロー、売上高が減少したら)、減配リスクが高まるでしょうか。

上で見た通り、配当はフリーCFの70%程度です。つまり、フリーCFが30%以上減少したら、配当維持が怪しくなります。設備投資を抑えると期待して、営業キャッシュフロー、売上高が当初見通しより40%以上落ちたら厳しいと思います。半減したらアウトかな。

では、 コロナ問題による自粛でマクドナルドの売上高が40%、50%も減少となる可能性があるでしょうか?

私は「そこまでの事態にはならない可能性が高い」と結論付けました。

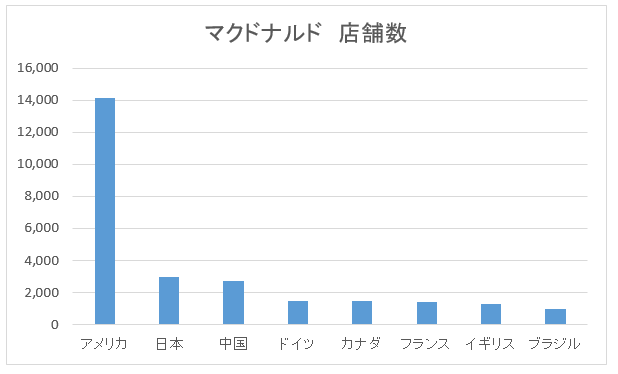

マクドナルドの国別店舗数は以下の通りです。

(Investopediaの情報から筆者作成)

フランチャイズ含めて全世界で約3万8千店舗ありますが、うち1万4千店舗が本国アメリカです。というわけで、先ずアメリカの事業状況を確認することが最優先です。

3月25日にマクドナルド社が公表した情報によると、現在アメリカでは店舗内での食事は禁止だけどドライブスルー、デリバリー、テイクアウトはOKとのこと。

ここからは希望的推測になりますが、私たち日本人にとってのおにぎり的存在と言われるハンバーガーですから、デリバリーやドライブスルーの需要はかなりあるのではないでしょうか。アメリカでの売上高はさほど減少しないのではと思いました。少なくとも半減するような事態にはならんだろうと。実際はどうでしょうか。鳥になってアメリカ中のマクドナルド店舗を大空から観察したい心境です。

次に店舗数が多い日本、中国は大半の店舗で通常営業しています。日本は都内などで外出自粛要請が出てるので、一時的に売上高が下がるでしょうが、致命傷にはならないと思います。

ヨーロッパは店舗閉鎖となっている国も一部ありますが、マクドナルド全体に与えるインパクトは大きくはないです。

マクドナルドの配当は絶対安全と自信を持って言えるわけではないけど、減配になる可能性はせいぜい10%未満だろうと判断。この環境でレストランチェーンは相対的にハイリスクですが、そんな背景の元でMCDへの投資を決断しました。

実際にどう転ぶかはわかりません。日米で店舗完全閉鎖が政府から指示されたら、さすがにアウトだと思います。もしそうなれば、株主として損失、減配を甘んじて受け入れるまでです。リスクを取って金儲けを狙ってるわけだから、損することもあり得ます。投資はそういうもんです。

マクドナルドは不動産業(BFL契約:賃貸やリース料とコンベンショナル契約:ロイヤルティー)である。

Gigazine:マクドナルドの強大帝国を作り上げているのはハンバーガー販売ビジネスだけではない

の記事はご存知でしょうか?

https://gigazine.net/news/20170424-mcdonalds-real-estate/

マクドナルドの店舗は、ほとんど不動産型フランチャイズになってしまったので、負債が多くなり不動産業ディベロッパーと同じビジネスモデルになりました。

よって、今回の新コロナショックによりCLO債の市場不安が、財務的な不安を抱えてるマクドナルド株価下落の1つの要因と考えられます。

近年ハイテク設備投資負担が増大しているため、店舗の売上減小により各FCオーナーがマクドナルドへの支払い(高い損益分岐点)に耐えれるか?

が注目点だと考えています。

はい、マクドナルドは10-Kまで比較的突っ込んで調べているので、ビジネス構造は理解しているつもりです。

おっしゃる通り、不動産賃貸収入がありますね。

今回のコロナ騒動でフランチャイジーからの家賃受取を一部凍結するとニュースを見た記憶があります。

この辺の情報も抑えないとキャッシュフローという面で正確な予測はできないなあと思いました。

FC店の好業績あってこその胴元たる米マクドナルドの高収益だと思いますので、やはり各店舗の経営状態が気になると思い推測してみました。

>CLO債の市場不安

ですね。

これがマクドナルドに限らずアルトリアなど相対的に財務体質が弱い企業の株価にどう影響するのか注視しています。

短期資金のコスト増は事業運営に直接打撃を与えますから。

>近年ハイテク設備投資負担が増大しているため、

それは知りませんでした。

キャッシュフローやDepの推移に要注目ですね。

情報ありがとうございます。

返信ありがとうございます。

ハイテク投資は、2015年スティーブ・イースターブルックCEO就任から強まっています。

モバイルアプリ、デリバリー、セルフオーダー店など、テクノロジーを取り入れた新しい注文方法を導入し、2018年にダイナミックイールド買収による新技術導入で、マクドナルドの店舗は天候や時刻、地域などの要因によって電子メニューボードの表示を変える。

引用元:https://www.bloomberg.co.jp/news/articles/2019-03-26/POYJ1Y6JIJUO01

Q2’19では、米国は9000店舗以上でUber Eatsが利用可能となっており、その上でDoorDashと提携し1社依存を避けた。

ご参考まで

ありがとうございます!

勉強になります。

電子メニューをAIが最適に変えてくれるというわけですね。

普段マクドナルドの店舗に行っても気がつかないですが、実は自動的に最適化されているかもしれません(日本では導入まだかもしれませんが)

こうやって、資金力のある大手がますます強くなる構図ですね。

デリバリー、ドライブスルーなどの販路によってマクドナルドの業績は堅調を維持してくれると期待しています。

決算が楽しみです(マクドナルドに限らず)。