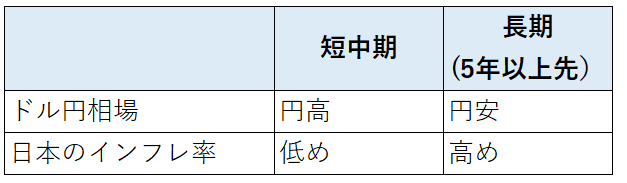

為替理論に関してもっとも勉強させて頂いているJPモルガン・チェースの佐々木融さんが、ロイターのコラムで「中長期は円高・超長期は円安」と仰っています。

なお、超長期とは5年以上先のことであって30年、50年先を指しているわけではないようです。5年先って超長期と言うのかな、、まあ短中期は円高(ドル安)、長期は円安(ドル高)予想くらいに思えばいいでしょう。

短期的に円高(ドル安)の理由として、新型コロナウイルス対策の一環として米国で実施されている積極的な財政政策をあげています。2兆ドル以上の大量の紙幣を刷れば、インフレ圧力は少なくとも日本よりは高まるだろうと。アメリカの方が実質金利(名目金利-インフレ率)が低くなり、ドルが売られて円が買われやすくなるだろうとのことです。

また、経済危機時には日本からの海外直接投資で得た収益を現地再投資ではなく、本国日本に送金する傾向があり、それも円高要因と指摘しています。

なるほど、わかりやすいロジックです。

次に超長期(5年以上先)で円安になるというのは、日本でも景気悪化を防ぐために日銀による財政ファイナンスが必要になるという予想が根拠になっています。

どうしても困った時は為政者は紙幣を刷る誘惑には勝てないですね。これだけ金利が低いわけだし、いつか日本でも今の米国並みかそれ以上の財政出動を行う時が訪れるかもしれません。日本は緊縮派が多いので、そこの世論をまとめるのに時間がかかりそうな気もしますが。だからこそ、長期での予想なのかな。

これもありそうなシナリオです。所得水準の高い先進国はベーシックインカム的な施策に移らざるを得ないとも解釈できます。

私たちはいま時代の転換点にいる気がします。感染症蔓延は悲劇ですが、これからの社会の変化をポジティブに捉えて柔軟に対応していきたいです。企業利益の見通しだけでなく、為替見通しも変わって当然。佐々木さんが指摘する通りにドル円相場が動くかどうかはわかりません。あくまでも予想です。

ただ、為替変動は理論的には長期での投資リターンには中立なので、あまり気に過ぎないようにしています。もちろん、なるべく円高の時にドル転したいという思いはありますが。

円高ドル安になれば、ドル建ての米株の円評価額が小さくなり損失を被りますが(為替差損)、日本の物価上昇率は低いはずなので購買力は損なわれません。

円安ドル高になれば、ドル建ての米株の円評価額は大きくなり名目上は利益を得ることができますが(為替差益)、その裏返しとして日本の物価が上昇しているはずなので、購買力は思ったほど高まりません。むしろ、税金が増えて損なくらいです。

↑

佐々木氏の予想を簡単にまとめるとこんな感じです。

為替と物価はコインの裏表の関係です。ですが、インフレ率と為替が連動するのはあくまで50年単位で見た場合だと、当の佐々木氏が5年ほど前に講演で語っていました。

だから、ここまで理論的に相場が動くかどうかはわかりません。米国の財政政策で米株価が持ち直し、かつ円高が進まなかったら日本人投資家としてはラッキーだなとか思ってます。