今年は新興国通貨が売られましたね。

特にトルコリラとアルゼンチンペソにはうちの会社も一泡吹かされました。トルコリラ建て、アルゼンチンペソ建ての取引なんてそんなに多くはないのですが、あまりに為替が下落したもんで、両通貨でうちの会社の上半期の粗利益を10億円以上も押し下げました。これには経理部長もIR担当役員もビックリ。投資家にはきちんと説明しました。

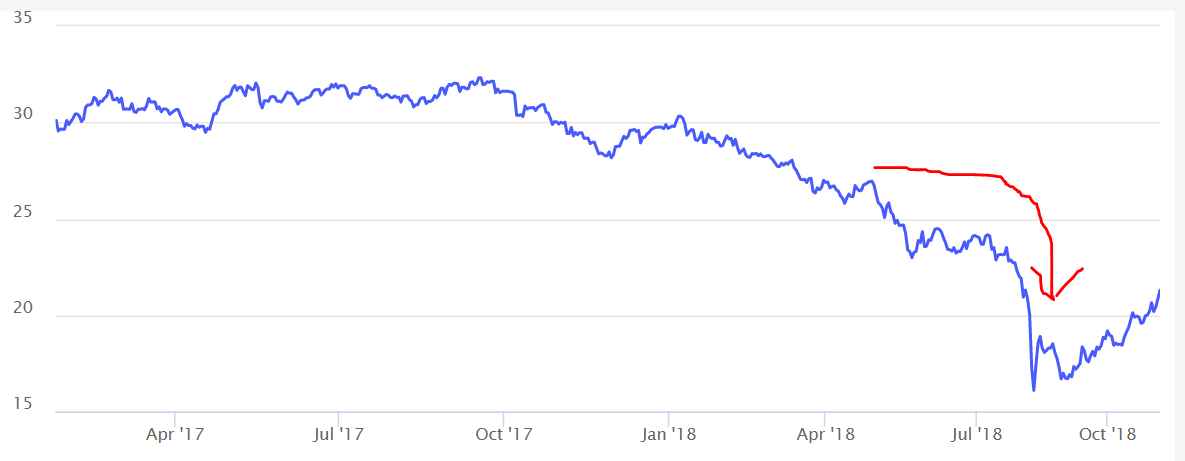

(トリコリラ・円のチャート、2017年4月~現在)

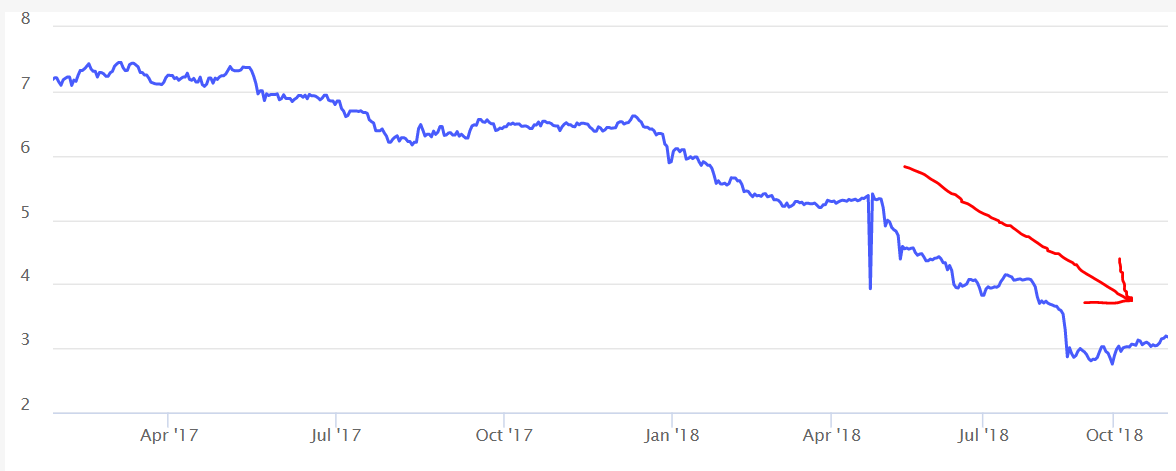

(アルゼンチンペソ・円のチャート、2017年4月~現在)

(アルゼンチンペソ・円のチャート、2017年4月~現在)

↑

両通貨とも今年に入ってからの下落っぷりヤバいですよね~。

トルコリラ暴落がニュースになっていたのは知ってましたが、あまり自分の投資に関係ないので詳細まで把握してませんでした。そしたら、まさか経理本業の財務分析にこんなに影響しているとは思わんかったわ。反省。日々の経済ニュースが自分の投資や本業にどう影響するのか、もうちょっと注意深くなっておくべきでした。

こうやって外国通貨安・円高になると投資家は為替差損を被ります。新興国通貨安は今年の新興国株の下落要因の一つです。iシェアーズMSCIエマージング・マーケットETF(EEM)は年初50ドル前後だったのが、一時40ドルを割るまで下落しました。

米国株投資家も新興国通貨安と無縁ではありません。新興国でビジネスをしている米国企業はたくさんあります。たとえばフィリップモリス・インターナショナル(PM)は売上高の半分以上がアジア・東欧・中東です。コルゲート・パルモリーブ(CL)は売上高の半分が新興国です。コルゲートの株価は今年10%以上下落しています。

私たち日本人投資家は為替とは切っても切れない関係です。為替レートは時に株価以上に激しく動きますが、そのボラティリティを受け止めてマーケットに居続けるしかありません。為替ヘッジという手段もありますが、個人でやるにはコスパが悪いというのが私見です。

でも大丈夫。為替変動は物価(インフレ)と相殺されて投資リターンに影響を与えないから。

と、為替にはしんどい思いをさせられることも多いわけですが、長期的な目線で運用している個人投資家はそれほど心配しなくて大丈夫です。なぜなら、長期的には為替変動はインフレと相殺される関係にあるからです。

外国通貨安(ドル安、ユーロ安、トルコリラ安など)になると短期的には為替差損でダメージを受けますが、通貨が安くなる国のインフレ率は上昇して、企業の利益額も上昇します。よって、円建てベースの利益は均されます。

10×4=40

4×10=40

通貨が10→4に下落しても、インフレによって企業利益が4→10に上昇するので結果として株主利益は40で等しいです。こんなイメージです。

と言っても、為替とインフレ率が相殺されるのは10年以上、最大で50年近くかけてのことです。短期的には為替はインフレ率と関係なく動きます。

ところが、最初に紹介したトルコリラとアルゼンチンペソはあまりに為替の動きが激しいため、すぐにインフレ率に表れておりとても興味深いです。

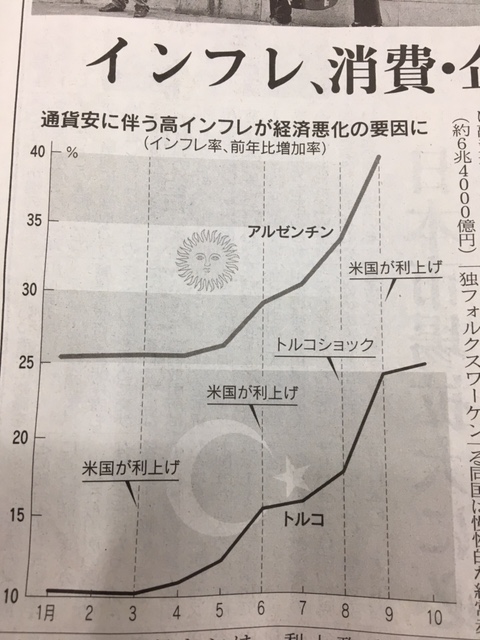

以下は日経新聞にあったグラフです。今年のトルコ(下段)とアルゼンチン(上段)のインフレ率です。

↑

日本で生活していると想像もできない物価上昇率ですよね。トルコは年初10%程度で現在は25%まで上がっています。アルゼンチンのインフレ率は年初ですでに25%あり現在はなんと40%。

通貨安になっているのと同じくらいの勢いでインフレが進んでいることがわかります。通貨安とインフレがうまく相殺し合っている様子が、こんな短期で見て取れるのはトルコやアルゼンチンくらいなものです。

アルゼンチンの物価は40%も上昇しています。つまり、アルゼンチンで売られているコルゲートの歯磨き粉も40%値上げされているはずということ。それは当然ですが、コルゲートの利益をアップさせ株価を押し上げます。(ちなみに、アルゼンチンの歯磨き粉はコルゲートの独壇場だと聞いたことがあります。)

このようにアルゼンチンペソ安などの新興国通貨安の影響もあってコルゲートの株価は軟調ですが、いずれ現地の物価高が業績を向上させ株価を押し上げることでしょう。ただし、それは通貨安と相殺されるだけで実質的な株主利益とは言えません。

「インフレはいついかなる場合も貨幣的な現象である」というのはミルトン・フリードマン教授が遺した有名な言葉です。

高インフレで企業収益が上昇しても、それは貨幣的な現象によるものであって実質的に株主の購買力を向上させることはありません。なぜなら、繰り返しですが通貨安と相殺されるからです。過去200年の米国株の実質リターンが7%で安定していることも、このフリードマンの言葉が正しいことを証明しています。

フリードマンの言葉を別の視点で捉えると、通貨安も貨幣的な現象しかないということです。そりゃそうです。通貨だから「貨幣的な現象」ですよね。インフレと同じく通貨安による為替差損も株主利益を損なうものではありません。通貨安になると一時的には損失が膨らみますが、長期的には物価高による企業利益上昇が補完してくれます。

為替が先に動くケースが多いです。金融市場(為替市場)は期待を先取りするので。インフレは実体経済そのものですが、経済はすぐには変わりません。

通貨安にビビって株を狼狽売りするのは損なので避けたいところ。どうせ為替は長期では投資リターンに中立なんですから。

だから長期的に株をホールドすることがすっごく大切です。株の保有期間が長期になればなるほど投機的要素は排除されます。その投機的要素は株式マーケットだけでなく、外国為替マーケットにもあります。

私たち日本人米国株投資家の株式時価に影響を与えるのは、株価だけでなく為替もあります。しかも、為替はドル円の相場だけでなく、各米国企業が取引に使っている通貨(ドル、ユーロ、人民元、英ポンド、トルコリラ、スイスフラン、豪ドル、カナダドル、インドネシアルピア、インドルピー、韓国ウォン・・・)まで見る必要があります。表面的にはドル円の相場しか見えませんが(米国株がドル建てだから)、実質的に多通貨の変動リスクを我々は負っています。

そんな多通貨の変動をウォッチしてタイミングを計るのは絶対に無理。非現実的。「為替は長期では実質投資リターンに中立なんだから気にしない。コツコツ投資する。」というのが一般解だと思います。

為替ヘッジなんてしない方がいいと思います。だって、どうせ長期では為替は投資リターンに影響しないんだから、ヘッジの手数料を負担するだけ損です。為替ヘッジ付きのファンドを見かけることがありますが、あまりオススメできませんね、コストも高いことが多いし。丸裸で為替リスクを受け止めて長期志向で運用する方が結果としてお得だと思います。

昨晩……米ドルが少し割安になってたのでSTZとJNJの買い増しをしました。

為替の影響は長期的に中立だと分かってましたが……そうしたら、為替の記事が出て……興味深々で読みました。

海外投資で為替に対する心構え、難しいですね。

個人の勉強レベルでは、心理的リスクは下がらないし……長期で淡々とルーチンをこなしながら為替変動を平準化させる心掛けが心理的には気楽を保つやすいと感じました。

STZのコロナビール…確かメキシコでしたよね。メキシコペソに興味を持ってSTZを観察したいと思います

おはようございます。

為替は長期では中立ですが、かなり長期というのが問題です。

アルゼンチンペソとトルコリラは例外ですね。

なので少しでも円高な時にドル買いしておこうという心掛けは大切かもしれません。

為替マーケットは株式以上に投機的要素を排除するのに時間が掛かるようです。

最近の記事で書いたんですが、今の円はもしかしたらかなり安くなっているのはないかという一抹の不安を抱いています。

為替というか通貨は難しくもあり面白くもあります。

そう言えばビットコインは再び値を下げているようですね。

所詮通貨ではありますが社会に必要なのは間違いないです。これからの通貨(為替)がどうなるか興味深いです。

極論ですが通貨が世界で統一されれば為替レートという問題は消え去ります。