米モーニングスター社は”Economic Moat”という指標を設けています。日本語では「経済的な壕」と言われます。他社を寄せ付けない持続的な競争優位を備えているかどうかを判定したものです。

評価はシンプルに3段階のみです。

Wide Moat:圧倒的な競争優位がある

Narrow Moat:競争優位の条件を備えているが限定的である

No Moat:競争優位がなく常に価格競争を強いられる

投資は自己責任でやるものだし、他人の意見を盲信してはいけないと思っています。しかし、権威ある専門機関の評価ということで結構気にしています。私は会計数字は読めますが、過去の財務データのみに頼って銘柄を選ぶのは不安です。保有銘柄でMoat判定が格下げされるとちょっと心配になります。

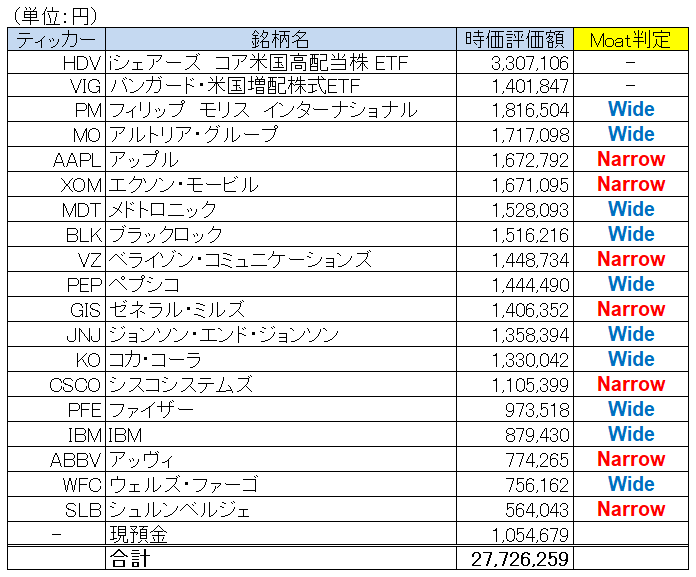

11月末の私の各保有銘柄のMoat判定は以下の通りです。情報が古くて間違っているものがあったらすみません。

過去の財務データを見て、長期保有に耐えられる優良銘柄を選んでいるつもりですが、判定がNarrowの銘柄も結構ありますよね。個別株17銘柄中7つがNarrowです。さすがにNo Moat銘柄は一つもありません。

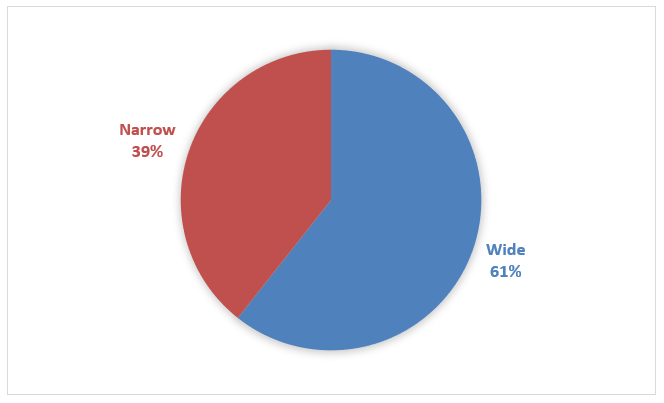

WideとNarrowの割合をグラフにしてみます。

Narrowが4割もあります。

自分の性格的にNarrow銘柄が増えてしまいがちです。というのも、Wideに選ばれるような競争優位がガチっとある企業は株価もそれなりに高いからです。どうしても、PER低めないし配当利回り高めの銘柄に食指が動いちゃいます。いや、そうやって利回りの高い割安な銘柄を選ぶことは重要なことなんですが、長期投資では目先の割高割安よりも、持続的競争優位の有無を重視した方が成功します。

PER25倍のWide Moat銘柄、PER16倍のNarrow Moat銘柄。30年レベルの長期投資が前提なら、選ぶべきは前者です。それは頭ではわかっているのですが、どうも後者を買ってしまう性分です。でも、最近はなるべく目先の利回りに誘惑されないように努力しています。

まあそもそも、モーニングスター社のMoat判定をどこまで信用すべきかって問題もありますけどね。あくまで参考情報です。「財務データを見る限りWideでいいと思うけどな~」という銘柄は結構あります。

Moat判定は結構コロコロ変わるなとも感じています。エクソンモービル、シュルンベルジェ、ゼネラルミルズは数年前はWideでしたが、今はNarrowに落ちています。OPECの価格統制力が弱まっており、原油価格が100ドルまで回復することはないかもしれません。消費者の健康志向から加工食品の需要は減っています。

環境の変化に応じて、Moat判定を変更するのは自然なことです。が、ちょっと後追いというか、業績が悪化したから下げましたって印象を受ける時があります。大規模な減損処理を実施したバフェット銘柄のクラフトハインツ(KHC)なんて、今やNo Moatの扱いですからね。バフェットは「今でも素晴らしいビジネスを有している」としてホールドを続ける覚悟のようですが、モーニングスター社は「持続的競争優位が全くない」という厳しい評価を下しています。個人的には、さすがにクラフトハインツはNo Moatではないと思います。せめてNarrowじゃないでしょうか。

今年株価絶好調のアップルは意外にもNarrow判定なんです。スマホは競合が多いからでしょうか。ちなみにマイクロソフト、アマゾン、フェイスブック、アルファベットといった他のハイテク大手はWide判定です。アップルだけがNarrowなんです。あと、シスコシステムズもNarrowです。業績低迷が続いているIBMはなぜかWide判定です。

ファイザー、メルク、ブリストルマイヤーズスクイブ、アムジェン、ギリアドサイエンシズと製薬業界にはWide銘柄が数多くいますが、私が保有するアッヴィはNarrowです。アッヴィは「ヒュミラ」への依存が大きく、その点がマイナス評価なのかなって思います。

金融銘柄も大手はだいたいWideだったかと思います。不正営業問題で揺れたウェルズファーゴもWide判定を維持しています。ブラックロックもWideですね。

う~ん、判定基準がわかるようなわからんような・・。

ちなみに、Moat判定は以下の5つの視点で行われます。

・ネットワーク効果

・無形資産(ブランド価値)

・コスト優位性

・スイッチングコスト

・効率的な規模

あくまで参考ですから、Moat判定を気にし過ぎてコロコロ銘柄を入れ替えるのは健全とは思いません。やはり自分の目で過去の財務データを確認するのが先です。

とは言え、Narrow銘柄が4割もあるのはちょっと気になるのが本音です。Narrow銘柄自体が気になるというより、持続的競争優位よりも目先の割安感に釣られがちな自分の投資マインドを改革したいという思いが強いです。そこだな問題は。ただ、どうしても高配当は譲れないんですよね。少なくともS&P500と同等の配当は求めます。こんなんじゃ、長期でS&P500指数に勝つのは難しそうだな~。

でも自分の課題は自覚しているつもりなので、改善の努力はしたいです。とりあえず2020年はまずバンガードのVIGを買おうかな。VIGにはPERは高いけどWide Moatな銘柄が多く含まれています。個別株で達成できない分、せめてETFでがんばりたい。