米国中央銀行のFRBは2008年、サブプライムローン問題に端を発する金融危機に対処するためにFF金利の誘導目標をゼロ付近まで下げました。さらに、金利操作だけでは緩和効果に不足があるという判断からQE政策も合わせて実施していました。

QEとはQuantitative Easingの略で量的金融緩和を意味します。市中に出回る通貨量を増やすことで、経済を活性化させようというものです。2008年にQE1、2010年からQE2、2012年からQE3と称して3つのフェーズに分けてFRBは資金量を増やしていきました。

特にQE1では1.7兆ドルを超える資金供給を実施しました。購入対象は主に国債とMBS(不動産ローン担保証券)でした。QE1はQE2、QE3の2倍以上の効果があったと言われます。一連のQE政策は2014年10月に終了しました。

追加の資金供給政策は2014年10月に終了したものの、FRBは保有国債やMBS等の償還金を再投資することでバランスシートの規模を維持してきました。追加の資金供給はしないけど、資金量を減らすことはせず現状維持を続けてきました。

その現状維持もついに終わる時がきました。FRBは2017年9月20日のFOMCでバランスシート縮小を正式に公表しました。FRBのバランスシート規模は現在約4.5兆ドルありますが、米国債やMBSの償還金の一部を再投資に回さないことでその規模を少しずつ縮小させていく予定です。

バランスシート規模をどの程度にするか明確な目標はありませんが、2020年を目途に1兆ドル程度のスリムダウンを目指しているようです。

さて、FRBのバランスシートを縮小するということはQE政策と逆のことをするということです。QE政策とは市中にジャブジャブとお金を供給することですが、バランスシート縮小は市中から資金を吸い上げて資金量を減らすことです。

ふ~ん、そうなんだ~。

くらいの感じだと思います。

まあ我々国民(米国民じゃないですが)は、お上のFRBに任せて成行きを見守るしかありません。バランスシート縮小の仕組みなんて理解する必要は別にないと思います。

ですが、せっかくならバランスシート縮小の仕組みを理解できた方が頭がスッキリするかもしれません。同僚に、もしかして上司にドヤ顔で説明できて尊敬の眼差しで見られるかもしれません。それで評価が上がって賞与がアップするかもしれません!

ってなことは先ずないと思いますが、FRBのバランスシート縮小の仕組みを会計仕訳で説明したいと思います。最近、経理部は1年で最も暇な時期でして・・。今日勤務時間中にボーっと考えていたことを、仕事帰りのスタバで記事にしてみた次第です。

QE政策(国債買い入れ)の会計仕訳

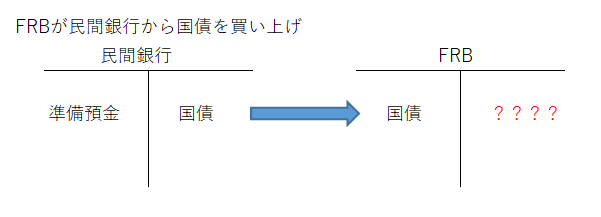

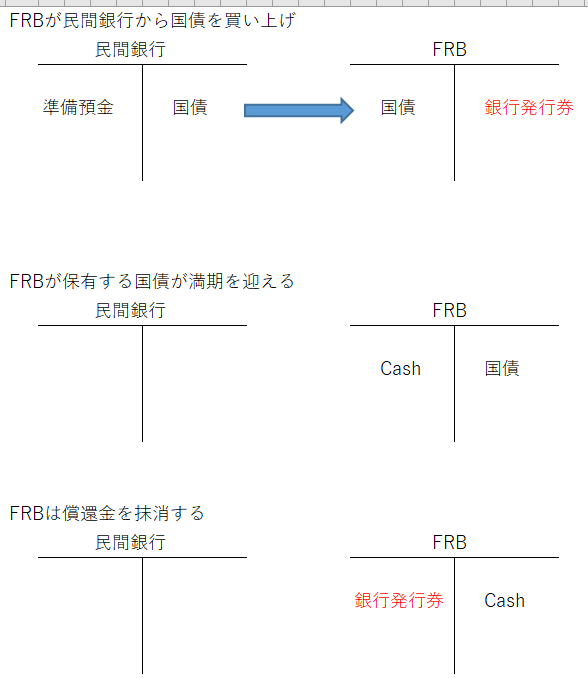

先ずはQE政策。FRBが市中にお金を流すフローはどうなるでしょうか。FRBは民間銀行から国債を買い入れることで資金供給します(この例では国債とします)。

その時、民間銀行とFRBではどのような仕訳が起こるでしょうか?

こうなります。

民間銀行は国債という資産を売却して、その見合いとして中央銀行準備預金に入金します。まあ、ここは国債を売ったんだから国債が消えて売却代金を得たと普通に考えて下さい。

で、FRB側の処理はどうなるでしょうか?

先ず、当然に国債を受け入れます。借方は国債です。

FRBの会計仕訳の貸方(右側)はどうなるでしょうか?

その貸方「????」にしたところこそFRBの錬金術が会計に表れるところです。会計を考える時は、常に借方(左側)と貸方(右側)の両方を考える必要があります。

左側は資産の内容です。ここでは国債ですね。

右側は資金の調達方法を表しています。企業で言えば社債とか借入金とか資本金などです。

FRBはどういう方法で資金を調達しているでしょうか?

借金?

増資?

NOです。

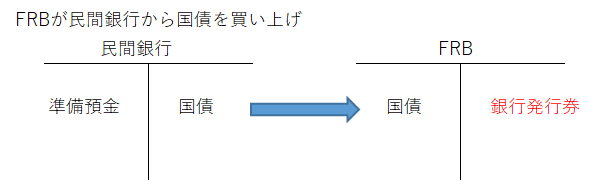

FRBはそんな面倒なことして資金を調達する必要はありません。なぜなら、FRBは無から資金を創り出すことができるからです。中央銀行は紙幣をいくらでも刷れると表現することがあります。実際に刷っているでのはなく、あくまでもデータ上の話です(実際に刷る必要がある時もあるでしょうが)。データ上でFRBはマネーを創出します。ボタンをポチっと押したら、ぼわ~んとお金が生まれる感じです。

FRBは資金を調達する必要はありません。

資金を創り出せるからです。

つまり「????」の部分は、FRBが魔法で創り出したデータ上のお金が入ります。もはや科目名称などどうでもいいと言えますが、「銀行発行券」という科目でBS計上されています。

銀行発行券は一応FRBにとっての負債です。無から資金を生み出して国債を購入するためのデータ上の幻想の負債です。幻想というとちょっと語弊がありますが、今は金本位制ではないのでこの負債に債務性はありません。FRBの信用のみによって成り立っているものです。

これがQE政策(FRBが民間銀行から国債やMBSを買い入れて資金量を増やす政策)の簡単な仕組みです。

FRBは理論上はいくらでも資金を創り出せます。ですが、その創り出した資金を民間経済の中に放り込むのは自由にはできません。相手が必要な話です。民間経済のプレイヤーと取引する必要があります。一般的には、上記のように民間銀行から国債等を買い入れることで資金を供給します。日銀はETF買いという手法も採用していますね。

バランスシート縮小の会計仕訳

では、QE政策とは逆に資金量を減少させるバランスシート縮小はどのように会計仕訳で表現されるでしょうか?

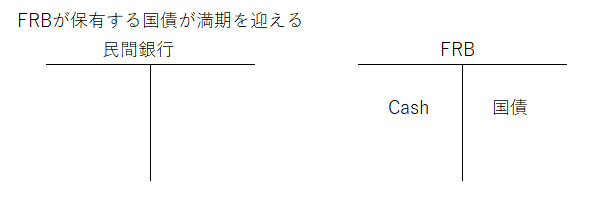

ここからは、もう民間銀行は登場しません。FRBが保有している国債に満期が到来したらFRBは、その元本金額を受け取ります。で、その受け取った資金を抹消するのです。

国債満期到来で受け取ったマネーをデータ上から抹消することこそが、FRBのバランスシート縮小の本質だと言えます。

抹消できます。だって元はFRBが無から「えい!」ってデータ上で創り出したのがマネー(=クレジット)なのですから、それをデータ上から抹消することも当然できます。

仕訳を書いてみます。

先ずは国債満期到来時の仕訳です。

民間銀行側の処理は何もないです。

FRBは国債が満期を迎えたので、国債が消失して見合いの償還金を得ます。Cashと表示していますが、現ナマという意味ではなくこちらもデータ上のお金です。私たちの銀行預金みたいなイメージです。

ここまでは理解しやすいと思います。ただ保有していた国債が満期を迎えたので、その代金を受け取っただけということです。

このあと、どうなるでしょうか?

今まではその償還金を再投資していました。一度償還されたけど、その資金で再度国債を購入していました。仕訳としては、「国債 / Cash」となるでしょう。

でも今回は違います。

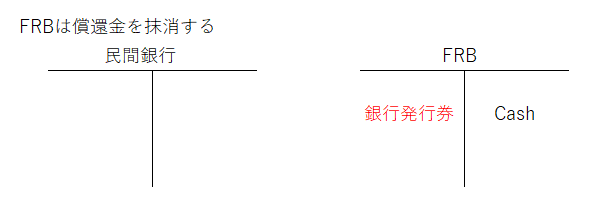

今回はFRBは償還金を再投資しないと言っています。

では、再投資しない償還金はどうするのでしょうか?

抹消するのです。

この世から消し去るのです。

仕訳はこうなります。

QE政策の仕訳で出てきた「銀行発行券」を消し去ります。QE政策の仕訳では「銀行発行券」は貸方(右側)に出てきましたね。今回は逆に借方(左側)に出てきます。

QE政策の時にFRBの魔法で誕生した「銀行発行券」は、この仕訳で相殺されて消えます。

こうやって、FRBは償還金を再投資することなくデータ上から抹消することで市中の資金量を減らします。決して紙幣を暖炉で燃やしているわけではありません。

このようにして資金量が減って米ドルの価値が相対的に上昇するとマーケットが読んでいるので、最近米国債利回りが上昇するとともにドル高が進行しています。米ドルの量が減るんだから、米ドルの希少価値は上がりますよね。限定品の価値が高いのと同じ理屈です。

まとめ

私たちはお給料というマネーを求めて日々忙しく働いているわけですが、そのマネーをいとも簡単に創ったり消し去ったりできるのがFRBという存在です。

ロスチャイルド家がなぜFRB設立を強く望んだのか。それは、国家のクレジットシステムを牛耳ることは経済を牛耳ることに等しいと分かっていたからだと思います。それを金本位制が崩れる前から見通していたのではないでしょうか。

FRB恐ろしや。

いや、ロスチャイルド家恐ろしや。

あ、なんか、この記事書いている時にふと昔読んだ一冊の本が脳裏に蘇ってきました。この本とても勉強になりますよ。おすすめです。

↓

金融のしくみは全部ロスチャイルドが作った (5次元文庫)![]()

こんばんは

1つ質問があるのですが、FRBの国債の満期がきてCASHを受け取るときのCASHはアメリカ合衆国財務省が持っていたもの(データ)になると思うのですが、アメリカ合衆国財務省とFRBの関係というのはどのようになっているのでしょうか?両方ともお金を勝手に作り出せるような機関に思えて、違いがわかりません。

よろしくお願いいたします。

そういえば15年ぐらい前になるかと思いますが、米国債を購入して10年ぐらい寝かせたら1.5倍以上に増えたのを思い出しました。こんなに堅実に増やせる時代だったのに、その時はアメリカがデフォルトしたらなんて弱気で、小額しか買わなかったので後悔しています。もう一度チャンスがこないかな~

みもんさん、こんばんは。

おっしゃる通り、FRBは米財務省から国債売却代金を受け取ります。

米国債とは略称で、正式にはアメリカ合衆国財務省証券です。

FRBと財務省は独立した機関です。

財務省は国債を発行しますが、紙幣を刷ることはできません。

マネーの量を操作できるのはFRBだけです。

財務省は国債を発行してそれを買ってもらって始めて資金調達が可能です。

国債を発行することとマネーの量を増やすことはイコールではありません。

ちなみに、中央銀行が財務省から直接国債を引き受けるのは禁止されています。

際限なく国債が発行される危険性があるからです。

FRBは(日銀も)あくまで市場から国債を買い取っています。

説明になっていれば幸いです。

よろしくお願いいたします。

米国債はここ50年くらいはずっと強気相場だったと言われていますね。

債券利回りは一貫して下がり続けてきました(債券価格は上がり続けてきた)。

それが反転するかはわかりませんね。

債券利回りは上がるかな~と思ったら、すぐに下がり始めることが最近多い気がします。

長きにわたった債券の強き相場は終焉すると言われることも多いですが、どうでしょうかね。

わかりませんね。

でも10年債利回りが1%台半ばまで落ちることは当分なさそうな気はします。

興味深い記事をありがとうございます。私もその文庫読みました。

いつも、疑問に思っていることがあります。米国ではなく、日本ですが、日本は世界一の借金国と言われています。それに対し、そのうち、医療・介護などの膨大な社会保障費を払えるだけの借金ができなくなって破綻する、という説と、経常黒字国で、借金は他国から借りているのではなく国民からが大半だから問題なし、という説があって、どっちが正しいか、いつもわかりません。Hiroさんのご見解をお聞かせいただけると幸いです。(このブログの読者の方はレベルの高い方が多そうで、初心者の質問でスミマセン)

また、これとは関係ないのですが、Hiroさんが60になって、アーリーリタイヤしたとすると、ポートフォリオはどんな感じを想定されているでしょうか?今のままか、債券比率を高めるとか、年齢に対するディフェンシブのお考えをお聞かせいただけると嬉しいです。

O.N.さん、ご無沙汰しております。

こんにちは。

先ず客観的な事実として、今の日本国家は資産とネットしても負債超過です。

つまり債務超過です。

ただ債務額だけが独り歩きするのは適切ではなく、資産側も見ることは大切なことだと思っています。

現在の日本政府債務残高は約1400兆円で、資産残高は約1000兆円です。

ネットしても債務が400兆円多い状況です。

しかも資産側は年金運用資産や道路などの公共財を含まれるので、流動性に乏しいものが結構あります。

日本政府は債務超過状態にあるというのが客観的な事実ではあります。

で、ここからが私の主観的な意見です。

政府債務が日本国民からの借金だから安心してよいという説には反対です。

反対というか、解釈の問題ではあるのですがあまりに現実からかけ離れていると思います。

なぜなら、私たちは確かに同じ日本人としての仲間意識はあるでしょうけども、家族ではないからです。

深い絆で結ばれた家族ほどの愛情を、同じ日本国民だからと言って赤の他人に対して抱くのは普通は厳しいです。

母親は自分の子どものためなら、自分がどれだけ経済的な負担を強いられても耐えられると思います。

兄弟姉妹間でも、大切な妹の為なら自分が損してもいいと思える兄はいるでしょう。

そのように経済的な損得感情を抜きにして支え合うことができるのは、家族という愛情空間に限定されます。

家族外で成立するとしても、ごくわずかの親友とかお世話になった恩人とかそういう狭い空間のみです。

東京を中心に、現代はご近所付き合いというのも減ってきています。

マネーで繋がった資本主義社会空間が大半を占めています。

そのような環境の中で、同じ日本国民だからという理由で自分が損してもいいと思える人は多くありません。

「独身税」という議論が出るだけで、大反対の嵐が巻き起こる国です。

政府債務が日本国民間だから安心というには、日本国民全体が愛情で結ばれた家族だという前提があります。

その前提にはちょっと無理があると思います。

60歳の時のポートフォリオですか。

30年後ですね。

もしサラリーマンを続けているなら、株式100%だと思います。

アーリーリタイヤするとしたらどうでしょうかね。。

皮算用で恐縮ですが、もし資産額が億単位あれば優先株ETFなど債券よりの商品も持っているかもしれません。

明確な答えになっておらず申し訳ないですが、明確な運用方針はありませんという回答になってしまいます。

未来は今の延長線上にただあるだけかなと思っています。

過去も未来も概念的なもので、あるのは「今」だけかな~と最近よく思います。

人生すべての選択肢を選ぶのは無理ですね。

何かを選んだら、必ず何かを捨てなくてはなりません。

「あの時、こうしていればな」という後悔というか、別の人生に思いを馳せてしまうことは不可避だと思っています。

時間は戻りませんから。

なのでどういう選択肢を選ぶかというより、自分が選んだ選択がもたらす「今」という時間を大切に楽しく生きようかなという心境です。

その「今」を積み重ねっていった先の未来はなるようにしかならないかなと考えています。

「未来」をプランニングすることも大切だと思っていたのですが、最近は意識的にあまり考えないようにしています。

コメントありがとうございました。

早速、詳しいご返信をありがとうございました。

家族の関係に例えた解説、なるほど、と思いました。さすが、会計士、と感心しました。

となると、いつか、増大する一方の政府債務を税金、国債でまかなえなくなり、今回の記事にあった中央銀行のお金創出機能に頼らざるをえなくなり(医療費半減なんて無理でしょうから)、禁断の国債引き受け→インフレ→国家債務(=国民の財産)はチャラ、となってしまうかもしれませんね。

311地震の後、スーパーで我先に水や食料品を買い占める人々に、日本人はいざとなると助け合いなんてそっちのけになる姿を見ました。お金も、いざとなれば、価値のなくなりそうな円を、我先に金やドルに買えようとするのかもしれませんね。

60の時の想定ポートフォリオ、失礼な質問をしてすみません。今が大切で、未来はその延長線上の結果、その通りだと思います。

私は、あと2年で60になりますが、徐々に、預金や債券などへのシフトも必要かな、と思ったりしてます。一方で、Hiroさんのお陰様で米株の良さ、将来性を認識させていただき、自分のポートフォリオ内で米株(インデックスファンドですが)へのシフトを進めております。あらためて、感謝申し上げます。

ご返信ありがとうございます。

債務を誰が負担していようと債務であることに変わりはないです。

借金は借金です。

誰かが必ず負担しなくてはなりません。

よく将来世代へツケを回すべきでないと言われます。

それはその通りで、現代に生きる人が快適に生きるために将来世代に債務を回すのは健全な発想ではないと思います。

道路などの公共財は良いかもしれませんが。

債務負担者が日本人なら問題ないというのは、子供世代が「僕らのおじいちゃんたちの借金だから、孫の僕らがしっかり返済しないと」という優しさを持ってくれることが前提です。そんな優しい孫もいるかもしれませんが、普通なら「なんで俺らが借金返さなきゃいけないんだよ」って思うと思います。

同じ日本人としての共同体意識はあると思いますし、皆で一致団結協力していくことは大事だと思いますが、だからと言って借金を押し付けることが健全だとは思いません。

政府債務が日本人間で完結しているメリットがあるとすれば、財政破綻してもIMF管理下に入る可能性が低いことだと思っています。

おっしゃる通り、最終手段はハイパーインフレだと思います。

今もETF買いを通じて、日銀はたくさんのマネー供給をしていますが物価はインフレ率は向上していません。

日本だけでないですがどこの中央銀行もインフレを起こそうと躍起になっています。

あまりに急激にマネーの量を膨張させると、インフレが急伸するリスクはあろうかと思います。

それを意図してやるまで日本財政が追い込まれる可能性はゼロではないと思います。

ただ、現状はそこまでの状況ではないと思います。

結局、じりじりと上昇する物価、じりじりと増える税金・社会保険という作戦でその場しのぎがずっと続くのだろうと思います。

さすがに日銀の国債直接引き受けがなされることはないだろうと信じています。

>60の時の想定ポートフォリオ、失礼な質問をしてすみません。

いえいえ、とんでもございません。

全く失礼な質問ではありません。

こちらの回答方法が悪かったです、大変失礼いたしました。

確かに債券寄りの商品に変更することも合理的だと思います。

特に運用資産が多くなっており、債券利息である程度の生活費を賄える場合は合理的だと思います。

株式だとどうしてもリーマンショックのような急落リスクはありますので。

インカムゲイン中心に切り替えていくことは合理的だと思います。

>あと2年で60

私の母親と同じご年齢です。

投資ブログは私より年長の方がご覧になっているケースが多いだろうと思っています。

人生経験の浅さが文章に滲み出ていることも多々あるかと存じますが、どうぞ今後ともよろしくお願いいたします。

似たようなハンドルネームの方が居られるので、けんた改めケンシロウとさせていただきます。

ややこしくしてしまい、申し訳ございませんでした。

以前、ご自分でも指摘されていたようにブログタイトルから離れた考えに移行されているようですね(笑)

投資でも何でもそうですが、目標を定め、計画を立て、ぶれずに計画を遂行し、場合によっては見直しをかけ、また遂行する。自分にはできるのだと信じ続けて!

この一連の流れは成功にとって重要だと思っております。

アスリートの世界でもそうですよね。まずは目標を定め、できれば公にする。

フィギュアの本田真凛さんも金メダルを取ると言い切ってます。

取れるかどうかは未来になってみないと分かりませんが、純粋に応援したいです。

話は逸れましたが、別テーマで再投資は無理にやる必要はないということをおっしゃられてましたね。

でも一度再投資をやめると、次もまあいいかとなってしまいます。

みんなそんなに意志は強くないです。

計画に従って再投資は粛々と続け、別資金で焼き肉でも何でも食べる方がいいと感じております。

まさか生活費以外全額投資している人はいないでしょうから。

Hiroさんに感化されて投資を始めてる人も多いかと思います。

Hiroさん自身も日々勉強、成長の過程だとは存じておりますが、あまりブレないでいていただきたいと思うおっさんもいます(笑)

生意気言って申し訳ありません。

おっさんの独り言と聞き流してください。

けんたさん改めケンシロウさん、こんばんは。

ブログタイトルどうしましょうかね笑。

Grow Rich Slowlyは変えるつもりないですが。

考え方が変わったというより、以前からふつふつと思っていたことをきちんと言語化しようと思ったということですかね。

ただ20代前半の頃から比べれば、明らかにお金に対する考えは変わったと思います。

当時は株式投資で蓄財する目的なんて全く考えておりませんでした。

とにかく資産を増やすことが最優先課題でした。

で、このブログを開始した2016年初の頃(28歳頃)には、「ただ金融資産を積み上げるだけでは意味ないよな」って心の中で思っているところがありました。

その自分の考えを改めて記事で言語化した感じです。

やはり文章で表現していく中で、自分の考えが整理されていく面もあるな~と実感しました。

おっしゃる通り目標は大切ですね。

目標から逆算して考えることは特にスポーツやビジネスの世界では大切ですよね。

私もそう思います。

人生観は人それぞれですが、私は人生の目標として金融資産額を掲げるのは何か違うだろうな~と感じております。

もちろん、億り人になれるに越したことはないのですが。

かと言って、仕事や趣味で絶対に達成したい目標があるわけでもございませんが笑。

あまりケチケチすることなく、「今」を大切に楽しく生きていければいいやという程度ですね。

投資も毎月必ず〇〇万円を投資するというルールを設ける予定は今のところありません。

いい意味でゆるくテキトーに投資を続けようと思います。

>あまりブレないでいていただきたいと思うおっさんもいます(笑)

ブログ運営で大切なことは、「自分の価値観を一貫して主張することである」と学びました。

そういうブログ運営戦略的な観点からも、なるべくブレずに情報発信は続けていきたいです。

あまりに価値観が大転換した場合は、このブログではなく別のブログで情報発信をしていくことになろうかと思います。

コメントありがとうございました。

先ほど書き忘れていたことがありました。

私はHiroさんのファンです。

これからも様々な事を発信していってください。

応援してます。

そう言って頂けて大変嬉しく思います!

「このブログ誰かのお役に立てているのかな~」と考え込むときがよくあります。

この記事なんてちょっと内容が細かすぎるかな?って思いながらアップしましたし。

ただ、それでも更新を続けようと思えるのは読んで下さる読者の方がいらっしゃるからというのが一番大きいです。

コメント頂けるのも嬉しく思います。

これからも地道に情報発信続けていければと思っています。

今後もよろしくお願いします。

元気の出る追記をありがとうございます。